Поделиться

Лекция на тему:

Організація документообігу

Документи у процесі їх складання та обробки проходять тривалий та складний шлях. На етапі поточного обліку показники документів обробляються, групуються, узагальнюються і використовуються для заповнення регістрів обліку. На основі цих вже оброблених і узагальнених показників складається звітність та приймаються управлінські рішення. Складну проблему організації руху документів ускладнює необхідність своєчасного виконання усіх облікових робіт, тому що у разі недотримання термінів подання звітності з підприємства стягують штрафні санкції, Для своєчасного одержання зведених показників необхідно організувати детально продуману систему руху документів у часі та просторі, тобто між виконавцями, які складають, обробляють та зберігають документи.

Упорядковане просування первинної інформації у процесі її створення (одержання ззовні), трансформації, обробки та узагальнення у системі обліку називають циркуляцією облікової інформації. Просування первинних документів як носіїв інформації, з моменту їх складання (або отримання ззовні) до передачі до архіву підприємства утворює документообіг. Від оптимальності документообігу залежить ефективність усього облікового процесу, тому він є найважливішим об'єктом організації обліку на підприємстві. Від раціональної побудови документообігу і налагодження оперативного складання і передавання у бухгалтерію носіїв інформації та їх обробки залежить швидкість одержання вихідної, зведеної облікової інформації, що потрібна для управління, контролю і аналізу. Змістом організації документообігу є встановлення маршруту проходження документа від його складання до передачі до архіву після виконання усіх видів робіт з його обробки, визначення термінів виконання кожного виду робіт та їх виконавців.

Раціональна організація документообігу на підприємстві передбачає:

1) мінімізацію проміжку часу між здійсненням господарської операції та одержанням узагальненої інформації щодо неї керівництвом підприємства;

2) застосування найбільш досконалих засобів і способів збирання та просування інформації до місця її обробки та узагальнення.

Документообіг організується апаратом бухгалтерії на чолі з головним бухгалтером. Організація документообігу включає не лише попереднє планування та регулювання потоків документів, але й контроль за дотриманням встановленого порядку та термінів складання та передавання документів. Порядок організації документообігу розкривається у третьому розділі наказу про облікову політику.

Документообіг умовно поділяють на чотири стадії:

- робота над носіями інформації у процесі їх складання або одержання із зовні;

- просування від місця складання або одержання до місця обробки до бухгалтерії;

- рух в процесі обробки;

- рух після обробки до місця постійного зберігання - до архіву.

Кожна стадія, у свою чергу, складається з декількох позицій - більш дрібної сукупності робіт з носіями, що у схемі руху документів виділяється самостійним записом і виконується одним виконавцем протягом встановленого терміну часу. Кількість позицій документообігу для різних документів може бути різною. Це залежить від складності носія інформації, тривалості шляху його просування.

Організація документообігу на стадіях складання і просування первинних документів включає: вибір форм первинних документів для кожного об'єкта обліку; вибір технічних засобів і способів складання носіїв облікової інформації, зокрема, документів; призначення осіб, відповідальних за правильне і своєчасне складання первинних документів; визначення часу документування коленого виду господарських операцій та переліку робіт, необхідних для створення документа, вибір способів передавання інформації від одного виконавця до іншого.

При організації документообігу необхідно мінімізувати його загальну тривалість, що забезпечується різними шляхами. Перш за усе необхідно встановити, коли складаються документи: 1) до здійснення господарської операції; 2) у процесі її здійснення; 3) після її закінчення. Перший варіант забезпечує найбільшу точність відображення інформації у документах, а також надає найбільше можливостей для своєчасного встановлення різних відхилень. Однією з важливих складових документообігу є встановлення частоти передавання документів на обробку у бухгалтерію. їх необхідно передавати без затримок, що призводять до послаблення оперативного контролю за здійсненням господарських операцій; порушують терміни виконання облікових робіт; спричиняють спотворення інформації або навіть її втрату.

Необхідно встановити чіткі терміни передавання документів до бухгалтерії. Вони залежать, від обсягів облікової інформації; важливості об'єктів обліку; віддаленості виробничих підрозділів та складів від бухгалтерії; способів збирання інформації та наявності технічних засобів її передавання. Чим важливіше об'єкт обліку та чим більше інформації, тим частіше вона передається до бухгалтерії. Оперативна передача документів дозволяє оперативно контролювати роботу структурних підрозділів підприємства, забезпечує ритмічну роботу апарату бухгалтерії та своєчасне та якісне виконання облікових робіт.

Значну роль в оптимізації процесу документообігу відіграють способи передавання документів у бухгалтерію: 1) безпосередньо матеріально-відповідальними особами або оперативними працівниками (комірниками, майстрами); 2) обліковцями структурних підрозділів (нормувальниками, табельниками). Первинні документи можуть прийматись бухгалтерами безпосередньо у місцях їх складання, на робочому місці оперативних працівників. Наприклад, при оперативно-бухгалтерському (сальдовому) методі обліку запасів бухгалтер може приймати документи у комірника на складі. Для передавання інформації з віддалених структурних під розділів підприємства доцільно залучати кур'єрів, що не буде відволікати працівників з їх робочих місць. Для прискорення руху документів необхідно максимально обмежити число осіб, що беруть участь у складанні того чи іншого документа.

Необхідно механізувати і автоматизувати процес складання документів, встановити раціональну послідовність робіт з їх складання і просування, уникати невиправданих зустрічних документопотоків, максимально розширити попередній контроль, оскільки наступний затримує передачу документів на обробку.

Заповнені документи, у тому числі за допомогою технічних засобів, групуються у певні групи. На кожну з них складається супровідний ярлик. У ньому відображують назви та номери документів, а на технічних носіях відображують узагальнені показники щодо згрупованих господарських операцій.

При застосуванні комп'ютерної техніки на кожному етапі формування і обробки первинної інформації та її накопичення у пам'яті машини потрібно чітко визначити обсяги інформації, диференціюючи її за способами одержання:

- шляхом переробки первинних облікових показників;

- у результаті вторинної переробки за заданою програмою;

- як вихідна при складанні звітності.

Документообіг на стадії обробки документів та використання інформації в аналітичному і синтетичному обліку будується залежно від організаційної форми апарату бухгалтерії (топологічної, оперативно-виробничої, функціональної або комбінованої). Приймання документів від матеріально-відповідальних осіб підтверджується підписом бухгалтера у супровідних регістрах (при прийманні звіту касира у касовій книзі), або супровідних документах (при прийманні документів з руху запасів у реєстрі ф. М-13), або спеціальних книгах (картках).

При оперативно-виробничому поділі праці у бухгалтерії первинні документи приймаються відповідними секторами залежно від об'єкта обліку: матеріальний сектор приймає документи з обліку запасів; сектор з обліку заробітної плати та розрахунків з працівниками - документи з обліку праці та її оплати, тощо.

При функціональному принципі поділу праці усі документи надходять у перший функціональний відділ бухгалтерії. Після перевірки їх передають у другий відділ, третій і так далі до повної обробки та узагальнення інформації в облікових регістрах. Передавання документів з одного відділу в інший не реєструється.

Кожному виконавцю встановлюється максимально короткий термін на обробку документів. При цьому суворо регламентуються терміни передавання документів від одного виконавця до іншого, а також між відділами бухгалтерії або структурними підрозділами підприємства та з бухгалтерії у постійний архів. Час на обробку документа встановлюється виходячи з трудомісткості облікових операцій. Вона визначається за типовими нормами часу, шляхом хронометражу або на підставі власного досвіду головного бухгалтера або іншого виконавця. Терміни обробки документів встановлюють так, щоб забезпечити своєчасне узагальнення інформації для аналітичного і синтетичного обліку, оперативного контролю, складання звітності.

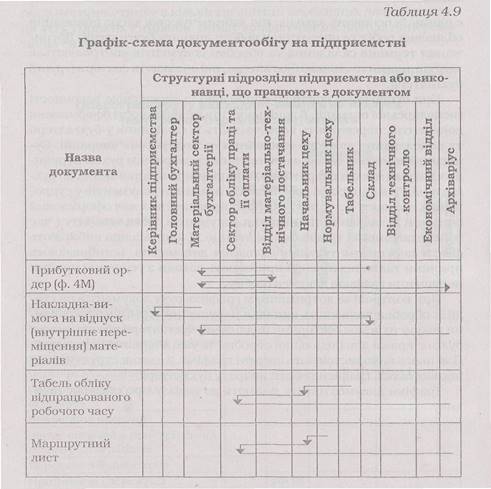

Для своєчасного виконання облікових робіт рух документів здійснюється за графіками. їх розробляє апарат бухгалтерії під керівництвом головного бухгалтера. Він встановлює персональну відповідальність бухгалтерів за дотримання термінів виконання облікових робіт. Форма графіків документообігу, порядок їх складання і обсяги показників визначаються підприємством самостійно.

Графік - це таблиця, за підметом якої вказують назви документів, а за присудком - структурні підрозділи або осіб, що працюють з документами; терміни виконання робіт та передавання документів між виконавцями; види робіт, що виконуються з документами. Зведені графіки розробляють за 1) видами операцій (надходження, відпуск), 2) за об'єктами обліку (облік основних засобів, облік праці та її оплати), 3) по підприємству у цілому. У зведених графіках фіксують лише основні стадії руху документів: 1) терміни сдавання (передавання) документів; 2) виконавців, які відповідають за дотримання цих термінів.

У графіках детально планується лише найважливіша частина документообігу - з моменту передачі оперативними працівниками документів і до їх одержання бухгалтерією. Роботи на стадії складання документів у графіку не висвітлюються. Порядок їх виконання регламентується робочими інструкціями зі складання документів, що додаються до робочого альбому носіїв інформації. У зведеному графіку також не вказують строків, послідовності руху і обробки документів апаратом бухгалтерії. Послідовність робіт з обробки документів доцільно регламентувати структурними і індивідуальними графіками облікових робіт. Основні показники (терміни, виконавців облікових робіт) у графіках доцільно конкретизувати.

У сітьових графіках зазначають не лише види робіт зі складання документа, але й оптимальні терміни їх виконання кожним виконавцем.

Для обґрунтування та деталізації зведених графіків, пошуку усіх резервів прискорення облікового процесу розробляються індивідуальні схеми руху документів. У таких схемах у технологічній послідовності створення і використання первинного документу вказують усі види робіт, що виконуються з цим документом від початку його складання до здачі до архіву; час за кожним етапом роботи і час у днях з моменту початку складання; місця роботи з документом та посадових осіб, які беруть участь в його складанні та обробці.

Графік регламентує терміни складання первинних документів, час передавання від одного виконавця до іншого; час обробки на кожній стадії облікових робіт; перелік посадових осіб, відповідальних за складання, перевірку, реєстрацію та обробку документів; порядок передавання документів; строк надходження документів до бухгалтерії; терміни обробки і виконання усіх облікових робіт за звітний період; строки передачі документа до архіву та строки його зберігання. Схеми руху документів використовуються для аналізу документообігу, підрахунку його тривалості у днях, визначення переліку обов'язків та відповідальності виконавців.

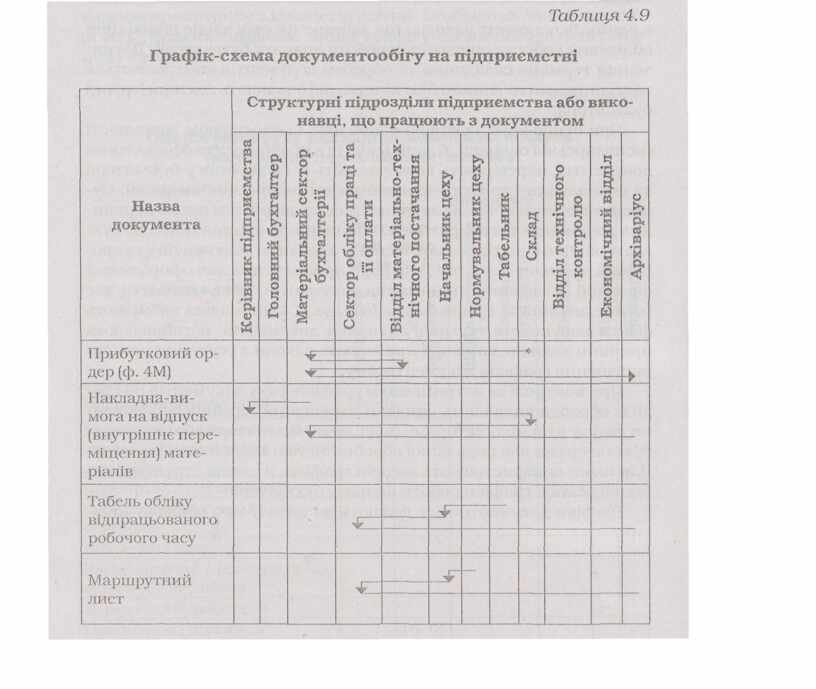

Для більшої наочності індивідуальні схеми руху документів зображують графічно їх називають оперограмами.

Для аналізу документообігу у розрізі об'єктів обліку у цілому розробляють особливі графіки-схеми. У них для кожного носія первинної інформації графічно відображують його шлях у системі обліково-економічної інформації підприємства. Для більш повної характеристики документообігу у графіку-схемі для кожного структурно підрозділу, який бере участь у просуванні документа, умовними символами позначають, який примірник документу надходить, зміст робіт з його обробки, час перебування у цьому підрозділі, тощо. З цією метою документ зображують у вигляді чотирикутнику з кількістю клітин, необхідних для зазначення усіх умовних символів. Знизу графіку-схеми наводять перелік таких символів.

Кожному виконавцю видається витяг із графіка облікових робіт, які він виконує. Організація контролю за документообігом є одним із основних заходів, що забезпечує своєчасне виконання облікових робіт та оперативну роботу апарату бухгалтерії. Дотримання термінів складання та обробки документів контролюється заступниками головного бухгалтера, які очолюють сектори (групи) бухгалтерії.

При суцільному контролі одночасно із перевіркою законності господарської операції, її доцільності та правильності оформлення документів, перевіряють і своєчасність їх складання у бухгалтерії та передавання до місць виконання господарських операцій. Суцільний контроль також здійснюється за зворотнім рухом первинних документів від оперативних працівників підприємства до бухгалтерії. Для контролю своєчасності здавання документів у супровідних ярликах, реєстрах, картках, призначених для оформлення операцій зі здавання-приймання документів, указують дату і час їх передавання за графіком і фактично. У кінці місяця вибирають факти порушення термінів сдавання документів, встановлюють причини таких відхилень і приймають заходи з усунення причин порушення графіків документообігу.

При контролі за дотриманням графіків руху документів на стадії їх обробки виявляють випадки порушення термінів передавання документів між секторами (відділами) бухгалтерії або окремими бухгалтерами для подальшої обробки та узагальнення інформації. Для цього використовують зведені графіки, а також структурні та індивідуальні графіки роботи апарату бухгалтерії.

Графіки документообігу додають до наказу про облікову політику.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.