Поделиться

Лекция на тему:

Організація калькулювання собівартості продукції (робіт, послуг)

Калькулювання - це обчислення собівартості одиниці продукції (робіт, послуг) за встановленою номенклатурою витрат. Його використовують для визначення фактичної виробничої собівартості одиниці обліку (виробу, деталі, замовлення).

Організація калькулювання собівартості продукції включає: розробку порядку вибору об'єктів калькулювання; переліку статей калькулювання; встановлення періодів та термінів калькулювання, розробку методики і техніки калькулювання.

На промислових підприємствах перелік об'єктів калькулювання визначається галузевими підприємствами, на інших - безпосередньо виробниками. Безперервне оновлення асортименту продукції, посилення контролю за результатами діяльності підприємства, удосконалення технологічних процесів зумовлюють необхідність безперервного уточнення переліку об'єктів калькулювання. Головний бухгалтер підприємства разом із працівниками інших служб (економічним, технологічним, тощо) повинен щороку уточнювати перелік об'єктів калькулювання та калькуляційних одиниць. Необхідно розробити перелік об'єктів калькулювання основного виробництва, перелік об'єктів калькулювання продукції та послуг допоміжних (підсобних) виробництв, об'єктів калькулювання найважливіших видів продукції, за якими складаються розгорнуті калькуляції з розшифровкою матеріальних статей витрат і заробітної плати робітників виробництва. Також необхідно визначити види продукції, за якими складаються групові калькуляції, виробів одиничного випуску продукції із тривалим виробничим циклом, по яких калькуляції складаються у розрізі окремих технологічних вузлів і агрегатів виробів, що мають різні модифікації.

Калькуляційні одиниці на товарну продукцію встановлюються галузевими міністерствами. Продукція цехів, калькулювання окремих частин виробів або замовлень обліковуються у калькуляційних одиницях, що встановлюються безпосередньо на підприємстві. Калькуляційні одиниці повинні відповідати одиницям виміру, прийнятим у стандартах або технічних умовах на продукцію (вироби) у натуральних показниках. Калькуляційними одиницями можуть бути і умовно-натуральні показники (консерви - в умовних банках).

Перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлюються підприємством у наказі про облікову політику. Номенклатура статей калькулювання залежить від технологічних і організаційних особливостей підприємства (підрозділу підприємства). Для калькулювання собівартості продукції цеху, дільниці статті калькулювання встановлюються головним бухгалтером разом із керівником економічного відділу. При цьому, статті калькулювання у нормативних та фактичних калькуляціях повинні бути однаковими. Витрати з виробництва продукції (робіт, послуг), можуть групуватись за наступними статтями калькуляції: 1. Сировина та основні матеріали. 2. Паливо й енергія на технологічні потреби. 3. Купівельні комплектуючі вироби, напівфабрикати, роботи і послуги виробничого характеру сторонніх підприємств і організацій. 4. Зворотні відходи (вираховуються). 5. Основна заробітна плата робітників. 6. Додаткова заробітна плата. 7. Відрахування на соціальне страхування. 8. Витрати з підготовки та освоєння нових видів продукції або нових виробництв. 9. Відшкодування зносу спеціальних інструментів і пристроїв цільового призначення та інші спеціальні витрати. 10. Загальновиробничі витрати. 12. Втрати від неминучого технологічного браку.

У проекті встановлюються калькуляційні періоди та терміни складання звітних калькуляцій. Як правило, періоди калькулювання співпадають зі звітними періодами (місяць, квартал, виробничий сезон, рік). Терміни складання калькуляцій встановлюють із урахуванням строків, необхідних для узагальнення витрат звітного періоду.

Важливою складовою організації калькулювання є вибір оптимальних методів калькулювання, що найбільше відповідають технології і організації виробництва (простий, позамовний, попередільний, нормативний). Найбільш прогресивним є нормативний метод, який дозволяє визначити відхилення від норм витрат для аналізу собівартості продукції.

Основними принципами нормативного методу калькулювання собівартості продукції є: розробка нормативних калькуляцій як моделі калькуляції майбутньої фактичної собівартості продукції (готового виробу, вузла, деталі або машинокомплекту); визначення фактичної собівартості готової продукції шляхом алгебраїчного підсумовування нормативної собівартості із відхиленнями та змінами норм витрат.

При впровадженні нормативного методу калькулювання собівартості продукції необхідно вирішити такі завдання: вибрати об'єкти, для яких будуть розроблятись нормативні калькуляції; розробити порядок розробки калькуляцій - одразу на виріб або спочатку на деталі, потім на вузли і лише в останню чергу на виріб у цілому; встановити терміни коректування нормативних калькуляцій у зв'язку зі змінами норм затрат (щомісячно, поквартально); призначити осіб, відповідальних за розробку калькуляцій; визначити спосіб включення до собівартості одиниці продукції змін норм та відхилень від норм.

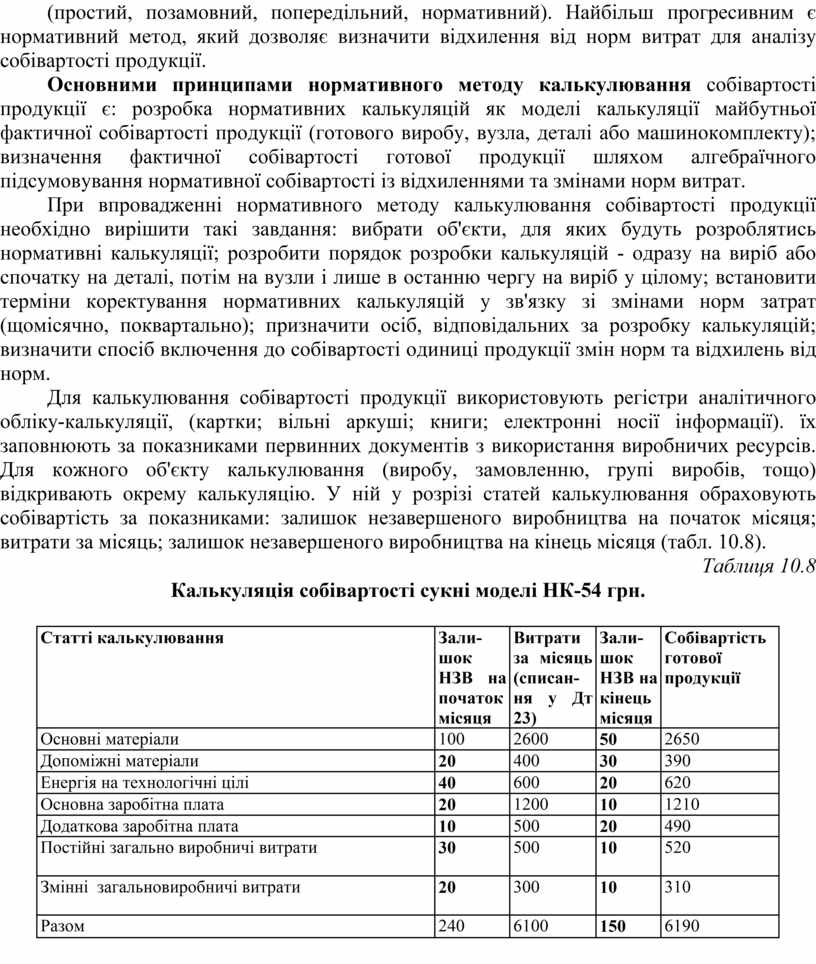

Для калькулювання собівартості продукції використовують регістри аналітичного обліку-калькуляції, (картки; вільні аркуші; книги; електронні носії інформації). їх заповнюють за показниками первинних документів з використання виробничих ресурсів. Для кожного об'єкту калькулювання (виробу, замовленню, групі виробів, тощо) відкривають окрему калькуляцію. У ній у розрізі статей калькулювання обраховують собівартість за показниками: залишок незавершеного виробництва на початок місяця; витрати за місяць; залишок незавершеного виробництва на кінець місяця (табл. 10.8).

Таблиця 10.8

Калькуляція собівартості сукні моделі НК-54 грн.

|

Статті калькулювання |

Залишок НЗВ на початок місяця |

Витрати за місяць (списання у Дт 23) |

Залишок НЗВ на кінець місяця |

Собівартість готової продукції |

|

Основні матеріали |

100 |

2600 |

50 |

2650 |

|

Допоміжні матеріали |

20 |

400 |

30 |

390 |

|

Енергія на технологічні цілі |

40 |

600 |

20 |

620 |

|

Основна заробітна плата |

20 |

1200 |

10 |

1210 |

|

Додаткова заробітна плата |

10 |

500 |

20 |

490 |

|

Постійні загально виробничі витрати |

30 |

500 |

10 |

520 |

|

Змінні загальновиробничі витрати |

20 |

300 |

10 |

310 |

|

Разом |

240 |

6100 |

150 |

6190 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.