Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Організація обліку доходів і результатів діяльності підприємства

Необхідність безперервного зростання прибутків підприємства, виявлення резервів збільшення доходів потребують своєчасної, повної та специфічної інформації, формування якої забезпечує підсистема обліку доходів і фінансових результатів.

Об'єктами організації обліку доходів та обліково-економічними завданнями, розв'язання яких забезпечує підсистема, є:

- облік доходів за видами діяльності підприємства;

- облік доходів за структурними підрозділами;

- облік доходів за видами продукції (робіт, послуг);

- формування фінансових результатів діяльності підприємства.

Кожне з перерахованих завдань на практиці деталізується на більш конкретні завдання і об'єкти, у розрізі яких і здійснюють упорядкування та подальше удосконалення обліку доходів і фінансових результатів.

Елементи облікової політики по доходах наведено у табл. 10.9.

Таблиця 10.9

Елементи облікової політики по доходах

|

Назва елементів облікової політики |

Варіанти методів оцінки і обліку доходів |

|

Поріг суттєвості для визнання окремих видів доходів |

Величина, що дорівнює 2 % чистого прибутку (збитку) підприємства |

|

Групування доходів за видами діяльності та склад кожного виду доходів |

Самостійно встановлюється підприємством |

|

Визначення сегментів, пріоритетного виду сегмента, засад ціноутворення у внутрішньогосподарських розрахунках |

Теж саме |

|

Порядок визначення ступеню завершеності робіт за будівельним контрактом |

Теж саме |

|

Порядок визнання доходу від надання послуг |

Теж саме |

|

Порядок оцінки ступеня завершеності операцій з надання послуг |

Теж саме |

Продовження таблиці 10.9

|

Порядок визнання доходу від використання активів підприємства іншими сторонами |

Теж саме |

|

Періодичність (період) закриття рахунків обліку доходів |

Теж саме |

|

Періодичність (період) закриття рахунку 79 «Фінансові результати» |

Теж саме |

Методологічні засади формування у бухгалтерському обліку інформації про доходи регламентуються П(С) БО 3 «Звіт про фінансові результати» та П(С)БО 15 «Дохід». На їх основі кожним підприємством розробляються внутрішні нормативні документи: робоча інструкція з обліку доходів від реалізації продукції (робіт, послуг); інструкція з обліку інших операційних доходів; фінансових доходів; інших доходів та надзвичайних доходів; робоча інструкція з обліку доходів майбутніх періодів; інструкція з обліку та порядку формування фінансових результатів.

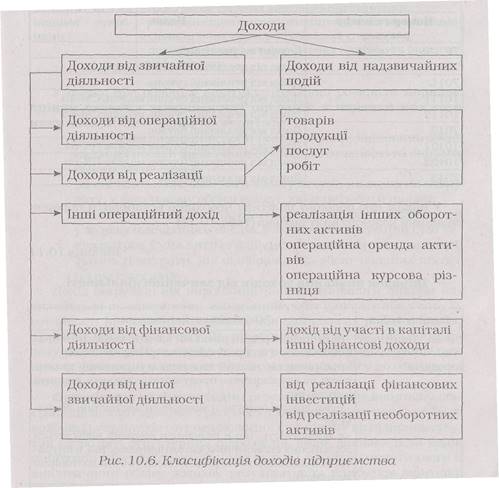

Дохід підприємства формується з доходів, одержаних від різних видів його діяльності та доходів структурних підрозділів, тому облік доходів необхідно організувати як за видами діяльності, так і структурними підрозділами, а всередині них - за видами продукції, робіт та послуг. Лише така ієрархічна побудова підсистеми обліку дозволить забезпечити управління доходами та виявлення збиткових видів діяльності та структурних підрозділів (рис. 10.6).

У наказі про облікову політику підприємство розкриває склад доходів кожної групи, який наводить його у примітках до фінансової звітності, на основі групування доходів розробляють робочий план рахунків. До кожного субрахунку обліку доходів від реалізації (субрахунки 701 «Дохід від реалізації готової продукції», 702 «Дохід від реалізації товарів», 703 «Дохід від реалізації робіт і послуг») аналітичні рахунки відкривають за напрямками, обраними підприємством для обліку доходів від реалізації (видами (групами) продукції, товарів, робіт, послуг). До рахунку 71 «Інший операційний дохід» аналітичні рахунки відкривають за видами певних доходів, наприклад, до субрахунку 711 «Дохід від реалізації іноземної валюти» аналітичні рахунки відкривають за видами валюти; до субрахунку 712 «Дохід від реалізації інших оборотних активів» - за видами (групами) оборотних активів, тощо. До рахунку 72 «Дохід від участі в капіталі» доцільно відкрити рахунки аналітичного обліку доходів від участі в капіталі у розрізі об'єктів інвестування

(підприємств і організацій); до рахунку 73 «Інші фінансові доходи» аналітичні рахунки відкривають за контрагентами та термінами одержання доходів (табл. 10.10).

Таблиця 10.10

Робочий план рахунків з обліку доходів підприємства

|

Номер та шифр рахунку |

Назва |

|

70 |

Доходи від реалізації |

|

701 |

Дохід від реалізації готової продукції |

|

7011 |

Дохід від реалізації суконь |

|

10111 |

Дохід від реалізації суконь модель СМ-45 |

|

10112 |

Дохід від реалізації суконь модель СМ-65 |

|

7012 |

Дохід від реалізації блузок |

|

10121 |

Дохід від реалізації блузок модель НК-54 |

|

10122 |

Дохід від реалізації блузок модель НК-65 |

|

7013 |

Дохід від реалізації юбок |

У наказі про облікову політику необхідно встановити порядок визнання кожного виду доходів (табл. 10.11).

Таблиця 10.11

Порядок визнання доходів від звичайної діяльності

|

Види доходів |

Особливості визнання |

|

Дохід (виручка) від реалізації продукції |

- покупцеві передані ризики й вигоди, пов'язані з правом власності на продукцію (товар, інший актив); - підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами); - сума доходу (виручка) може бути достовірно визначена; - є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов'язані з цією операцією, можуть бути достовірно визначені. |

|

Дохід від надання послуг |

- можливість достовірної оцінки ступеня завершеності надання послуг на дату балансу; - можливість достовірної оцінки витрат, здійснених для падання послуг та необхідних для їх завершення. |

Продовження таблиця 10.11

|

Дохід від використання активів підприємства іншими сторонами

|

- відсотки визнаються у тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування відповідними активами; - роялті визнаються за принципом нарахування згідно з економічним змістом відповідної угоди; - дивіденди визнаються у періоді прийняття рішення про їх виплату.

|

У наказі про облікову політику необхідно розкрити порядок оцінки ступеня завершеності операцій з надання кожного виду послуг. Така оцінка проводиться:

- вивченням виконаних робіт (коли сторони, вивчивши обсяг наданих послуг, визначили ступінь їх готовності та оцінили їх конкретну суму);

- визначенням питомої ваги обсягу послуг, наданих на певну дату, у загальному обсязі послуг, які мають бути надані;

- визначенням питомої ваги витрат, яких зазнає підприємство у зв'язку із наданням послуг, у загальній очікуваній сумі таких витрат. Сума витрат, здійснених на певну дату, включає тільки ті витрати, які відображають обсяг наданих послуг на цю саму дату.

Дохід (виручка) від виконання робіт з тривалим циклом визначається по завершенні виконання робіт у цілому або у міру їх готовності (по закінчених етапах або комплексах робіт) шляхом: 1) огляду виконаних робіт; 2) співвідношення виконаних робіт на дату балансу до загального їх обсягу за договором; 3) співвідношення фактично понесених витрат на дату балансу до їх оціненої загальної суми.

Організація обліку доходів і результатів фінансово-господарської діяльності включає: розробку системи оперативного обліку доходів і результатів господарювання як у цілому по підприємству, так і у розрізі структурних підрозділів, видів діяльності та видів прибутків (збитків); розробку методики і техніки синтетичного й аналітичного обліку доходів, результатів та прибутків (збитків); вибір регістрів аналітичного і синтетичного обліку доходів і фінансових результатів; розробка порядку розподілу прибутку.

Для організації обліку доходів від реалізації продукції (робіт, послуг) необхідно: визначити спосіб передавання відділом збуту до бухгалтерії планів реалізації, місячних графіків відвантаження продукції, нарядів і рознарядок реалізації, договорів з покупцями та інших документів, що є підставою для відпуску продукції покупцям; вибрати первинні документи на відпуск продукції, надання послуг, виконання робіт {товарно-транспортна накладна, накладна на відпуск (внутрішнє переміщення) матеріалів, акт виконаних робіт, наданих послуг) і документів, що є обов'язковими додатками до них (технічні паспорти, специфікації, сертифікати, свідоцтва про якість); встановити порядок оформлення документів на відвантаження продукції, надання послуг та виконання робіт; розробити методику і техніку аналітичного і синтетичного обліку доходів; вибрати регістри обліку.

У проекті організації обліку встановлюється порядок передавання комірниками і експедиторами до бухгалтерії документів на продукцію, що була відвантажена; методика і техніка обробки документів у бухгалтерії; методика і техніка складання платіжних вимог-доручень та порядок передавання їх покупцям і замовникам.

Для своєчасного відображення в обліку доходів від реалізації продукції та прискорення одержання виручки документи про відвантаження продукції повинні передаватись до бухгалтерії щоденно, а при цілодобовому відвантаженні продукції - по закінченні кожної зміни під підпис особи, що їх одержує. Для своєчасного виконання облікових робіт розробляють графіки приймання-здавання документів та їх подальшої обробки.

Для розробки методики і техніки обліку доходів від реалізації продукції (робіт, послуг) необхідно вибрати носії первинної вхідної, первинної постійної та вихідної інформації, а також систему обробки показників. Первинними носіями вхідної інформації є накази-накладні, товарно-транспортні накладні, якими оформлюють відвантаження готової продукції. При використанні комп'ютерної техніки показники документів переносяться на електронні носії інформації, які формуються за видами продукції, покупцями та регіонами. Система обробки показників залежить від форми обліку підприємства та наявної комп'ютерної техніки.

Вихідна інформація може бути представлена на різноманітних за формою та способом складання носіях інформації. Для обліку доходів слід обирати оптимальну кількість раціонально побудованих носіїв: відомостей (при журнальній формі обліку) та електронних носіїв при застосуванні комп'ютерної техніки.

Незалежно від форми обліку відомості аналітичного обліку відкривають за видами доходів, центрами відповідальності та видами (групами) продукції, товарів, робіт, послуг, за регіонами збуту та іншими напрямками, визначеними підприємством. Відомості обліку заповнюють на основі первинної документації з обліку відвантаження продукції, виконання робіт або надання послуг (товарно-транспортна накладна, накладна на відпуск (внутрішнє переміщення) матеріалів, акти виконаних робіт, рахунки-фактури, квитанції, тощо).

Аналітичний облік фінансових результатів необхідно організувати за видами діяльності підприємства, структурними підрозділами, видами (групами) продукції, робіт, послуг, що є предметом його діяльності.

Результати фінансово-господарської діяльності підприємства залежать від підсумків господарювання кожного структурного підрозділу, тому аналітичний облік фінансових результатів необхідно організувати у розрізі кожного цеху, відділу, дільниці. Це дозволить оперативно встановлювати участь кожного з них у формуванні фінансових результатів підприємства та управляти їхньою діяльністю.

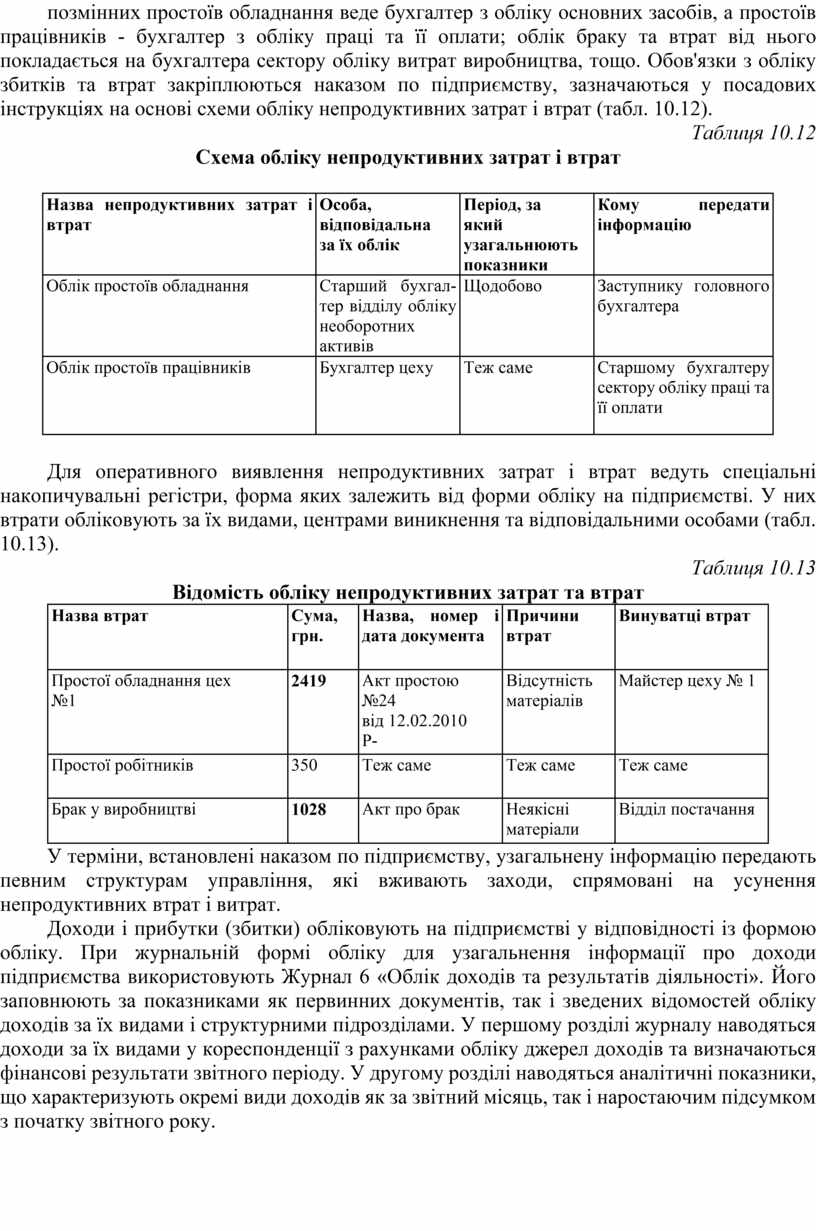

Облік збитків, втрат та інших непродуктивних витрат організується апаратом бухгалтерії у процесі приймання та обробки первинної документації. Кожному з бухгалтерів доручають здійснювати оперативний облік збитків за тією дільницею обліку, по якій він веде бухгалтерський облік та закріпленому за ним структурному підрозділу. Наприклад, облік штрафів, пені, що нараховують при придбанні виробничих запасів, доручають старшому бухгалтеру матеріального сектору бухгалтерії; облік цілодобових або позмінних простоїв обладнання веде бухгалтер з обліку основних засобів, а простоїв працівників - бухгалтер з обліку праці та її оплати; облік браку та втрат від нього покладається на бухгалтера сектору обліку витрат виробництва, тощо. Обов'язки з обліку збитків та втрат закріплюються наказом по підприємству, зазначаються у посадових інструкціях на основі схеми обліку непродуктивних затрат і втрат (табл. 10.12).

Таблиця 10.12

Схема обліку непродуктивних затрат і втрат

|

Назва непродуктивних затрат і втрат |

Особа, відповідальна за їх облік |

Період, за який узагальнюють показники |

Кому передати інформацію |

|

Облік простоїв обладнання |

Старший бухгалтер відділу обліку необоротних активів |

Щодобово |

Заступнику головного бухгалтера |

|

Облік простоїв працівників |

Бухгалтер цеху |

Теж саме |

Старшому бухгалтеру сектору обліку праці та її оплати |

Для оперативного виявлення непродуктивних затрат і втрат ведуть спеціальні накопичувальні регістри, форма яких залежить від форми обліку на підприємстві. У них втрати обліковують за їх видами, центрами виникнення та відповідальними особами (табл. 10.13).

Таблиця 10.13

Відомість обліку непродуктивних затрат та втрат

|

Назва втрат |

Сума, грн. |

Назва, номер і дата документа |

Причини втрат |

Винуватці втрат |

|

Простої обладнання цех №1 |

2419 |

Акт простою №24 від 12.02.2010 Р- |

Відсутність матеріалів |

Майстер цеху № 1 |

|

Простої робітників |

350 |

Теж саме |

Теж саме |

Теж саме |

|

Брак у виробництві |

1028 |

Акт про брак |

Неякісні матеріали |

Відділ постачання |

У терміни, встановлені наказом по підприємству, узагальнену інформацію передають певним структурам управління, які вживають заходи, спрямовані на усунення непродуктивних втрат і витрат.

Доходи і прибутки (збитки) обліковують на підприємстві у відповідності із формою обліку. При журнальній формі обліку для узагальнення інформації про доходи підприємства використовують Журнал 6 «Облік доходів та результатів діяльності». Його заповнюють за показниками як первинних документів, так і зведених відомостей обліку доходів за їх видами і структурними підрозділами. У першому розділі журналу наводяться доходи за їх видами у кореспонденції з рахунками обліку джерел доходів та визначаються фінансові результати звітного періоду. У другому розділі наводяться аналітичні показники, що характеризують окремі види доходів як за звітний місяць, так і наростаючим підсумком з початку звітного року.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.