Поделиться

Лекция на тему:

Організація обліку відпрацьованого робочого часу

Організація обліку відпрацьованого робочого часу включає: вибір системи і форми табельного обліку, розробку інструкції з ведення табельного обліку, вибір форм документів з обліку відпрацьованого робочого часу, встановлення порядку їх складання та обробки, контроль за дотриманням правил внутрішнього розпорядку та табельного обліку. Організація обліку відпрацьованого робочого часу, які і організація обліку виробітку здійснюється спільно відділом кадрів, відділом організації праці і заробітної плати та бухгалтерією підприємства, між яким необхідно встановити тісні зв'язки.

Для організації табельного обліку необхідно розробити інструкцію, якою регламентувати систему і форму табельного обліку (централізована або децентралізована), методику побудови табельних номерів, вибрати форму табелю та інших документів, розробити порядок ведення табелів та графік їх представлення до бухгалтерії, визначити обов'язки табельників, форму й порядок проведення внутрішнього контролю за табельним обліком.

Правила внутрішнього розпорядку розробляються на основі Типових правил, затверджених міністерством праці та соціального захисту населення. Система табельного обліку вибирається з числа встановлених нормативними документами (жетонна, карткова, із застосуванням контрольних годинників, пропускна, рапортно-відомча, автоматизована) або її варіанти розробляються підприємством залежно від особливостей організації виробництва та наявної організаційно-обчислювальної техніки. Оптимальною є автоматизована система табельного обліку, що здійснюється без участі людини із використанням сучасних технічних засобів.

Кожному працюючому при оформленні його на роботу присвоюється табельний номер. Його включають у «Відомість особового складу» того підрозділу підприємства, до якого цього працівника зараховано на роботу. Контролює ведення «Відомості особового складу» у структурних підрозділах підприємства (відділеннях, цехах, бригадах, майстернях) та слідкує за правильним присвоєнням табельних номерів начальник відділу кадрів (у великому за розмірами підприємстві) або один із працівників бухгалтерії (у невеликому підприємстві).

Для розробки табельних номерів можна використовувати один з двох методів:

1) виходячи з шифру (номера) структурного підрозділу та порядкового номера правника у відомості обліку особового складу цього підрозділу;

2) виділенні кожному структурному підрозділу серії табельних номерів залежно від спискової чисельності працівників та запасу для заново прийнятих на роботу. Наприклад, при чисельності апарату управління у 100 осіб йому виділяють номери від 1 до 150, цеху № 1 при чисельності 400 осіб номера від 151 до 600, цеху № 2 при його чисельності у 300 осіб від 601 до 1000, тощо.

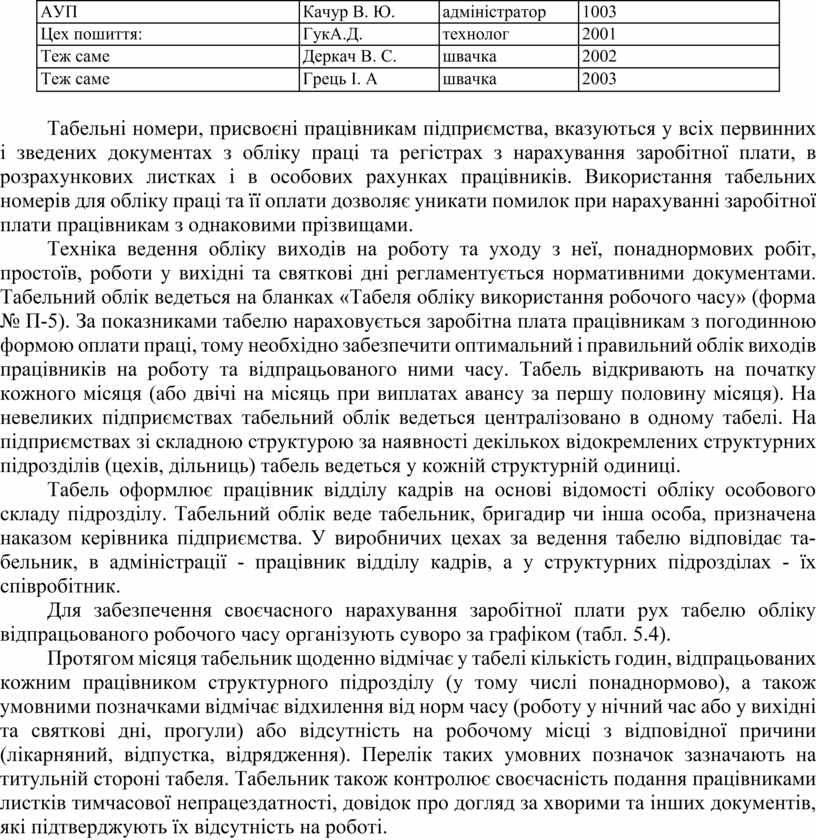

Перевагами першого методу є безпосередній взаємозв'язок табельних номерів із шифром структурного підрозділу, що дозволяє одразу групувати заробітну плату за об'єктами обліку витрат та категоріями персоналу. Порядок розробки табельних номерів із використанням шифру структурного підрозділу наведений у табл. 5.3.

Таблиця 5.3

Кодифікатор особового складу підприємства

|

Назва структурного підрозділу |

П.І.П. працівника |

Посада |

Табельний номер |

|

АУП |

Юрко Р. Г. |

економіст |

1001 |

|

АУП |

ЗікрачН. В. |

аналітик |

1002 |

|

АУП |

Іванова Г. В. |

менеджер |

1003 |

|

АУП |

Качур В. Ю. |

адміністратор |

1003 |

|

Цех пошиття: |

ГукА.Д. |

технолог |

2001 |

|

Теж саме |

Деркач В. С. |

швачка |

2002 |

|

Теж саме |

Грець І. А |

швачка |

2003 |

Табельні номери, присвоєні працівникам підприємства, вказуються у всіх первинних і зведених документах з обліку праці та регістрах з нарахування заробітної плати, в розрахункових листках і в особових рахунках працівників. Використання табельних номерів для обліку праці та її оплати дозволяє уникати помилок при нарахуванні заробітної плати працівникам з однаковими прізвищами.

Техніка ведення обліку виходів на роботу та уходу з неї, понаднормових робіт, простоїв, роботи у вихідні та святкові дні регламентується нормативними документами. Табельний облік ведеться на бланках «Табеля обліку використання робочого часу» (форма № П-5). За показниками табелю нараховується заробітна плата працівникам з погодинною формою оплати праці, тому необхідно забезпечити оптимальний і правильний облік виходів працівників на роботу та відпрацьованого ними часу. Табель відкривають на початку кожного місяця (або двічі на місяць при виплатах авансу за першу половину місяця). На невеликих підприємствах табельний облік ведеться централізовано в одному табелі. На підприємствах зі складною структурою за наявності декількох відокремлених структурних підрозділів (цехів, дільниць) табель ведеться у кожній структурній одиниці.

Табель оформлює працівник відділу кадрів на основі відомості обліку особового складу підрозділу. Табельний облік веде табельник, бригадир чи інша особа, призначена наказом керівника підприємства. У виробничих цехах за ведення табелю відповідає табельник, в адміністрації - працівник відділу кадрів, а у структурних підрозділах - їх співробітник.

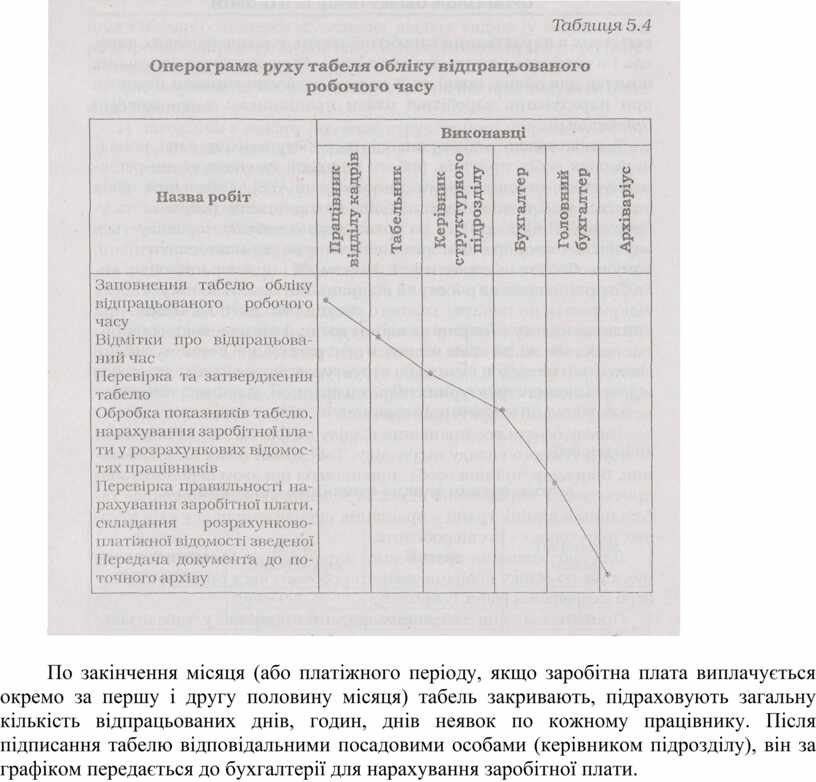

Для забезпечення своєчасного нарахування заробітної плати рух табелю обліку відпрацьованого робочого часу організують суворо за графіком (табл. 5.4).

Протягом місяця табельник щоденно відмічає у табелі кількість годин, відпрацьованих кожним працівником структурного підрозділу (у тому числі понаднормово), а також умовними позначками відмічає відхилення від норм часу (роботу у нічний час або у вихідні та святкові дні, прогули) або відсутність на робочому місці з відповідної причини (лікарняний, відпустка, відрядження). Перелік таких умовних позначок зазначають на титульній стороні табеля. Табельник також контролює своєчасність подання працівниками листків тимчасової непрацездатності, довідок про догляд за хворими та інших документів, які підтверджують їх відсутність на роботі.

По закінчення місяця (або платіжного періоду, якщо заробітна плата виплачується окремо за першу і другу половину місяця) табель закривають, підраховують загальну кількість відпрацьованих днів, годин, днів неявок по кожному працівнику. Після підписання табелю відповідальними посадовими особами (керівником підрозділу), він за графіком передається до бухгалтерії для нарахування заробітної плати.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.