Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Організація обліку виробітку

Облік виробітку необхідний для формування інформації щодо кількості та якості продукції, що випущена з виробництва, нарахування заробітної плати робітникам-відрядникам, організації оперативного контролю за виконанням норм виробітку та використання показників для оперативного планування виробництва, а також розробки норм праці та заробітної плати.

Система обліку виробітку - це поєднання способу одержання первинної інформації, порядку її запису, використання певних форм первинних документів. Організація обліку виробітку робітників-відрядників залежить від характеру технології виробництва, організації праці, системи технічного контролю якості продукції та організаційно-технічних умов праці апарату бухгалтерії.

Організація обліку виробітку включає:

1) вибір операції, за якою найбільш доцільно обліковувати виробіток;

2) вибір системи обліку виробітку на виробничих дільницях та робочих місцях;

3) вибір форм документів з обліку виробітку та заробітної плати;

4) розробку вказівок про порядок складання, обробки та використання первинних документів про виробіток;

5) встановлення термінів подання документів до бухгалтерії;

6) вибір методів обліку виконання норм виробітку;

7) розробку вказівок зі складання звітності щодо виконання норм виробітку.

При виборі виробничої операції для обліку виробітку та системи обліку виробітку на певних виробничих дільницях та робочих місцях слід виходити з технології та організації виробництва. Перш за усе необхідно вирішити за якою виробничою операцією слід підраховувати виробіток. У масово-поточному виробництві виробіток обліковують за кількістю переданих в обробку виробів (деталей), на інших виробництвах підраховують коліну виробничу операцію. Найбільш доцільно виробіток визначати за кінцевою операцією або за кількістю виробів, що оприбутковані на склад як готова продукція. Об'єкти та етапи обліку виробітку визначаються спільно технологами, економістами з праці та бухгалтерами. У промисловості залежно від типу виробництва, його технології і від системи оплати праці застосовують різні системи обліку виробітку, які відрізняються між собою порядком підготовки документації і ознайомлення робітників із змістом та обсягами майбутньої роботи, періодом, за який обліковується виробіток, обсягом інформації про виробіток та способами контролю за виробітком. В індивідуальних виробництвах найбільш розповсюдженою є система попереднього встановлення обсягів виробітку в нарядах на основі технологічних карт, технічних регламентів, шаблонів. У них фіксують завдання та фактичний виробіток. У масовому виробництві нескладної продукції використовується система рапортів про виробіток. У серійних виробництвах застосовується маршрутна система обліку виробітку. При роботі на поточних лініях з індивідуальною формою оплати праці застосовують інвентарну систему обліку виробітку, що характеризується позмінною інвентаризацією залишків незавершеного виробництва. На поточних лініях при бригадній формі оплати праці застосовують систему обліку виробітку за останньою операцією або за готовими виробами, що передані з виробництва на склад.

Кожна з систем обліку виробітку може бути багатоваріантною. Система обліку виробітку на основі нарядів може бути індивідуальною відрядною або бригадною відрядною. Варіанти системи обліку виробітку із використанням рапортів про виробіток залежать від періоду, за який накопичують показники про виробіток в одному документі або кількості осіб, роботу яких обліковують у документі. Рапорти можуть бути позмінні, потижневі, подекадні, індивідуальні та бригадні.

При маршрутній системі застосовують такі варіанти: 1) увесь обсяг виконаних робіт фіксують у маршрутному листі, а виробіток кожного працівника - у позмінному рапорті; 2) виробіток коленого працівника із зазначенням прізвищ фіксують лише у маршрутному листі, у якому вказують обсяг робіт, виконаних кожним робітником та інші показники (час роботи обладнання, кількість використаної сировини і матеріалів, тощо).

При висвітленні у проекті організації обліку праці та її оплати системи обліку виробітку наводять методику обліку, перелік первинних документів, вказують осіб, відповідальних за їх складання, перевірку, затвердження та обробку.

При кожній системі обліку виробітку можна застосовувати типові первинні документи, запроваджені нормативними документами. Якщо вони не задовольняють інформаційних потреб керівництва або їх неможливо використовувати, то підприємство може і самостійно розробляти та впроваджувати первинні документи.

Обираючи первині документи для обліку виробітку слід орієнтуватись на найбільш раціональні форми: багаторядкові, накопичувальні, універсальні, придатні для складання та обробки як ручним способом, так і автоматизованим. Це зменшить кількість документів та зекономить час на їх складання та обробку.

Первинні документи, на основі яких обчислюється виробіток і заробітна плата робітників-відрядників (наряди, відомості, маршрутні листи, рапорти про виробіток тощо), а також доплати, пов'язані з відхиленням від нормальних умов праці, простоями не з вини робітників, за понаднормові роботи тощо, виписує нормувальник на підставі змінно-добових завдань і вказівок майстра (виконавця робіт). У документах він вказує професійні назви і розряди робіт, проставляє норми часу і розцінки відповідно до чинних нормативних матеріалів з організації, нормування праці і заробітної плати, поопераційних технологічних карт. Нормувальник також веде облік виписаних нарядів та інших платіжних документів, нормованого часу, своєчасно групує наряди на роботи, виконані робітниками, бригадами, передає їх для нарахування заробітної плати, складає необхідні відомості для майстра й інженера з нормування праці та вживає заходів для використання в роботі сучасних технічних засобів.

Після закінчення зазначеної у наряді роботи його підписують відповідні особи (бригадир, майстер цеху, начальник зміни, цеху) і передають до відділу праці і заробітної плати або нормувальнику для перевірки застосовуваних розцінок і обчисленню заробітної плати по кожному наряду.

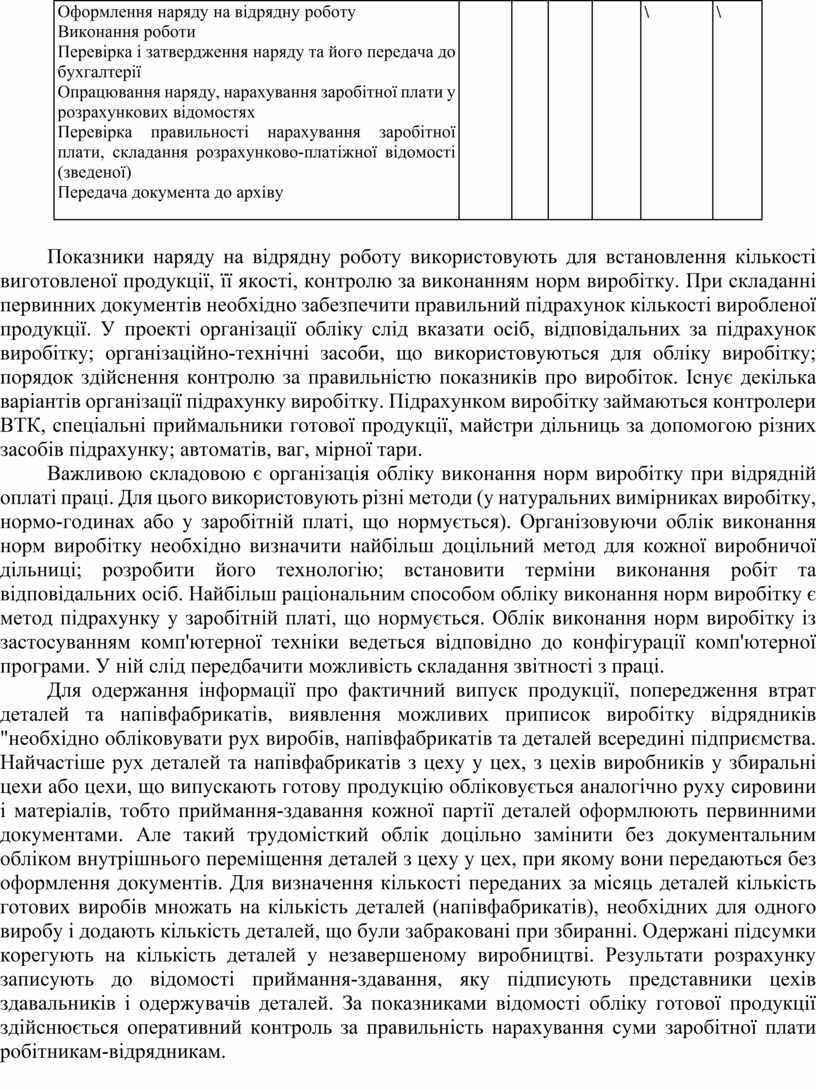

Для кожного документа складається оперограма, у якій у технологічній послідовності складання і обробки документа перераховуються усі види робіт, виконавці та час виконання операцій (табл. 5.5).

Таблиця 5.5

Оперограма наряду на відрядну роботу

|

Назва роботи |

Виконавці |

|||||

|

|

Нормувальник |

Робітник --------------- |

майстер цеху |

Бухгалтер |

Ст. бухгалтер |

Архіваріус |

|

Оформлення наряду на відрядну роботу Виконання роботи Перевірка і затвердження наряду та його передача до бухгалтерії Опрацювання наряду, нарахування заробітної плати у розрахункових відомостях Перевірка правильності нарахування заробітної плати, складання розрахунково-платіжної відомості (зведеної) Передача документа до архіву |

|

|

|

|

\ |

\ |

Показники наряду на відрядну роботу використовують для встановлення кількості виготовленої продукції, її якості, контролю за виконанням норм виробітку. При складанні первинних документів необхідно забезпечити правильний підрахунок кількості виробленої продукції. У проекті організації обліку слід вказати осіб, відповідальних за підрахунок виробітку; організаційно-технічні засоби, що використовуються для обліку виробітку; порядок здійснення контролю за правильністю показників про виробіток. Існує декілька варіантів організації підрахунку виробітку. Підрахунком виробітку займаються контролери ВТК, спеціальні приймальники готової продукції, майстри дільниць за допомогою різних засобів підрахунку; автоматів, ваг, мірної тари.

Важливою складовою є організація обліку виконання норм виробітку при відрядній оплаті праці. Для цього використовують різні методи (у натуральних вимірниках виробітку, нормо-годинах або у заробітній платі, що нормується). Організовуючи облік виконання норм виробітку необхідно визначити найбільш доцільний метод для кожної виробничої дільниці; розробити його технологію; встановити терміни виконання робіт та відповідальних осіб. Найбільш раціональним способом обліку виконання норм виробітку є метод підрахунку у заробітній платі, що нормується. Облік виконання норм виробітку із застосуванням комп'ютерної техніки ведеться відповідно до конфігурації комп'ютерної програми. У ній слід передбачити можливість складання звітності з праці.

Для одержання інформації про фактичний випуск продукції, попередження втрат деталей та напівфабрикатів, виявлення можливих приписок виробітку відрядників "необхідно обліковувати рух виробів, напівфабрикатів та деталей всередині підприємства. Найчастіше рух деталей та напівфабрикатів з цеху у цех, з цехів виробників у збиральні цехи або цехи, що випускають готову продукцію обліковується аналогічно руху сировини і матеріалів, тобто приймання-здавання кожної партії деталей оформлюють первинними документами. Але такий трудомісткий облік доцільно замінити без документальним обліком внутрішнього переміщення деталей з цеху у цех, при якому вони передаються без оформлення документів. Для визначення кількості переданих за місяць деталей кількість готових виробів множать на кількість деталей (напівфабрикатів), необхідних для одного виробу і додають кількість деталей, що були забраковані при збиранні. Одержані підсумки корегують на кількість деталей у незавершеному виробництві. Результати розрахунку записують до відомості приймання-здавання, яку підписують представники цехів здавальників і одержувачів деталей. За показниками відомості обліку готової продукції здійснюється оперативний контроль за правильність нарахування суми заробітної плати робітникам-відрядникам.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.