Поделиться

Лекция на тему:

Організація поточної звітності

Поточна фінансова звітність формується протягом року за певний період часу (квартал, півріччя, 9 місяців). До неї належать Баланс та Звіт про фінансові результати. Інші форми звітності, крім фінансової, можуть бути добові, тижневі, декадні, місячні, квартальні, піврічні, дев'ятимісячні. До такої поточної звітності належать: оперативно-технічна звітність, податкова звітність, статистична звітність та звітність до позабюджетних фондів. Для організації робіт зі складання та подання звітності, у першу чергу, необхідно визначити: перелік форм звітності, які підприємству необхідно подавати державним установам та іншим користувачам; користувачів звітності (за кожною державною установою); терміни подання кожної форми звітності; взаємозв'язок форм звітності; осіб, відповідальних за виконання робіт зі складання кожної форми звітності; строки виконання робіт; оптимальні способи передавання інформації між їх виконавцями; склад технічних засобів, необхідних для виконання облікових робіт.

Склад звітності, зміст кожної статті, порядок складання та подання, терміни подання та користувачі регламентуються нормативними документами органів державного управління (Міністерства фінансів України, Державної податкової адміністрації України, Державного комітету статистики України, Пенсійного фонду та інших позабюджетних фондів, тощо). Такі інструкції необхідно систематизувати за тематичною ознакою (за суб'єктами державного управління та видами звітності), постійно оновлювати та зберігати у бухгалтерії, забезпечивши доступ усіх працівників. Для контролю за їх наявністю доцільно вести спеціальний опис. У ньому вказують: назву нормативного документу, рік його затвердження, особу, за якої її закріплено; а також дату внесення змін або скасування (табл. 11.2).

Таблиця 11.2

Опис нормативних і методичних документів для складання звітності

|

Назва нормативного документа |

Номер нормативного документа |

Дата затвердження та орган управління |

Номер справи, де зберігається |

Зауваження (дата внесення змін або скасування) |

|

|

|

|

|

|

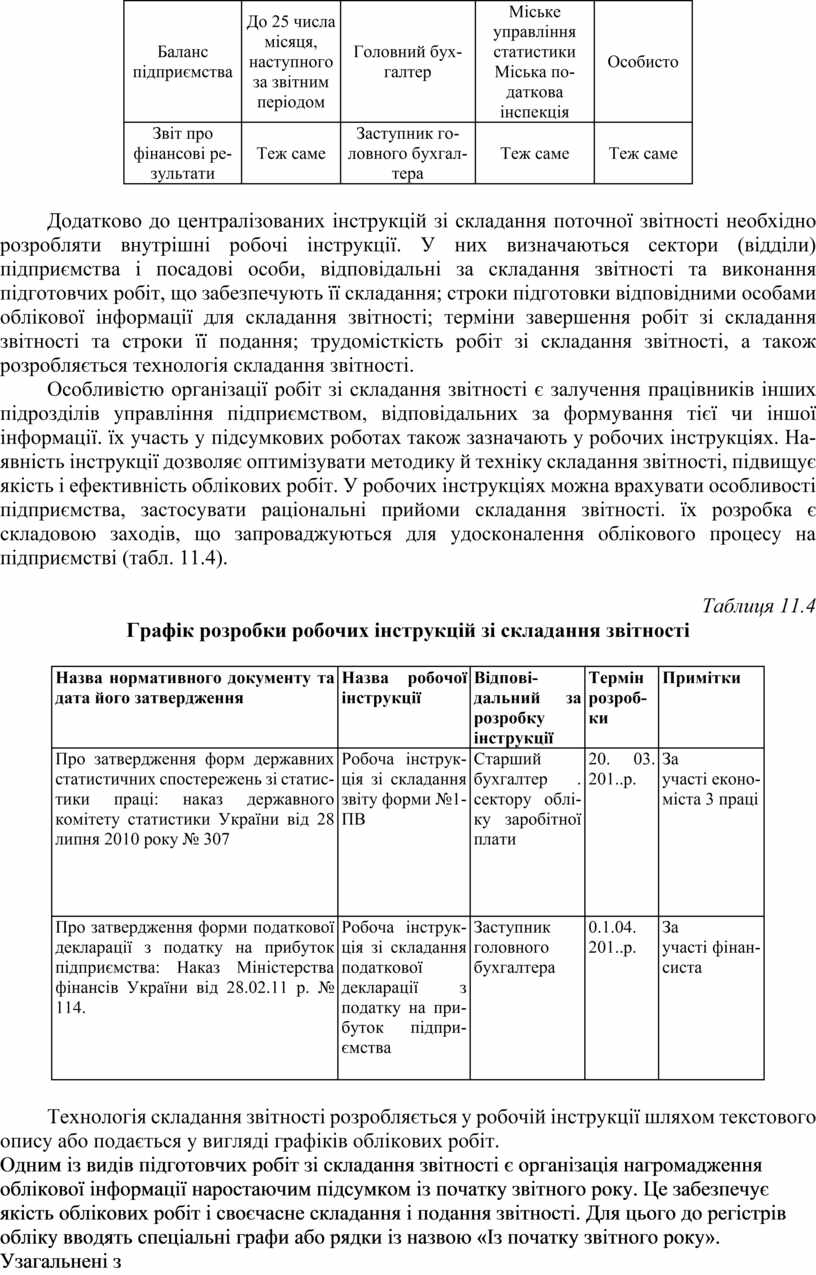

Для забезпечення своєчасного складання і подання звітності та контролю за дотриманням термінів облікових робіт розробляють табель-календар звітності. Його доцільно розробляти окремо для коленого виду звітності (фінансової, податкової, статистичної

та внутрішньої). Табель-календар звітності є таблицею, у якій за підметом вказують форми звітності, які необхідно подавати у різні органи державного управління (зовнішня звітність) або форми внутрішньої звітності, що надходять до керівництва підприємством з його структурних підрозділів. За присудком таблиці вказують періодичність, строк подання звітності, осіб, відповідальних за її складання і подання, способи подання (табл. 11.3).

Таблиця 11.3

Табель-календар звітності підприємства

|

Назва звітності |

Строк подання |

Відповідальна особа |

Користувачі |

Спосіб подання |

|

Баланс підприємства |

До 25 числа місяця, наступного за звітним періодом |

Головний бухгалтер |

Міське управління статистики Міська податкова інспекція |

Особисто |

|

Звіт про фінансові результати |

Теж саме |

Заступник головного бухгалтера |

Теж саме |

Теж саме |

Додатково до централізованих інструкцій зі складання поточної звітності необхідно розробляти внутрішні робочі інструкції. У них визначаються сектори (відділи) підприємства і посадові особи, відповідальні за складання звітності та виконання підготовчих робіт, що забезпечують її складання; строки підготовки відповідними особами облікової інформації для складання звітності; терміни завершення робіт зі складання звітності та строки її подання; трудомісткість робіт зі складання звітності, а також розробляється технологія складання звітності.

Особливістю організації робіт зі складання звітності є залучення працівників інших підрозділів управління підприємством, відповідальних за формування тієї чи іншої інформації. їх участь у підсумкових роботах також зазначають у робочих інструкціях. Наявність інструкції дозволяє оптимізувати методику й техніку складання звітності, підвищує якість і ефективність облікових робіт. У робочих інструкціях можна врахувати особливості підприємства, застосувати раціональні прийоми складання звітності. їх розробка є складовою заходів, що запроваджуються для удосконалення облікового процесу на підприємстві (табл. 11.4).

Таблиця 11.4

Графік розробки робочих інструкцій зі складання звітності

|

Назва нормативного документу та дата його затвердження |

Назва робочої інструкції |

Відповідальний за розробку інструкції |

Термін розробки |

Примітки |

|

Про затвердження форм державних статистичних спостережень зі статистики праці: наказ державного комітету статистики України від 28 липня 2010 року № 307 |

Робоча інструкція зі складання звіту форми №1-ПВ |

Старший бухгалтер . сектору обліку заробітної плати |

20. 03. 201..р. |

За участі економіста 3 праці |

|

Про затвердження форми податкової декларації з податку на прибуток підприємства: Наказ Міністерства фінансів України від 28.02.11 р. № 114. |

Робоча інструкція зі складання податкової декларації з податку на прибуток підприємства |

Заступник головного бухгалтера |

0.1.04. 201..р. |

За участі фінансиста |

Технологія складання звітності розробляється у робочій інструкції шляхом текстового опису або подається у вигляді графіків облікових робіт.

Одним із видів підготовчих робіт зі складання звітності є організація нагромадження облікової інформації наростаючим підсумком із початку звітного року. Це забезпечує якість облікових робіт і своєчасне складання і подання звітності. Для цього до регістрів обліку вводять спеціальні графи або рядки із назвою «Із початку звітного року». Узагальнені з початку року показники використовують також для управління та контролю, тому їх формування передбачене формою більшості діючих відомостей та інших регістрів обліку. Це дозволяє одержувати показники для складання звітності без застосування спеціальних процедур, вибірок або зайвих підрахунків.

Найбільш розповсюдженим методом організації робіт зі складання звітності є графічний метод. Він дозволяє забезпечити оптимальну послідовність виконання робіт та дотримання термінів складання та подання звітності, установлених нормативними документами. Одним з таких графіків є зведений графік підготовчих робіт зі складання поточної звітності (табл. 11.5).

Таблиця 11.5

Зведений графік робіт зі складання поточної звітності

|

Джерела інформації |

Виконавець |

Строк складання |

Кому передати |

Форма звітності |

Звітний період |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Журнал 1; Відомість 1.1; 1.2; 1.3 |

Старший бухгалтер з обліку коштів |

До 2-го числа кожного місяця |

Голов-ному бухгалтеру |

Баланс |

місяць |

|

Журнал 3; Відомість 3.2;3.3; |

Старший бухгалтер з обліку розрахунків |

На 3-тє число місяця |

Теж саме |

Теж саме |

Теж саме |

|

Відомість 3.1 |

Старший бухгалтер з обліку реалізації |

Теж саме |

Теж саме |

Теж саме |

Теж саме |

|

Відомість 3.6 |

Старший Бухгалтер з обліку розрахунків за податками |

Теж саме |

Теж саме |

Теж саме |

Теж саме |

|

Журнал 4, Відомість 4.1 Розрахунок амортизації |

Старший бухгалтер з обліку необоротних активів |

Теж саме |

Теж саме |

Теж саме |

Теж саме |

|

Журнал 5 А |

Старший бухгалтер з обліку витрат |

На 5-те число місяця |

Заст. гол. бухгалтера |

Звіт про фінансові результати |

Теж саме |

Продовження таблиці 11.5

|

Відомість 5.1 |

Старший бухгалтер матеріального відділу |

На 3-тє число місяця |

Голов-ний бухгалтер |

Теж саме |

Теж саме |

|

Журнал 6 |

Заступник головного бухгалтера |

На 4-те число місяця |

Заступник гол. бух. |

Звіт про фінансові результати |

Теж саме |

|

Журнал 7; Відомість 7.1,7.2,7.3 |

Теж саме |

Теж саме |

Головний бухгалтер |

Баланс |

Теж саме |

|

Розрахунково-платіжна відомість (зведена) |

Старший бухгалтер з обліку заробітної плати |

На 3-те число місяця |

Головний бухгалтер |

Баланс, Звітз праці |

Теж саме |

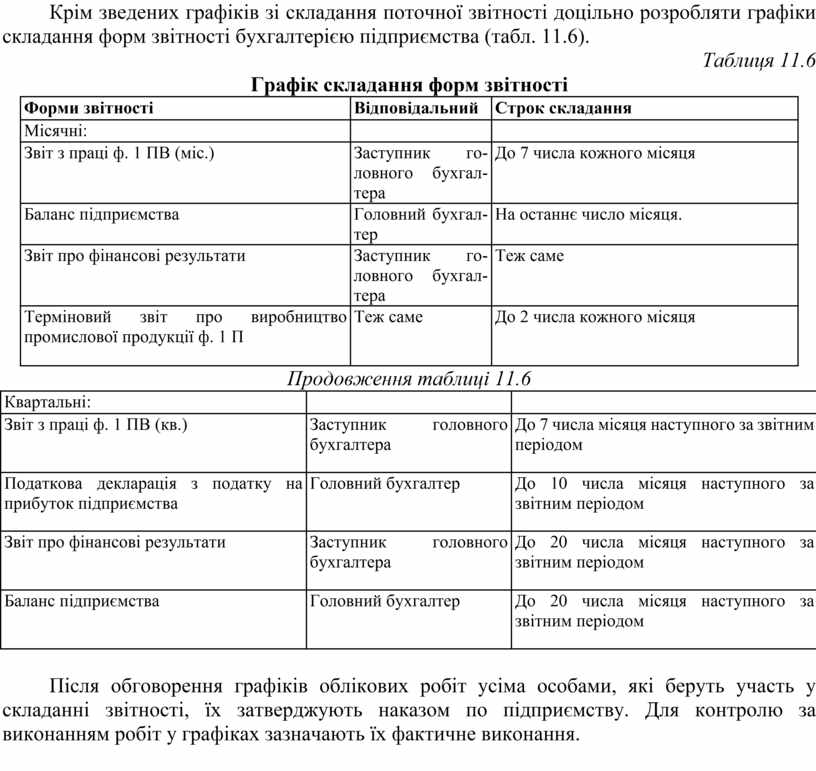

Крім зведених графіків зі складання поточної звітності доцільно розробляти графіки складання форм звітності бухгалтерією підприємства (табл. 11.6).

Таблиця 11.6

Графік складання форм звітності

|

Форми звітності |

Відповідальний |

Строк складання |

|

Місячні: |

|

|

|

Звіт з праці ф. 1 ПВ (міс.) |

Заступник головного бухгалтера |

До 7 числа кожного місяця |

|

Баланс підприємства |

Головний бухгалтер |

На останнє число місяця. |

|

Звіт про фінансові результати |

Заступник головного бухгалтера |

Теж саме |

|

Терміновий звіт про виробництво промислової продукції ф. 1 П |

Теж саме |

До 2 числа кожного місяця |

Продовження таблиці 11.6

|

Квартальні: |

|

|

|

Звіт з праці ф. 1 ПВ (кв.) |

Заступник головного бухгалтера |

До 7 числа місяця наступного за звітним періодом |

|

Податкова декларація з податку на прибуток підприємства |

Головний бухгалтер |

До 10 числа місяця наступного за звітним періодом |

|

Звіт про фінансові результати |

Заступник головного бухгалтера |

До 20 числа місяця наступного за звітним періодом |

|

Баланс підприємства |

Головний бухгалтер |

До 20 числа місяця наступного за звітним періодом |

Після обговорення графіків облікових робіт усіма особами, які беруть участь у складанні звітності, їх затверджують наказом по підприємству. Для контролю за виконанням робіт у графіках зазначають їх фактичне виконання.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.