Поделиться

Лекция на тему:

Основи організації обліку коштів та дебіторської заборгованості

Облік грошових та розрахункових операцій призначений для виконання певних обліково-економічних завдань, тому є важливою самостійною підсистемою у системі обліково-економічної інформації підприємства. Роль і значення обліку грошових коштів та розрахункових операцій потребує застосування специфічних методів і прийомів організації як облікового процесу, так і роботи апарату бухгалтерії. Основними обліково-економічними об'єктами підсистеми обліку грошових та розрахункових операцій є:

- облік коштів та контроль за їх збереженням і раціональним використанням;

- облік внутрішніх та зовнішніх операцій за розрахунками з дебіторами;

- організація роботи апарату бухгалтерії.

Організація обліку грошових та розрахункових операцій полягає у цілеспрямованому упорядкуванні способів і методів збирання первинної облікової інформації, обробки показників, вибору вихідної інформації, раціоналізації й удосконаленні оперативного контролю та роботи облікового апарату.

Для побудови раціональної організації обліку грошових коштів та дебіторської заборгованості за розрахунками необхідні певні передумови: забезпечення бухгалтерії нормативними документами з обліку грошових коштів та дебіторської заборгованості; наявність мережі банків для проведення безготівкових розрахунків; облаштування каси відповідно до вимог нормативних документів; наявність договорів з покупцями й замовниками; наявність у підприємства обігових коштів, необхідних для забезпечення своєчасних розрахунків; наявність штату касирів та інкасаторів відповідної кваліфікації.

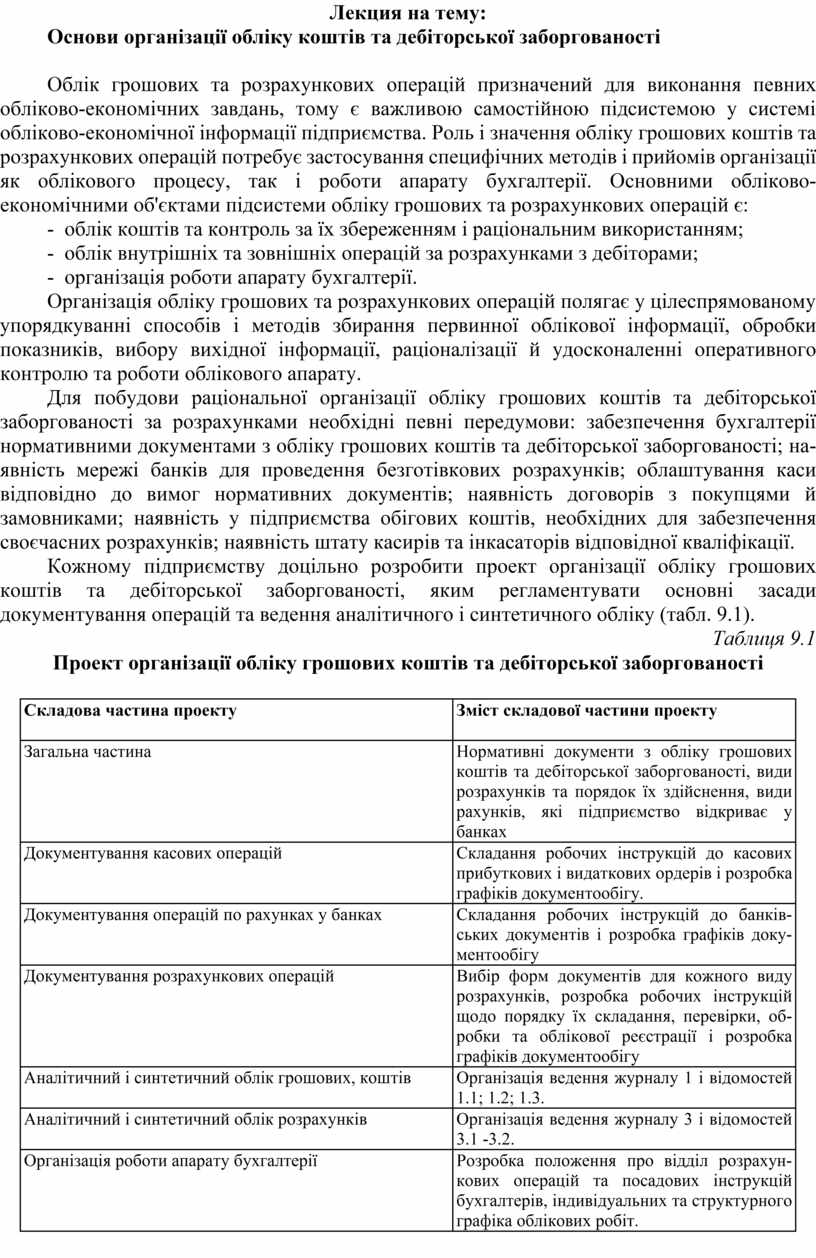

Кожному підприємству доцільно розробити проект організації обліку грошових коштів та дебіторської заборгованості, яким регламентувати основні засади документування операцій та ведення аналітичного і синтетичного обліку (табл. 9.1).

Таблиця 9.1

Проект організації обліку грошових коштів та дебіторської заборгованості

|

Складова частина проекту |

Зміст складової частини проекту |

|

Загальна частина |

Нормативні документи з обліку грошових коштів та дебіторської заборгованості, види розрахунків та порядок їх здійснення, види рахунків, які підприємство відкриває у банках |

|

Документування касових операцій |

Складання робочих інструкцій до касових прибуткових і видаткових ордерів і розробка графіків документообігу. |

|

Документування операцій по рахунках у банках |

Складання робочих інструкцій до банківських документів і розробка графіків документообігу |

|

Документування розрахункових операцій |

Вибір форм документів для кожного виду розрахунків, розробка робочих інструкцій щодо порядку їх складання, перевірки, обробки та облікової реєстрації і розробка графіків документообігу |

|

Аналітичний і синтетичний облік грошових, коштів |

Організація ведення журналу 1 і відомостей 1.1; 1.2; 1.3. |

|

Аналітичний і синтетичний облік розрахунків |

Організація ведення журналу 3 і відомостей 3.1 -3.2. |

|

Організація роботи апарату бухгалтерії |

Розробка положення про відділ розрахункових операцій та посадових інструкцій бухгалтерів, індивідуальних та структурного графіка облікових робіт. |

Підприємства (підприємці) можуть здійснювати розрахунки за своїми грошовими зобов'язаннями у двох формах:

1) безготівковій формі - шляхом записів на рахунках, відкритих у банках.

2) готівковій формі - за допомогою готівки у порядку, установленому законодавством України.

При різних формах розрахунків використовуються різні методичні засади документування та облікової реєстрації грошових і розрахункових операцій, тому організація їх обліку суттєво відрізняється і потребує детального висвітлення.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.