Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Понятие и учет целевого финансирования

Целевое финансирование и целевые поступления - средства, поступающие предприятию целевым назначением для финансирования определенных мероприятий, программ и проектов, а также для покрытия плановых убытков, возникающих вследствие поддержания на должном уровне регулируемых цен, и для компенсации расходов, вследствие определенных причин не должны покрываться за счет собственных источников.

Целевые поступления, направляемые для реализации определенных мероприятий, программ и проектов, в отличие от целевого финансирования, имеют лишь компенсационный характер. Одним из видов целевых поступлений являются дотации, получаемые предприятиями из государственного и местных бюджетов.

Как целевое финансирование, так и целевые поступления могут осуществляться за счет средств других предприятий, организаций и лиц, а также ассигнований из государственного и местного бюджетов. Средства целевого финансирования расходуются в соответствии с утвержденными сметами и назначения, обусловленного договором.

Целевое финансирование и целевые поступления являются условно необратимыми и бесплатными и в зависимости от условий договора, могут быть использованы получателем на:

· Финансирование капитальных расходов, связанных с покупкой, строительством или приобретением иным путем необоротных активов;

· Покрытие текущих расходов, связанных с заказом, под выполнение которого были выделены целевые средства (приобретение запасов, оплата труда и т.д.);

· Покрытие явных убытков, получаемых предприятием в результате выполнения специального заказа;

Предоставление немедленной финансовой поддержки как чрезвычайной;

· Оплату труда и социальное страхование нештатных работников, занятых на работах, выполняемых на предприятии по заданию и в интересах других лиц.

Из всех видов ассигнований из государственного и местного бюджетов наиболее распространены два:

- субсидии - бюджетные средства, предоставляемые бюджетам других уровней, а также юридическим и физическим лицам на условиях долевого финансирования мероприятий, программ, проектов и на покрытие убытков в связи с государственным регулированием цен;

- субвенции - фиксированный объем бюджетных средств, предоставляемых на безвозвратной и возвратной основе бюджетам других уровней и юридическим лицам на финансирование конкретных мероприятий, программ и проектов.

К средств, поступающих на определенные цели из государственного источника, относятся и дотации государственного и местных бюджетов, но в некоторых случаях дотации можно квалифицировать как вид бюджетного субсидирования:

- дотации - средства, регулярно предоставляются юридическому лицу для покрытия плановых убытков.

Государственные субсидии двух видов: инвестиционные субсидии и текущие (субсидии на производство).

инвестиционные субсидии направляются на финансирование капитальных вложений, а производственные - на поддержку производственного вида деятельности. Субсидии на производство, в отличие от дотаций, не связанные со стоимостью выпускаемой продукции, а зависят только от вида деятельности (примером может служить субсидирование труда инвалидов).

Субсидии также могут быть: прямые (направленные на развитие необходимых отраслей экономики) и косвенные субсидии является системой льготных налоговых ставок. Однако косвенные виды субсидий мы в этом случае не рассматриваем, как такие, которые не относятся к средствам целевого финансирования.

Субвенции, как вид государственного целевого финансирования, распространяются на взаимоотношения местных органов власти с государственными органами, откуда те получают их как денежные пособия на финансирование определенных мероприятий. Так же, как и субсидии, они бывают текущими и инвестиционными. Разновидностью субвенций являются государственные гранты. Гранты могут предоставляться и негосударственными структурами, в том числе международными организациями, в последнем случае гранты не принято называть субвенциями.

"Грант - безвозмездное финансирование научных исследований, опытно-конструкторских работ, обучение, и других целей с последующим отчетом перед Грантор об использовании выделенных им средств. Государственные дотации могут направляться на поддержание заданного уровня регулируемых цен на отдельные виды товаров и услуг, реализуемых населению, и в поддержку относительно невысокого уровня экспортных цен с целью поощрения вывоза отдельных видов товаров (экспортные дотации). Наряду с этим существуют также налоговые дотации.

Учет и обобщение информации о наличии и движении средств финансирования мероприятий целевого назначения (в том числе полученная гуманитарная помощь) ведется на счете 48 «Целевое финансирование и целевые поступления" .

Средства целевого финансирования и целевых поступлений могут поступать как субсидии, ассигнования из бюджета и внебюджетных фондов, целевые взносы физических и юридических лиц и т.

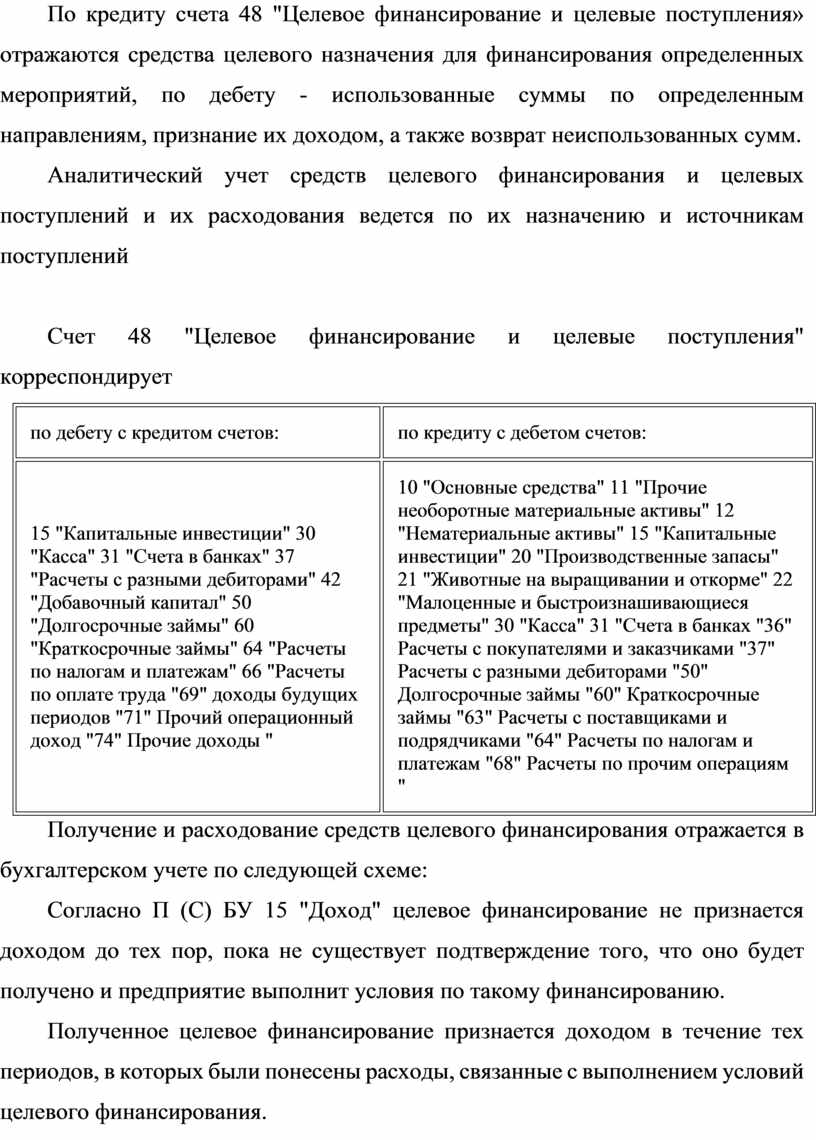

По кредиту счета 48 "Целевое финансирование и целевые поступления» отражаются средства целевого назначения для финансирования определенных мероприятий, по дебету - использованные суммы по определенным направлениям, признание их доходом, а также возврат неиспользованных сумм.

Аналитический учет средств целевого финансирования и целевых поступлений и их расходования ведется по их назначению и источникам поступлений

Счет 48 "Целевое финансирование и целевые поступления" корреспондирует

|

по дебету с кредитом счетов: |

по кредиту с дебетом счетов: |

|

15 "Капитальные инвестиции" 30 "Касса" 31 "Счета в банках" 37 "Расчеты с разными дебиторами" 42 "Добавочный капитал" 50 "Долгосрочные займы" 60 "Краткосрочные займы" 64 "Расчеты по налогам и платежам" 66 "Расчеты по оплате труда "69" доходы будущих периодов "71" Прочий операционный доход "74" Прочие доходы " |

10 "Основные средства" 11 "Прочие необоротные материальные активы" 12 "Нематериальные активы" 15 "Капитальные инвестиции" 20 "Производственные запасы" 21 "Животные на выращивании и откорме" 22 "Малоценные и быстроизнашивающиеся предметы" 30 "Касса" 31 "Счета в банках "36" Расчеты с покупателями и заказчиками "37" Расчеты с разными дебиторами "50" Долгосрочные займы "60" Краткосрочные займы "63" Расчеты с поставщиками и подрядчиками "64" Расчеты по налогам и платежам "68" Расчеты по прочим операциям " |

Получение и расходование средств целевого финансирования отражается в бухгалтерском учете по следующей схеме:

Согласно П (С) БУ 15 "Доход" целевое финансирование не признается доходом до тех пор, пока не существует подтверждение того, что оно будет получено и предприятие выполнит условия по такому финансированию.

Полученное целевое финансирование признается доходом в течение тех периодов, в которых были понесены расходы, связанные с выполнением условий целевого финансирования.

Целевое финансирование капитальных инвестиций признается доходом в течение периода полезного использования соответствующих объектов инвестирования (основных средств, нематериальных активов и т.п.) пропорционально сумме начисленной амортизации этих объектов.

Целевое финансирование для компенсации расходов (убытков), понесенных предприятием, и финансирование для оказания поддержки предприятию без установления условий его расходования на выполнение в будущем определенных мероприятий признаются дебиторской задолженностью с одновременным признанием дохода. Для обобщения информации о доходах от целевого финансирования, связанного с операционной деятельностью назначено счет 718 "Доход от безвозмездно полученных оборотных активов".

Основанием для начисления фонда целевого финансирования (т.е. для отражения этих средств на счете 48) могут быть: целевые программы, постановления, решения, соглашения, договоры, бюджетные сообщение об ассигнованиях или лимиты бюджетных обязательств, акты приема-передачи (основных средств или других никак денежных активов), планы передачи земельных участков и сооружений, а также другие документы, подтверждающие передачу предприятию прав владения или распоряжения активами.

Таким образом, принятие как бюджетного, так и небюджетного целевого финансирования к бухгалтерскому учету основывается на достаточном уверенности в том, что условия финансирования предприятием будут выполнены, а средства, выделенные на эти цели, будут получены.

|

Содержание хозяйственной операции |

Д-т |

К-т |

|

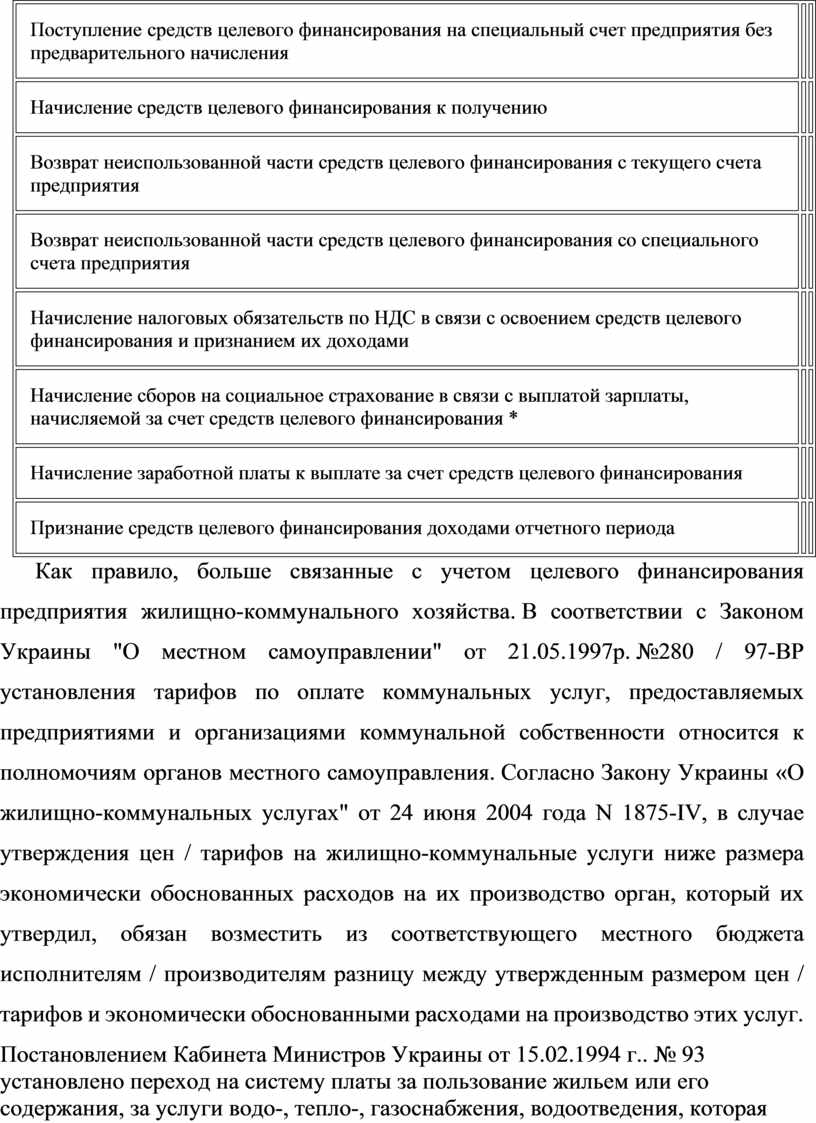

Поступление средств целевого финансирования на текущий счет предприятия без предварительного начисления |

||

|

Поступление средств целевого финансирования на специальный счет предприятия без предварительного начисления |

||

|

Начисление средств целевого финансирования к получению |

||

|

Возврат неиспользованной части средств целевого финансирования с текущего счета предприятия |

||

|

Возврат неиспользованной части средств целевого финансирования со специального счета предприятия |

||

|

Начисление налоговых обязательств по НДС в связи с освоением средств целевого финансирования и признанием их доходами |

||

|

Начисление сборов на социальное страхование в связи с выплатой зарплаты, начисляемой за счет средств целевого финансирования * |

||

|

Начисление заработной платы к выплате за счет средств целевого финансирования |

||

|

Признание средств целевого финансирования доходами отчетного периода |

Как правило, больше связанные с учетом целевого финансирования предприятия жилищно-коммунального хозяйства. В соответствии с Законом Украины "О местном самоуправлении" от 21.05.1997р. №280 / 97-ВР установления тарифов по оплате коммунальных услуг, предоставляемых предприятиями и организациями коммунальной собственности относится к полномочиям органов местного самоуправления. Согласно Закону Украины «О жилищно-коммунальных услугах" от 24 июня 2004 года N 1875-IV, в случае утверждения цен / тарифов на жилищно-коммунальные услуги ниже размера экономически обоснованных расходов на их производство орган, который их утвердил, обязан возместить из соответствующего местного бюджета исполнителям / производителям разницу между утвержденным размером цен / тарифов и экономически обоснованными расходами на производство этих услуг.

Постановлением Кабинета Министров Украины от 15.02.1994 г.. № 93 установлено переход на систему платы за пользование жильем или его содержания, за услуги водо-, тепло-, газоснабжения, водоотведения, которая предусматривает приближение действующих цен и тарифов до уровня фактических затрат, и переход к ежемесячной субсидии отдельным категориям граждан на оплату жилья и коммунальных услуг. Условия назначения и порядок предоставления гражданам ежемесячной адресной безналичной субсидии для возмещения расходов на оплату пользования жильем или его содержания и коммунальных услуг установлены Положением о порядке назначения и предоставления населению субсидий для возмещения расходов на оплату жилищно-коммунальных услуг, приобретение сжиженного газа, твердого и жидкого печного бытового топлива, утвержденного постановлением Кабинета министров Украины от 21.10.1995 г.. №848. В соответствии с Постановлением Верховной Рады Украины от 18.03.1999 г.. № 512-хиv "Об оплате жилищно-коммунальных услуг населением Украины" плата за жилье и коммунальные услуги установлена не более 15% фактически полученной совокупного дохода семьи. То есть часть платы за жилищно-коммунальные услуги, не превышает вышеупомянутого размера, уплачивается гражданами, а другая часть возмещается предприятиям жилищного и коммунального хозяйства за счет субсидий, поступающих из бюджета на счета таких предприятий. Кроме того, рядом законодательных актов Украины, предусмотрено предоставление льгот в размере 100%, 75% и 50% для отдельных категорий плательщиков за жилищно-коммунальные услуги - рабочих милиции, пожарной охраны, военнослужащих, ветеранов войны, военной службы и органов внутренних дел, ветеранов труда, репрессированных, граждан, пострадавших вследствие Чернобыльской катастрофы и др. Средства, компенсирующие размер указанных льгот поступают из бюджета на счета предприятий жилищно-коммунального хозяйства.

Разница между рассмотренными выше видами целевого финансирования заключается в том, что субсидии и льготы является частью тарифа за содержание жилья, выплачиваемая государством за отдельные категории граждан. Дотации не входят в тариф, а покрывают убытки предприятия от государственного регулирования размеров квартирной платы. Объединяет указанные виды финансирования том, что они предназначены компенсировать расходы (убытки) предприятий французы, связанные с предоставлением услуг населению.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.