Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Порядок урегулирования инвентаризационных разниц

Этапом, завершающим инвентаризацию, является урегулирование инвентаризационных разниц.

Порядок урегулирования инвентаризационных разниц приведен в п.11.12 Инструкции № 69 и состоит из следующих этапов:

1. Взаимный зачет остатков и недостач вследствие пересортицы может быть допущен только по ТМЦ одинакового наименования и в тождественном количестве при условии, что остатки и недостачи образовались за один и тот же проверяемый период и у одного и того же лица, которое проверяется.

Органы государственного управления, в ведении которых находятся предприятия, могут устанавливать порядок, когда такой зачет может быть допущен относительно одной и той же группы ТМЦ, если ценности, входящие в ее состав, имеют сходство по внешнему виду или упакованы в одинаковую тару (при отпуске их без распаковки тары).

2. В случае, когда при взаимозачете недостач и излишков при пересортице стоимость ценностей, выявленных в недостаче, больше стоимости ценностей, выявленных в излишке, разницу в стоимости должны возместить виновные лица.

Если конкретные виновные пересортицы не установлены, то суммарная разница рассматривается как недостача ценностей сверх норм естественной убыли с включением их в результаты финансово-хозяйственной деятельности. По таким суммарным разницам в протоколах инвентаризационной комиссии должны быть приведены исчерпывающие пояснения причин, по которым они не могут быть возмещены виновными лицами.

Если стоимость ценностей, выявленных в излишках, превышает стоимость ценностей, выявленных в недостаче при пересортице, то на сумму разницы увеличиваются данные учета соответствующих ТМЦ и результатов финансово-хозяйственной деятельности.

3. Протокол инвентаризационной комиссии должен быть в 5-дневный срок рассмотрен и утвержден руководителем предприятия.

4. Утвержденные результаты инвентаризации отражаются в бухгалтерском учете предприятия в том месяце, в котором окончена инвентаризация, но не позднее декабря отчетного года.

Убыль ценностей в пределах утвержденных норм списывается по решению руководителя предприятия как затраты производства.

Нормы естественной убыли могут применяться только в случае выявления фактической недостачи. При отсутствии норм убыли недостача рассматривается как сверхнормативные расходы. Нормы естественной убыли можно применять только после проведения зачета недостачи с остатками по пересортице.

Согласно п.27 П(С)БУ 9, суммы недостач и потерь от порчи ценностей до принятия решения о конкретных виновниках отражаются на забалансовых счетах. После установления лиц, которые должны возместить потери, надлежащая к возмещению сумма зачисляется в состав дебиторской задолженности (или иных активов) и дохода отчетного периода.

Механизм определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей регулируется Порядком № 116 (этот порядок не распространяется на драгоценные металлы, драгоценные камни и валютные ценности).

Размер убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей определяется по балансовой стоимости этих ценностей (с вычетом амортизационных отчислений), но не ниже 50% балансовой стоимости на момент установления такого факта с учетом индексов инфляции, которые ежемесячно определяет Минстат Украины, соответствующего размера НДС и размера акцизного сбора по формуле:

Р(у) = [(Бс - А) х Иинф 4-НДС + Асб] х 2,

где Р(у) — размер убытков, грн.; Бс — балансовая стоимость на момент установления факта хищения, недостачи, уничтожения (порчи) материальных ценностей, грн.; А — амортизационные отчисления, грн.; Иинф — общий индекс инфляции, который рассчитывается на основании ежемесячно определяемых Минстатом индексов инфляции; НДС — размер НДС, грн.; Асб — размер акцизного сбора, грн.

Кроме того, согласно ст.2 Закона № 217, задолженность работников предприятия, учреждения, организации в случае выявления недостачи по их вине взимается в тройном размере. Согласно ст.З Закона № 217, суммы, взысканные в соответствии со ст.2 этого Закона, то есть взысканные с работников предприятия, учреждения, организации, направляются прежде всего на возмещение убытков, причиненных предприятию, учреждению, организации, а остаток перечисляется в Госбюджет Украины.

Что касается драгоценностей, то в ст.З Закона № 217, четко описана очередность погашения убытков: «Суммы, взысканные в соответствии со статьями 1 и 2 настоящего Закона, направляются в первую очередь на возмещение убытков, нанесенных предприятию».

Статья 4 Закона № 217 не снимает ответственности с лиц, которые непосредственно не связаны с выполнением операций, указанных в ст.1 Закона № 217, но признаны виновными в хищении, уничтожении (порче), недостаче или потере драгоценных металлов, драгоценных камней, валютных ценностей. Они несут материальную ответственность в размерах, установленных этим Законом.

Убытки, нанесенные работниками предприятию, учреждению, организации, в случаях, предусмотренных ст.1-4 Закона № 217, возмещаются независимо от привлечения виновных лиц к уголовной, административной, дисциплинарной ответственности.

Если по итогам инвентаризации будут выявлены отклонения от данных бухгалтерского учета, то бухгалтерией предприятия должны быть составлены сличительные ведомости, на основании которых следует прежде всего сравнить данные инвентаризации с данными бухгалтерского учета, затем выявить пересортицу и лишь после этого определить окончательные излишки и недостачи.( стр.23)

Инвентаризационные комиссии должны проверить правильность составления сличительных ведомостей с учетом полученных объяснений материально-ответственных лиц, определить характер выявленных недостач, излишков, порчи и потери ценностей, сделать выводы, внести предложения о покрытии выявленных недостач и отразить это в протоколе.

При отсутствии вины конкретных лиц, то есть когда факт кражи, халатного хранения не установлен, убыль запасов должна признаваться естественной, то есть возникшей в процессе подготовки производства. В этих случаях выбытие запасов следует признать как в налоговом, так и в бухгалтерском учете.

Если комиссия устанавливает виновных лиц, то они могут добровольно в порядке, определенном КЗоТ Украины, компенсировать нанесенный предприятию ущерб. Сумма возмещения будет отражена как доходы. При отказе от добровольного возмещения ущерба предприятие должно принять меры к взысканию с этих лиц причиненного ущерба. Это возмещение в будущем будет отражено как доходы. -

В случае если комиссия имеет основание признать, что запасы украдены, предприятие обращается в правоохранительные органы для возбуждения уголовного дела. В этом случае предприятие имеет основания также считать/ что получит доходы как компенсацию своих прямых потерь и упущенной выгоды, и только в случае отказа в возбуждении уголовного дела, или отказа суда возложить ответственность на конкретное лицо, стоимость выбывших таким образом запасов можно считать операцией, не приносящей доходы.

В случае когда виновное лицо не соглашается в добровольном порядке компенсировать сумму убытков, нанесенных предприятию, исчисленную в соответствии с требованиями действующего законодательства, взыскание осуществляется на основании судебного решения в принудительном порядке.

Из сумм, взысканных с виновных лиц в соответствии с действующим законодательством, в первую очередь возмещаются убытки, нанесенные предприятию, а остаток средств ежемесячно перечисляется в Государственный бюджет Украины.

|

|

||

|

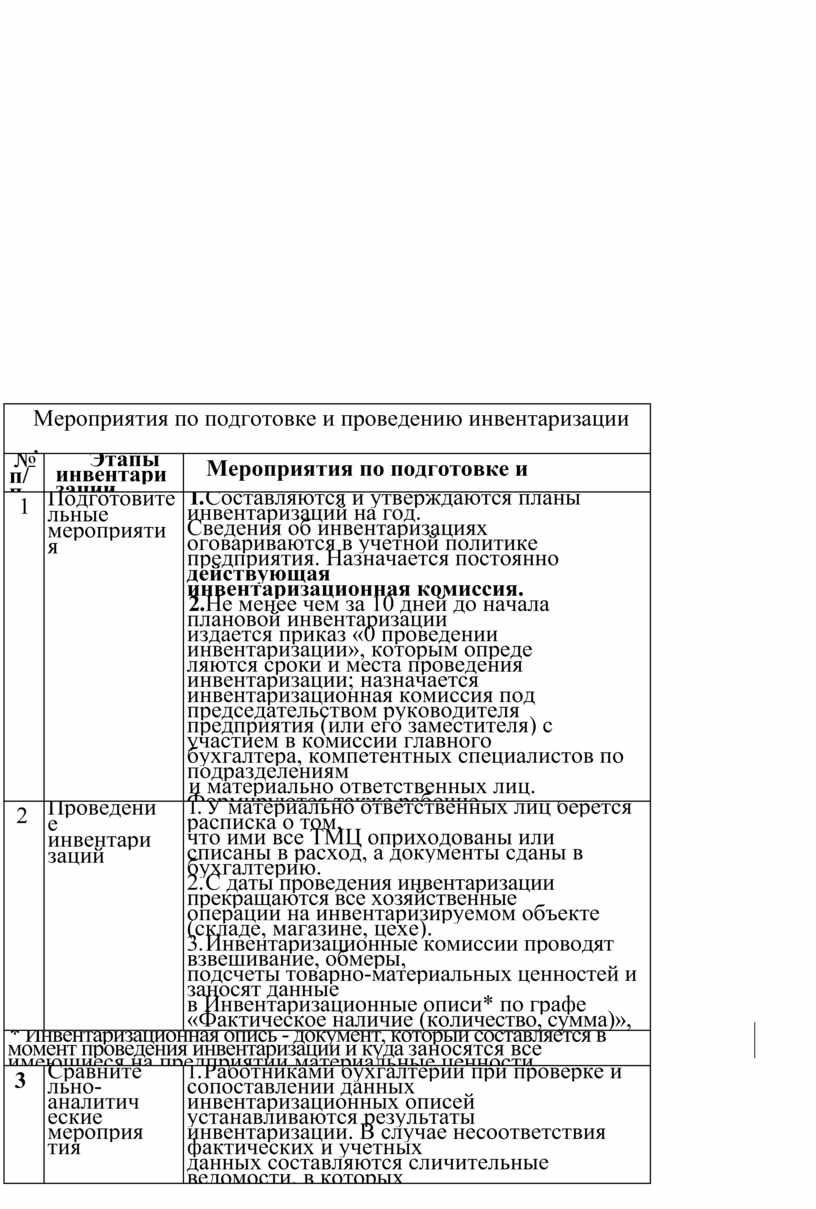

№ п/п |

Этапы инвентаризации |

Мероприятия по подготовке и проведению инвентаризации |

|

1 |

Подготовительные мероприятия |

1. Составляются

и утверждаются планы инвентаризаций на год. 2. Не менее

чем за 10 дней до начала плановой инвентаризации и материально ответственных лиц. Формируются также рабочие инвентаризационные комиссии, если е этом есть необходимость. 3. Состав комиссии и председатель комиссии периодически обновляются. 4. В учете выводятся остатки товарно-материальных

ценностей 5. По местам хранения ТМЦ прикрепляются инвентарные

ярлыки |

|

2 |

Проведение инвентаризаций |

1. У материально ответственных лиц берется расписка о том, что ими все ТМЦ оприходованы или списаны в расход, а документы сданы в бухгалтерию. 2. С даты

проведения инвентаризации прекращаются все хозяйственные 3. Инвентаризационные

комиссии проводят взвешивание, обмеры, в Инвентаризационные описи* по графе «Фактическое наличие (количество, сумма)», а также определяют залежалые, непригодные ценности. 4. Работниками бухгалтерии в Инвентаризационных описях

заполня 5. Инвентаризационные описи*; акты на списание после и определения результатов инвентаризации в бухгалтерию |

|

* Инвентаризационная опись - документ, который составляется в момент проведения инвентаризации и куда заносятся все имеющиеся на предприятии материальные ценности. |

||

|

3 |

Сравнительно-аналитические мероприятия |

1. Работниками бухгалтерии при проверке и

сопоставлении данных и причины этих расхождений (излишков или недостач). 2. У материально ответственных лиц берутся объяснительные записки |

|

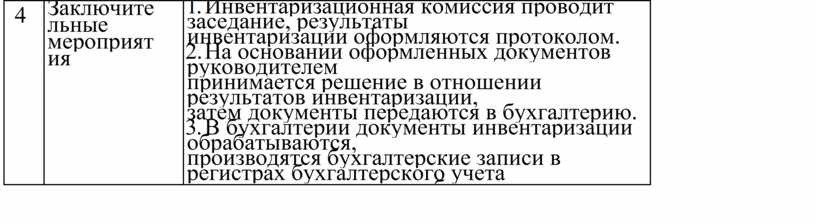

4 |

Заключительные мероприятия |

1. Инвентаризационная комиссия проводит заседание,

результаты 2. На основании оформленных документов руководителем 3. В бухгалтерии документы инвентаризации

обрабатываются, 4. Документы

инвентаризации подшиваются в папку |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.