Поделиться

Правовое обеспечение формирования показателей «Отчета о финансовых результатах»

Правовое и регламентное обеспечение учета и внутреннего контроля операций формирования финансового результата от обычной деятельности организации представлено Законом ДНР, Положениями (стандартами) бухгалтерского учета, Планом бухгалтерских счетов и Инструкцией о его применении, другими нормативно-правовыми актами.

Основным нормативным документом, который обеспечивает учет и внутренний контроль операций формирования финансового результатам от обычной деятельности организации является в первую очередь Закон ДНР «О бухгалтерском учете и финансовой отчетности» № 14-IHC от 27.02.2015, действующая редакция по состоянию на 19.01.2016. Он определяет основные правовые принципы организации и ведения бухгалтерского учета и составления финансовой отчетности.

Основными Положениями (стандартами) бухгалтерского учета, обеспечивающими учет и внутренний контроль операций формирования финансового результата от обычной деятельности является:

- «Отчет о финансовых результатах.

- «Основные средства».

- «Доход».

- «Расход».

Другие Положения (стандарты) бухгалтерского учета регулируют методологию бухгалтерского учета на разных участках и влияния на него организацию.

В республике действует План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций. Вместе с приказом была утверждена Инструкция о применении Плана счетов бухгалтерского учета.

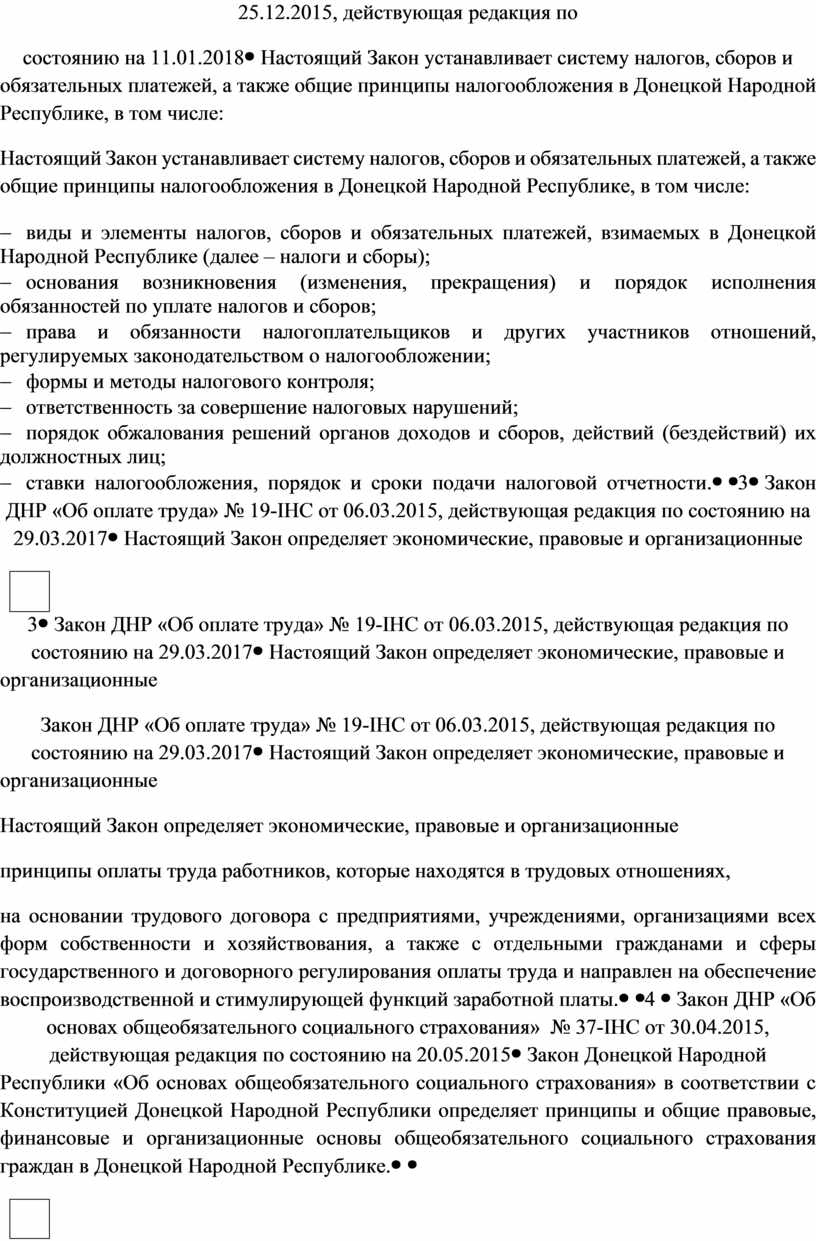

Эти нормативные документы способствуют унификации методологии бухгалтерского учета для всех организаций, независимо от форм собственности. Результаты изучения нормативно-правовой информации представлены в следующей таблице 1.

Таблица 1 – Результаты изучения нормативно-правовой информации

|

№ п/п |

Наименование Закона, подзаконного акта, Инструкции, Положения. Кем и когда утвержден, введен в действие |

Содержание нормативно-правовой информации, которая используется с целью ведения бухгалтерского учета и осуществления внутреннего контроля |

|

1 |

2 |

3 |

|

1 |

Закон ДНР «О бухгалтерском учета и финансовой отчетности» № 14-IHC от 27.02.2015, действующая редакция по состоянию на 19.01.2016 |

1. Целями настоящего Закона являются установление единых требований к бухгалтерскому учету, в том числе бухгалтерской и финансовой отчетности, а также создание правового механизма регулирования бухгалтерского учета. 2. Бухгалтерский учет является обязательным видом учета, который ведется экономическим субъектом. Финансовая, налоговая, статистическая и другие виды отчетности, использующие денежный измеритель, основываются на данных бухгалтерского учета. Целью ведения бухгалтерского учета и составления финансовой отчетности является предоставление пользователям для принятия решений полной, достоверной и непредвзятой информации о финансовом состоянии, результатах деятельности и движении денежных средств экономического субъекта. 3. Экономические субъекты, имеющие право ведения упрощенного учета доходов и расходов могут обобщать информацию в регистрах бухгалтерского учета без применения двойной записи. |

|

2 |

Закон ДНР «О налоговой системе» № 99-IHC от 25.12.2015, действующая редакция по состоянию на 11.01.2018 |

Настоящий Закон устанавливает систему налогов, сборов и обязательных платежей, а также общие принципы налогообложения в Донецкой Народной Республике, в том числе: - виды и элементы налогов, сборов и обязательных платежей, взимаемых в Донецкой Народной Республике (далее – налоги и сборы); - основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; - права и обязанности налогоплательщиков и других участников отношений, регулируемых законодательством о налогообложении; - формы и методы налогового контроля; - ответственность за совершение налоговых нарушений; - порядок обжалования решений органов доходов и сборов, действий (бездействий) их должностных лиц; - ставки налогообложения, порядок и сроки подачи налоговой отчетности. |

|

3 |

Закон ДНР «Об оплате труда» № 19-IHC от 06.03.2015, действующая редакция по состоянию на 29.03.2017 |

Настоящий Закон определяет экономические, правовые и организационные принципы оплаты труда работников, которые находятся в трудовых отношениях, на основании трудового договора с предприятиями, учреждениями, организациями всех форм собственности и хозяйствования, а также с отдельными гражданами и сферы государственного и договорного регулирования оплаты труда и направлен на обеспечение воспроизводственной и стимулирующей функций заработной платы. |

|

4 |

Закон ДНР «Об основах общеобязательного социального страхования» № 37-IHC от 30.04.2015, действующая редакция по состоянию на 20.05.2015 |

Закон Донецкой Народной Республики «Об основах общеобязательного социального страхования» в соответствии с Конституцией Донецкой Народной Республики определяет принципы и общие правовые, финансовые и организационные основы общеобязательного социального страхования граждан в Донецкой Народной Республике. |

|

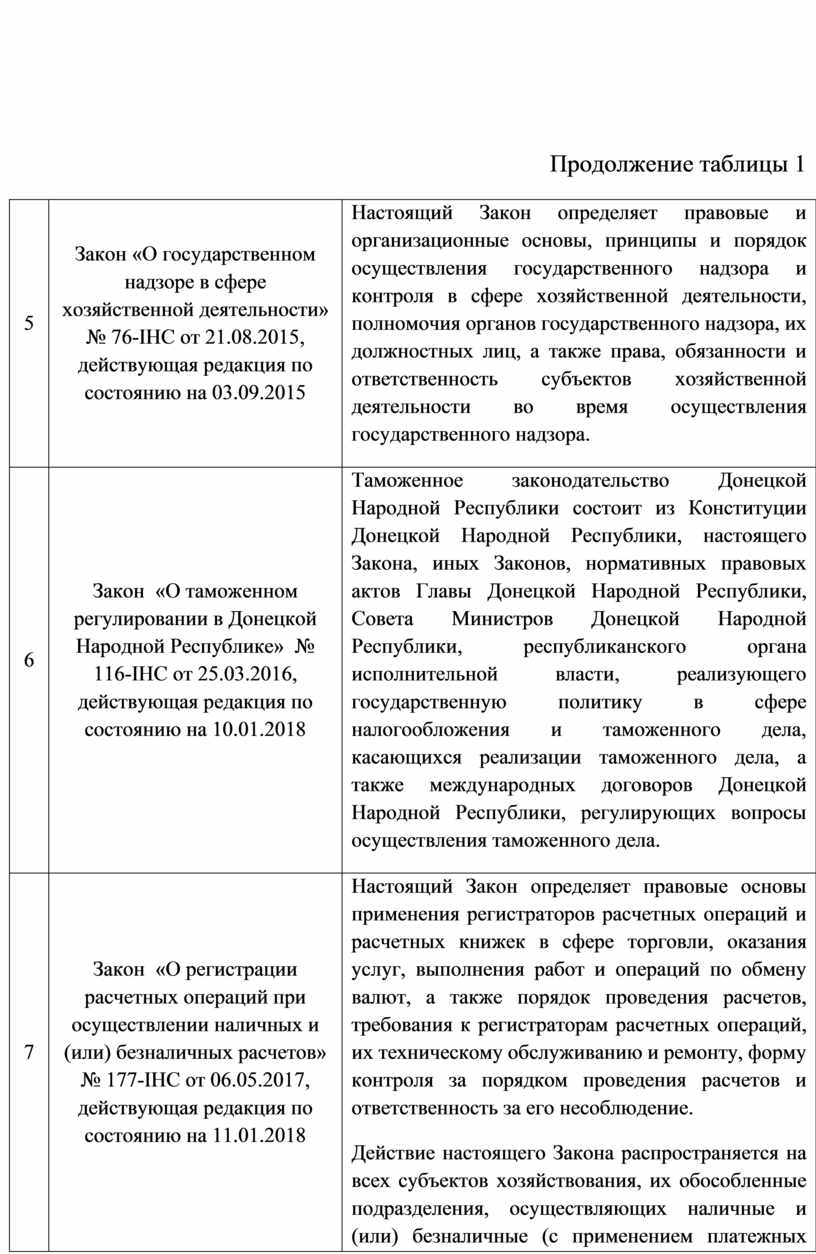

Продолжение таблицы 1 |

||

|

5 |

Закон «О государственном надзоре в сфере хозяйственной деятельности» № 76-IHC от 21.08.2015, действующая редакция по состоянию на 03.09.2015 |

Настоящий Закон определяет правовые и организационные основы, принципы и порядок осуществления государственного надзора и контроля в сфере хозяйственной деятельности, полномочия органов государственного надзора, их должностных лиц, а также права, обязанности и ответственность субъектов хозяйственной деятельности во время осуществления государственного надзора. |

|

6 |

Закон «О таможенном регулировании в Донецкой Народной Республике» № 116-IHC от 25.03.2016, действующая редакция по состоянию на 10.01.2018 |

Таможенное законодательство Донецкой Народной Республики состоит из Конституции Донецкой Народной Республики, настоящего Закона, иных Законов, нормативных правовых актов Главы Донецкой Народной Республики, Совета Министров Донецкой Народной Республики, республиканского органа исполнительной власти, реализующего государственную политику в сфере налогообложения и таможенного дела, касающихся реализации таможенного дела, а также международных договоров Донецкой Народной Республики, регулирующих вопросы осуществления таможенного дела. |

|

7 |

Закон «О регистрации расчетных операций при осуществлении наличных и (или) безналичных расчетов» № 177-IHC от 06.05.2017, действующая редакция по состоянию на 11.01.2018 |

Настоящий Закон определяет правовые основы применения регистраторов расчетных операций и расчетных книжек в сфере торговли, оказания услуг, выполнения работ и операций по обмену валют, а также порядок проведения расчетов, требования к регистраторам расчетных операций, их техническому обслуживанию и ремонту, форму контроля за порядком проведения расчетов и ответственность за его несоблюдение. Действие настоящего Закона распространяется на всех субъектов хозяйствования, их обособленные подразделения, осуществляющих наличные и (или) безналичные (с применением платежных карт, платежных чеков, жетонов и тому подобное) расчеты. |

Правовая основа – это основания наделения и закрепления права на осуществление деятельности по учету.

Право на осуществление деятельности по учету – это представленное действующим законодательством по управлению собственностью организации, возможность быть субъектами такой деятельности при наличии юридически определенных оснований (регламента).

Следовательно, основания наделения прав осуществлять учет - действующие законодательство по управлению собственностью организации, в т.ч. законодательства, регулирующее функции учета и анализа.

Правовой основой функционирования бухгалтерского учета и анализа показателей Отчета о финансовых результатах является достаточно большой пакет законодательных и нормативных актов, регулирующих деятельность персонала бухгалтерии в части учета.

Основными задачами анализа финансовых результатов являются:

1. Оценка выполнения плана по прибыли в целом по организации и ее внутренним структурным подразделениям;

2. Определение плановых и фактических темпов роста показателей прибыли от продаж, бухгалтерской и чистой прибыли к уровню предыдущего периода;

3. Анализ факторов, обусловливающих степень выполнения бизнес-плана и динамику показателей прибыли от продаж, бухгалтерской и чистой прибыли;

4. Выявления влияния результатов деятельности отдельных внутренних структурных подразделений на показатели выполнения бизнес-плана организации, а также на динамику показателей прибыли от продаж, бухгалтерской и чистой прибыли;

5. Установление возможных резервов увеличения сумм прибыли от продаж, бухгалтерской и чистой прибыли;

6. Выявление и организация использования внутренних резервов повышения эффективности производства, подготовка управленческих решений.

К основным задачам анализа показателей рентабельности относятся:

1. Оценка выполнения плана по показателям рентабельности продукции и системе показателей рентабельности коммерческих организаций.

2. Анализ динамики показателей рентабельности продукции и рентабельности коммерческой организации.

3. Анализ факторов, обусловливающих динамику показателей рентабельности продукции и рентабельности коммерческой организации;

4. Выявление возможных резервов повышения рентабельности продукции и рентабельности коммерческой.

По степени формализации методы и приемы финансового анализа делят на формализованные и неформализованные. Формализованные методы являются основными при проведении финансового анализа предприятия, они носят объективный характер, в их основе лежат конкретные аналитические зависимости. Неформализованные методы основаны на логическом описании аналитических приемов, они субъективны, так как на результат большое влияние оказывают интуиция, опыт и знания аналитика. К неформализованным методам также относятся: метод экспертных оценок и метод сравнения.

По применяемому инструментарию методы и приемы финансового анализа делятся на экономические, статистические, математико-статистические методы и методы оптимального программирования.

Финансовый анализ проводится с помощью разного типа моделей позволяющих структурировать и идентифицировать взаимосвязи между основными показателями отчетности. Можно выделить три основных типа моделей, которые используются в финансовом анализе: дескриптивные, предикативные и нормативные.

Дескриптивные модели - это модели описательного характера. Они являются основными для оценки финансового состояния предприятия. К ним можно отнести построение системы отчетных балансов, представление финансовой отчетности в разрезах, вертикальный и горизонтальный анализ отчетности, систему аналитических коэффициентов, аналитические записи к отчетности.

К дескриптивным моделям относят:

1. Горизонтальный или временной анализ - это сравнение каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде или за более длительный промежуток времени.

2. Трендовый анализ - это сравнение каждой позиции отчетности логичной ей позицией ряда предыдущих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов.

3. Вертикальный анализ - это определение структуры итоговых финансовых показателей с выявлением изменения каждой позиции по сравнению с предыдущим периодом.

4. Анализ относительных показателей (коэффициентов) - это расчет соотношений отдельных показателей, позиций отчета с позициями разных форм отчетности, определение взаимосвязей показателей. Относительные показатели подразделяются на коэффициенты распределения и коэффициенты координации. Коэффициенты распределения применяются в том случае, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей. Коэффициенты координации используются для выражения соотношений разных по существу абсолютных показателей или линейных комбинаций, имеющих различный экономический смысл.

5. Сравнительный анализ - это и внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

6. Факторный анализ - это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических методов исследования. Он может быть прямым (собственно анализ) и обратным (синтез).

Предикативные модели - это модели прогностического характера, которые используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогнозных финансовых отчетов, модели динамического анализа, модели ситуационного характера.

Нормативные модели позволяют сравнить фактические результаты деятельности предприятия с ожидаемыми, рассчитанными с учетом плановых заданий (бюджета). Эти модели используются во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов и к анализу отклонений фактических данных от их нормативов.

Основной принцип аналитического чтения финансовых отчетов - это дедуктивный метод, т.е. от общего к частному, Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

В процессе анализа реализуется переход от общего ознакомления с объектом исследования к выявлению и измерению противоречивого влияния отдельных факторов на его характеристики и к обобщению материалов анализа в виде конечных выводов и рекомендаций. При этом необходимо использовать в анализе всю имеющуюся информацию о результатах деятельности хозяйствующей единицы после ее обработки специальными приемами.

Нормативно-правовая база и задачи учета в бюджетных учреждениях:

В настоящее время сложилась система нормативного регулирования бухгалтерского учета бюджетных учреждений.

Первый уровень составляют Республиканские законы «О бухгалтерском учете и финансовой отчетности», «Бюджетный кодекс», «О бюджетной классификации», указы Главы ДНР, постановления Правительства ДНР. Статьей Бюджетного кодекса определено, что все доходы, источники финансирования дефицита и расходы бюджета, а также операции, осуществляемые в процессе его исполнения, подлежат бюджетному учету, основанному на едином плане счетов.

Второй уровень представляет Инструкция по бухгалтерскому учету в бюджетных учреждениях, которая предписывает порядок учета в учреждениях. Порядок ведения учета в учреждениях предусматривает: план счетов бухгалтерского учета; мемориально-ордерную форму ведения бухгалтерского учета; способ применения субсчетов плана счетов для отражения операций по исполнению смет за счет бюджетных и внебюджетных источников; формы первичных учетных документов и регистров бухгалтерского учета; методы оценки активов и обязательств; корреспонденцию счетов по основным бухгалтерским операциям и др.

Учитывая законодательное регулирование ведения бухгалтерского учета в бюджетных учреждениях и условия их финансовой деятельности. Инструкция разделяет осуществляемые операции на три вида:

- операции по бюджетным средствам;

- операции по предпринимательской деятельности;

- операции по целевым средствам и безвозмездным поступлениям.

Соответствующие признаки в виде номеров присваиваются субсчетам учета материальных ценностей, расчетов и иным, которые могут использоваться для учета операций нескольких видов. Остальные объекты учета разделяются на виды в соответствии с планом счетов на уровне балансовых субсчетов.

На уровне балансовых субсчетов подразделение на виды проведено для счетов учета денежных средств, расходов, фондов и средств специального назначения и некоторых субсчетов учета расчетов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.