Поделиться

Лекция на тему:

Прием абсолютных разниц

Прием разницы в абсолютных суммах заключается в том, что показатели, так же как и при приемах подстановок, расставляются в цепочку в той же зависимости и в той же последовательности. Разница в том, что по показателю величина влияния, которого определяется, берется только отклонение.

Показатели, стоящие перед определяемых величину влияния которых определили в данной цепочке, берутся фактическими, а показатели, стоящие после определяемого, берутся базисными (неизмененными).

Необходимо сохранить произведение всех показателей в последовательности, рассмотренной по формуле.

Vпр-ва = К* t* В

1. Определим величину влияния изменения количества рабочих на объем производства:

Vпр-ва = (+5) * 3480 * 12 - +208,8 тыс. руб.

2. Определим величину влияния изменения времени работы на объем производства:

Vпр-ва = 105 * (-147) * 12 = -185,2 тыс. руб.

3. Определим величину влияния изменения среднечасовой выработки на объем производства:

Vпр-ва = 105 * 3333 * (+1,2) = +420,4 тыс. руб.

4. Определим общую величину влияния всех факторов: (+208,8) + (-185,2) + (+420,4) = +444тыс.руб.

1)Определим величину влияния изменения количества рабочих:

Vпр-ва =+ - откл. * пл. * пл. = (+-X1)

2)Определим величину влияния изменения времени работы:

Vпр-ва = ф * (+ - откл.) * пл.= (+-Х2)

3)Определим величину влияния изменения среднечасовой выработки:

Vпр-ва = ф * ф * (+ - откл.) = (+-Х3)

4)Определим общую величину влияния всех факторов:

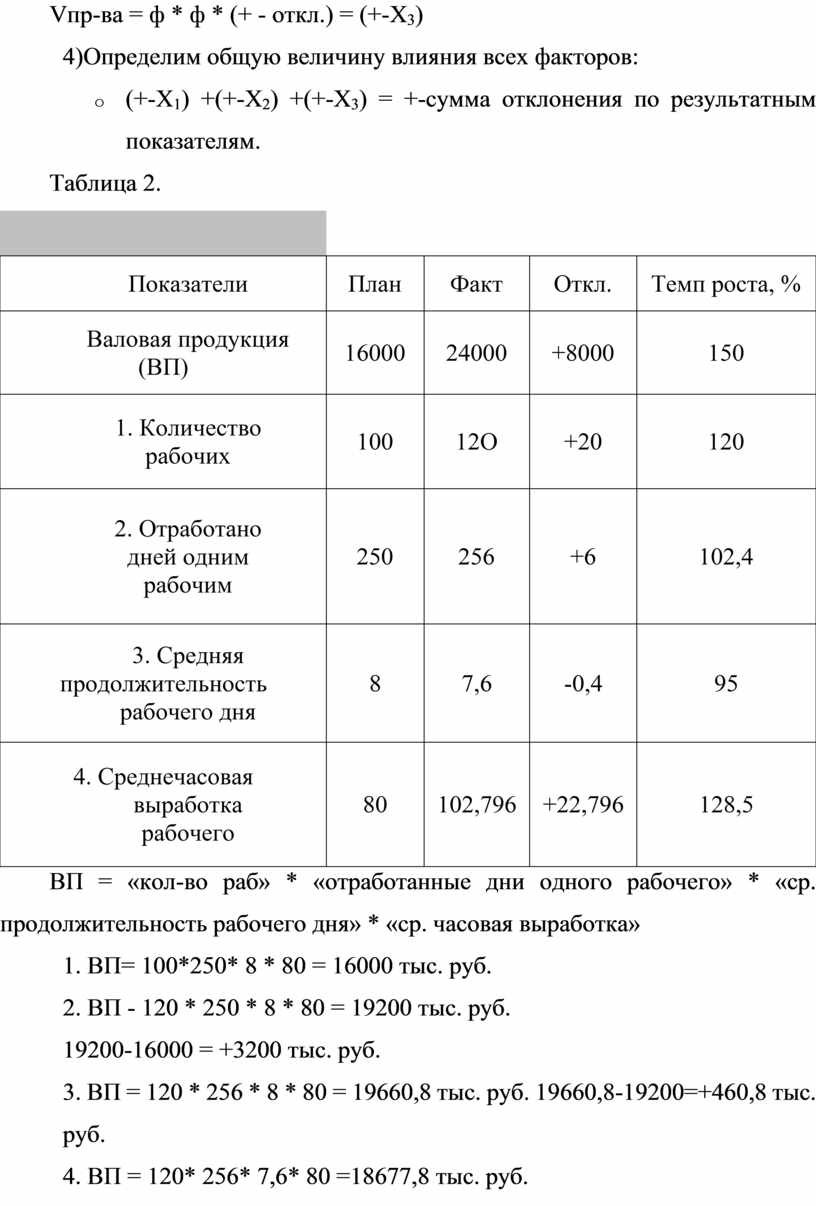

Таблица 2.

|

Показатели |

План |

Факт |

Откл. |

Темп роста, % |

|

Валовая продукция (ВП) |

16000 |

24000 |

+8000 |

150 |

|

1. Количество рабочих |

100 |

12О |

+20 |

120 |

|

2. Отработано дней одним рабочим |

250 |

256 |

+6 |

102,4 |

|

3. Средняя продолжительность рабочего дня |

8 |

7,6 |

-0,4 |

95 |

|

4. Среднечасовая выработка рабочего |

80 |

102,796 |

+22,796 |

128,5 |

ВП = «кол-во раб» * «отработанные дни одного рабочего» * «ср. продолжительность рабочего дня» * «ср. часовая выработка»

1. ВП= 100*250* 8 * 80 = 16000 тыс. руб.

2. ВП - 120 * 250 * 8 * 80 = 19200 тыс. руб.

19200-16000 = +3200 тыс. руб.

3. ВП = 120 * 256 * 8 * 80 = 19660,8 тыс. руб. 19660,8-19200=+460,8 тыс. руб.

4. ВП = 120* 256* 7,6* 80 =18677,8 тыс. руб.

18677,8-19660,8 = -983 тыс. руб.

5. ВП = 120 * 256 * 7,6 * 102,796 = 24000 тыс. руб.

24000-18677,8 = +5322,2 тыс. руб.

(+3200) + (+460,8) + (-983) + (+5322,2) = +8000 тыс. руб.

Прием относительных разниц.

Прием относительных разницы заключается в том, что сначала определяется %-ые разницы по всем факторам, а затем по каждой %-ой разнице определяется сумма влияния на результативный показатель.

Данный метод основывается на методе цепных подстановок, следовательно методика проведения анализа сохраняется.

Процент выполнения плана по первому количественному показателю составляет 105%, на сколько % измениться количественный показатель, столько же процентов изменится объем продукции.

1. 105% - 100% = +5% - количество рабочих увеличилось на 5%, на столько же % увеличится объем продукции.

Определим увеличение объема производства в сумме за счет этого фактора:

4176*(+5%)

------------------------ = + 208,8 тыс. руб.

100%

2. Определим величину влияния изменения количества отработанного времени одним рабочим на объем производства.

Процент выполнения плана составляет 95,776 %.

95,776% - 100% = -4,224% - это и есть величина влияния изменения количества рабочего времени на объем производства.

Определим сумму снижения объема производства:

(4176+208,8)* (-4,224%)

----------------------------- = +185,2 тыс. руб.

100%

3. Определим величину влияния изменения среднечасовой выработки на объем производства. Процентное отклонение составило +10%.

(4176+208,8-185,2)*(+10%)

----------------------------------- = +420 тыс. руб.

100%

4. Определим общую величину влияния всех факторов:

Балансовый прием

Для расчета влияния факторов, взаимосвязь между которыми выражается знаком «+» или «-», т.е. когда факторы не зависят друг от друга, применяется балансовый прием.

Сущность этого приема заключается в составлении базисного и отчетного баланса, нахождении абсолютных отклонений по частным показателям и по обобщающему, а также определении влияния каждого частного показателя на обобщающий. Сумма влияния частных факторов должна быть количественно равна отклонению по обобщающему показателю, а знак влияния каждого фактора будет зависеть от экономического смысла изменения.

Балансовый прием применяется так же и для определения общей величины факторов при использовании других приемов.

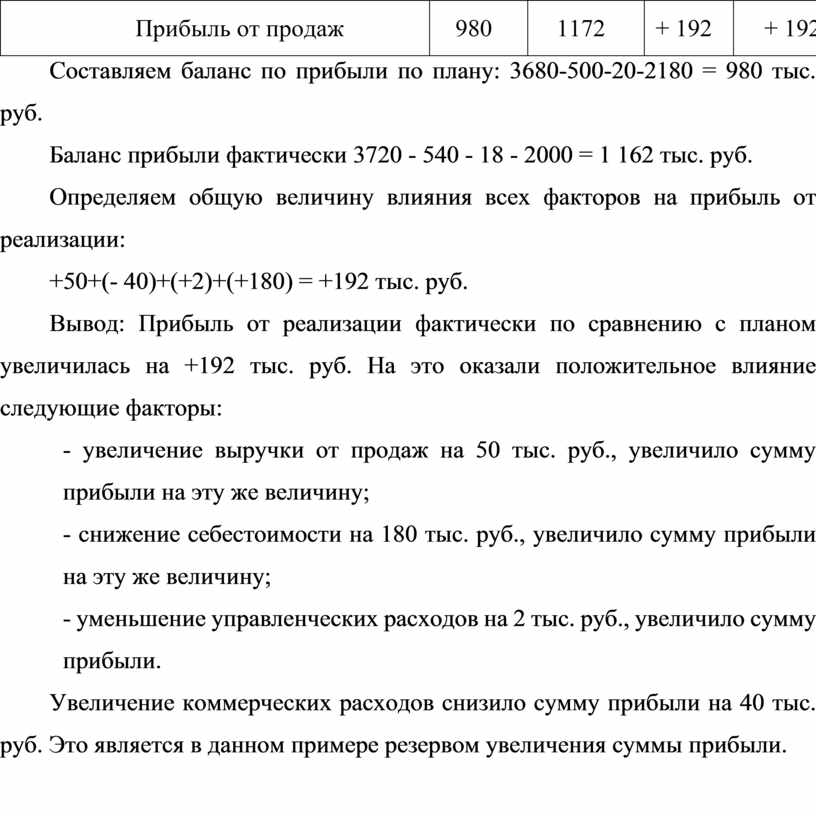

Таблица 3.

|

||||

|

Показатели |

План |

Факт |

Откл |

Влияние на сумму прибыли |

|

1. Выручка от продаж |

3680 |

3730 |

+50 |

+50 |

|

2. Себестоимость проданной продукции |

2180 |

2000 |

- 180 |

+ 180 |

|

3. Коммерческие расходы |

500 |

540 |

+40 |

-40 |

|

4. Управленческие расходы |

20 |

18 |

-2 |

+2 |

|

Прибыль от продаж |

980 |

1172 |

+ 192 |

+ 192 |

Составляем баланс по прибыли по плану: 3680-500-20-2180 = 980 тыс. руб.

Баланс прибыли фактически 3720 - 540 - 18 - 2000 = 1 162 тыс. руб.

Определяем общую величину влияния всех факторов на прибыль от реализации:

+50+(- 40)+(+2)+(+180) = +192 тыс. руб.

Вывод: Прибыль от реализации фактически по сравнению с планом увеличилась на +192 тыс. руб. На это оказали положительное влияние следующие факторы:

- увеличение выручки от продаж на 50 тыс. руб., увеличило сумму прибыли на эту же величину;

- снижение себестоимости на 180 тыс. руб., увеличило сумму прибыли на эту же величину;

- уменьшение управленческих расходов на 2 тыс. руб., увеличило сумму прибыли.

Увеличение коммерческих расходов снизило сумму прибыли на 40 тыс. руб. Это является в данном примере резервом увеличения суммы прибыли.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.