Поделиться

Лекция на тему:

Сущность трендового анализа финансовой отчетности

Трендовый анализ является разновидностью горизонтального анализа, он используется в тех случаях, когда сравнение показателей производится более чем за три года. Этот вид анализа носит характер перспективного прогнозного анализа, используется в тех случаях, когда необходимо составить прогноз по отдельным финансовым показателям или по финансовому состоянию предприятия в целом.

Под трендовым (временным) анализом понимается анализ изменений показателей во времени, т.е. анализ их динамики. Основой трендового (временного) анализа является построение рядов динамики. Под динамическим рядом понимается ряд числовых значений статистического показателя, расположенных в хронологической последовательности и характеризующих изменение каких-либо явлений во времени.

Построение и анализ динамических рядов позволяет выявить и измерить изменение показателя. Основной задачей анализа динамических рядов является выявление основной тенденции, которая называется трендом.

Тенденция -- длительная динамика.

Тренд -- основная тенденция в изменении уровней динамических рядов.

По времени, отраженному в динамических рядах, их разделяют на моментные и интервальные.

Под моментным динамическим рядом понимается ряд, уровни которого характеризуют состояние явления на определенные даты (моменты времени).

Под интервальным динамическим рядом понимается ряд, уровни которого характеризуют явление за конкретный период времени. Значения уровней интервального ряда, в отличие от уровней моментного, не содержатся в предыдущих или последующих показателях, что позволяет их просуммировать и получить динамический ряд более укрупненного периода -- ряд с нарастающим итогом.

В западной практике горизонтальный и трендовый анализ не различаются. Это легко объяснимо. Оценка результатов деятельности компании по показателям одного года или даже двух лет не имеет большого смысла. Данных за один год недостаточно для того, чтобы можно было создать внутренний ориентир для сравнения. В литературе рекомендуется проводить анализ по данным за пять лет. При этом необходимо учитывать, что с увеличением рассматриваемого временного интервала возрастает и количество элементов, затрудняющих сравнение.

Отсюда, Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики (тренда) показателя с целью прогнозирования будущих значений. Это самый простой способ прогнозирования.

Для определения изменений в хозяйственной политике предприятия более чем за два последовательных года, применяется анализ тенденций развития (анализ тренда), который является вариантом горизонтального анализа.

Анализ тенденций развития предусматривает использование индексов. При расчете индексов значение базисного года принимается за 100%. Согласно этому рассчитываются индексы для других лет. Базисным годом избирается тот год, показатели которого являются типичными, характерными для осуществления предпринимательской деятельности при нормальных условиях. При этом следует выбирать только значимые показатели. С помощью тренда формируется возможные значения показателя в будущем, то есть осуществляется прогнозный анализ.

Трендовый анализ – часть перспективного анализа, необходим в управлении для финансового менеджмента. Определяет длительные тенденции изменения экономических показателей. Трендовый анализ позволяет произвести расчет относительных отклонений какой-либо статьи отчетности за ряд лет от уровня базового года, для которого значения всех статей принимаются за сто процентов. Строится график возможного развития организации. Определяется среднегодовой темп прироста и рассчитывается прогнозное значение показателя.

|

Актив |

Код строки |

На начало периода |

На конец периода |

Изменение |

Удельный вес, % |

Изменения в удельном весе,% |

|||

|

Абсолютное |

Относительное, % |

В % к изменению юбалансу |

Начало периода |

Конец периода |

|||||

|

I. Необоротные активы |

|

|

|

|

|

|

|

|

|

|

Незавершенные капитальные инвестиции |

1005 |

1,1 |

— |

-1,1 |

0,00 |

-0,32 |

2,91 |

0,00 |

-2,91 |

|

Основные средства: |

1010 |

5,3 |

12,0 |

6,7 |

226,42 |

1,96 |

14,02 |

3,16 |

-10,86 |

|

Первоначальная стоимость |

1011 |

11,8 |

23,0 |

11,2 |

194,92 |

3,28 |

31,22 |

6,07 |

-25,15 |

|

износ |

1012 |

(6,5) |

(11,0) |

-4,5 |

169,23 |

-1,32 |

-17,20 |

-2,90 |

14,29 |

|

Всего по разделу I |

1095 |

6,4 |

12,0 |

5,6 |

187,50 |

1,64 |

16,93 |

3,16 |

-13,77 |

|

II. Оборотные активы |

|

|

|

|

|

|

|

|

|

|

Запасы: |

1100 |

6,6 |

— |

-6,6 |

0,00 |

-1,93 |

17,46 |

0,00 |

-17,46 |

|

Денежные средства и их эквиваленты: |

1165 |

24,8 |

367,2 |

342,4 |

1480,65 |

100,29 |

65,61 |

96,84 |

31,23 |

|

Всего по разделу II |

1195 |

31,4 |

367,2 |

335,8 |

1169,43 |

98,36 |

83,07 |

96,84 |

13,77 |

|

Баланс |

1300 |

37,8 |

379,2 |

341,4 |

1003,17 |

100,0 |

100,0 |

100,0 |

0,00 |

|

Пассив |

|

|

|

|

|

|

|

|

|

|

I. Собственный капитал |

|

|

|

|

|

|

|

|

|

|

Нерасподеленная прибыль (непокритый убыток) |

1420 |

21,0 |

311,8 |

290,8 |

1484,76 |

85,18 |

55,56 |

82,23 |

26,67 |

|

Всего по разделу I |

1495 |

21,0 |

311,8 |

290,8 |

1484,76 |

85,18 |

55,56 |

82,23 |

26,67 |

|

III. Текущие обязательства |

|

|

|

|

|

|

|

|

|

|

По товарам, работам, услугам: |

1615 |

0,3 |

— |

-0,3 |

0,00 |

-0,09 |

0,79 |

0,00 |

-0,79 |

|

По расчетам с бюджетом |

1620 |

0,2 |

64,6 |

64,4 |

32300,00 |

18,86 |

0,53 |

17,04 |

16,51 |

|

у том числе по налогу на прибыль |

1621 |

— |

64,6 |

64,6 |

— |

18,92 |

0,00 |

17,04 |

17,04 |

|

С расчетами по страхаванию |

1625 |

0,6 |

— |

-0,6 |

0,00 |

-0,18 |

1,59 |

0,00 |

-1,59 |

|

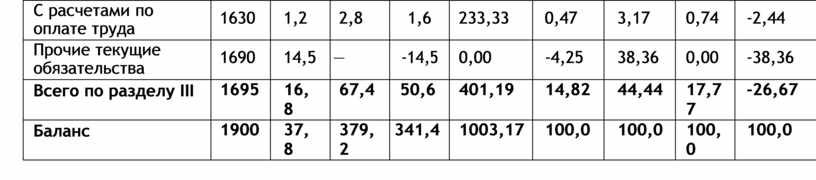

С расчетами по оплате труда |

1630 |

1,2 |

2,8 |

1,6 |

233,33 |

0,47 |

3,17 |

0,74 |

-2,44 |

|

Прочие текущие обязательства |

1690 |

14,5 |

— |

-14,5 |

0,00 |

-4,25 |

38,36 |

0,00 |

-38,36 |

|

Всего по разделу III |

1695 |

16,8 |

67,4 |

50,6 |

401,19 |

14,82 |

44,44 |

17,77 |

-26,67 |

|

Баланс |

1900 |

37,8 |

379,2 |

341,4 |

1003,17 |

100,0 |

100,0 |

100,0 |

100,0 |

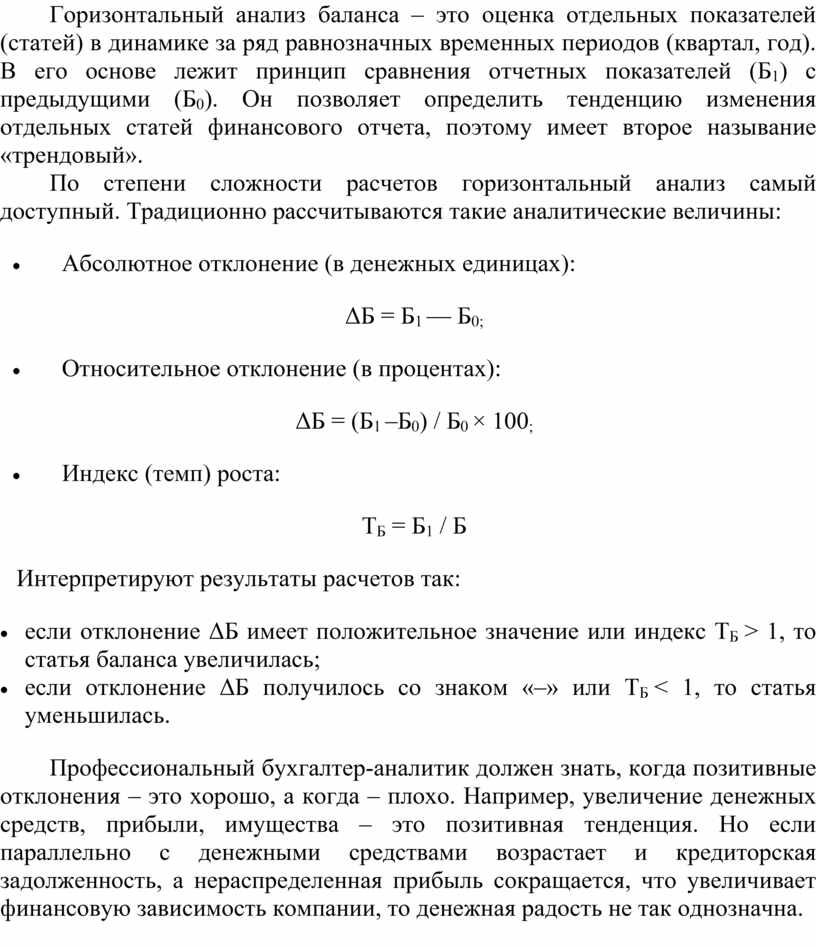

Горизонтальный анализ баланса – это оценка отдельных показателей (статей) в динамике за ряд равнозначных временных периодов (квартал, год). В его основе лежит принцип сравнения отчетных показателей (Б1) с предыдущими (Б0). Он позволяет определить тенденцию изменения отдельных статей финансового отчета, поэтому имеет второе называние «трендовый».

По степени сложности расчетов горизонтальный анализ самый доступный. Традиционно рассчитываются такие аналитические величины:

· Абсолютное отклонение (в денежных единицах):

ΔБ = Б1 — Б0;

· Относительное отклонение (в процентах):

ΔБ = (Б1 ‒Б0) / Б0 × 100;

· Индекс (темп) роста:

ТБ = Б1 / Б

Интерпретируют результаты расчетов так:

· если отклонение ΔБ имеет положительное значение или индекс ТБ ˃ 1, то статья баланса увеличилась;

· если отклонение ΔБ получилось со знаком «‒» или ТБ < 1, то статья уменьшилась.

Профессиональный бухгалтер-аналитик должен знать, когда позитивные отклонения – это хорошо, а когда – плохо. Например, увеличение денежных средств, прибыли, имущества – это позитивная тенденция. Но если параллельно с денежными средствами возрастает и кредиторская задолженность, а нераспределенная прибыль сокращается, что увеличивает финансовую зависимость компании, то денежная радость не так однозначна.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.