Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Учет средств целевого назначения и целевых поступлений

Средства целевого назначения и целевых поступлений учитываются на счете 48 “Целевое финансирование и целевые поступления”. На счете ведется учет и обобщение информации о наличии и движении средств, полученных для осуществления мероприятий целевого назначения (в том числе полученная гуманитарная помощь).

Средства целевого финансирования и целевых поступлений могут поступать на предприятия, независимо от формы собственности и организационной формы хозяйствования, как субсидии, ассигнования из бюджета и внебюджетных фондов, гранты, целевые взносы физических и юридических лиц и т.п. для осуществления мероприятий целевого назначения.

По кредиту счета 48 “Целевое финансирование и целевые поступления” отражаются средства целевого назначения, полученные как источник финансирования определенных мероприятий, по дебету - использованные суммы по определенным направлениям, признание их доходом, а также возврат неиспользованных сумм.

Аналитический учет средств целевого финансирования и целевых поступлений и расходов осуществляется по их назначению и источникам поступлений.

Согласно п. 16 П(с)БУ 15 целевое финансирование не признается доходом до тех пор, пока не существует подтверждение того, что оно будет получено и предприятие выполнит условия относительно такого финансирования. Следовательно, полученное целевое финансирование признается доходом в течение тех периодов, в которых были понесены расходы, связанные с выполнением условий целевого финансирования. Отражение дохода в бухгалтерском учета зависит от того, для каких целей поступает финансирование, а именно:

- суммы, полученные в виде грантов, субсидий, дотаций, - Д-т 48-К-т 718;

- суммы, полученные в виде целевых взносов юридических и физических лиц, правительства и других государственных органов, членских взносов, доход от целевого финансирования капитальных инвестиций, подлежащих амортизации, определяется в сумме, пропорциональной сумме амортизации соответствующих активов одновременно с ее начислением - Д-т 48-К-т 745.

Ситуация, когда затраты, связанные с использованием целевого финансирования понесенные ранее, чем были получены средства целевого финансирования регулируется пунктом 19 П(с)БУ 15. Доход за такими средствами признается в момент образования дебиторской задолженности, связанной с получением в счет компенсации ранее понесенных расходов.

Средства целевого финансирования включаются в доход не сразу при их поступлении, а в течение тех периодов, в которых были понесены расходы, связанные с выполнением условий целевого финансирования. Если целевое финансирование используется для осуществление капитальных инвестиций, то доход определяется в течение полезного использования объекта инвестиций пропорционально сумме начисленного износа. В связи с этим, при проведении капитальных инвестиций используется счет 69 “Доходы будущих периодов”, с которого они периодически списываются в доход.

При бюджетном финансировании для предприятий открываются, как правило, бюджетный счет в Госказначействе. Поступления средств на бюджетный счет, отражается по дебету счета 311 в корреспонденции с кредитом счета 48. Следует отметить, что по средствам целевого финансирования доходы признаются одновременно с затратами. К средствам целевого финансирования относится также гуманитарная помощь.

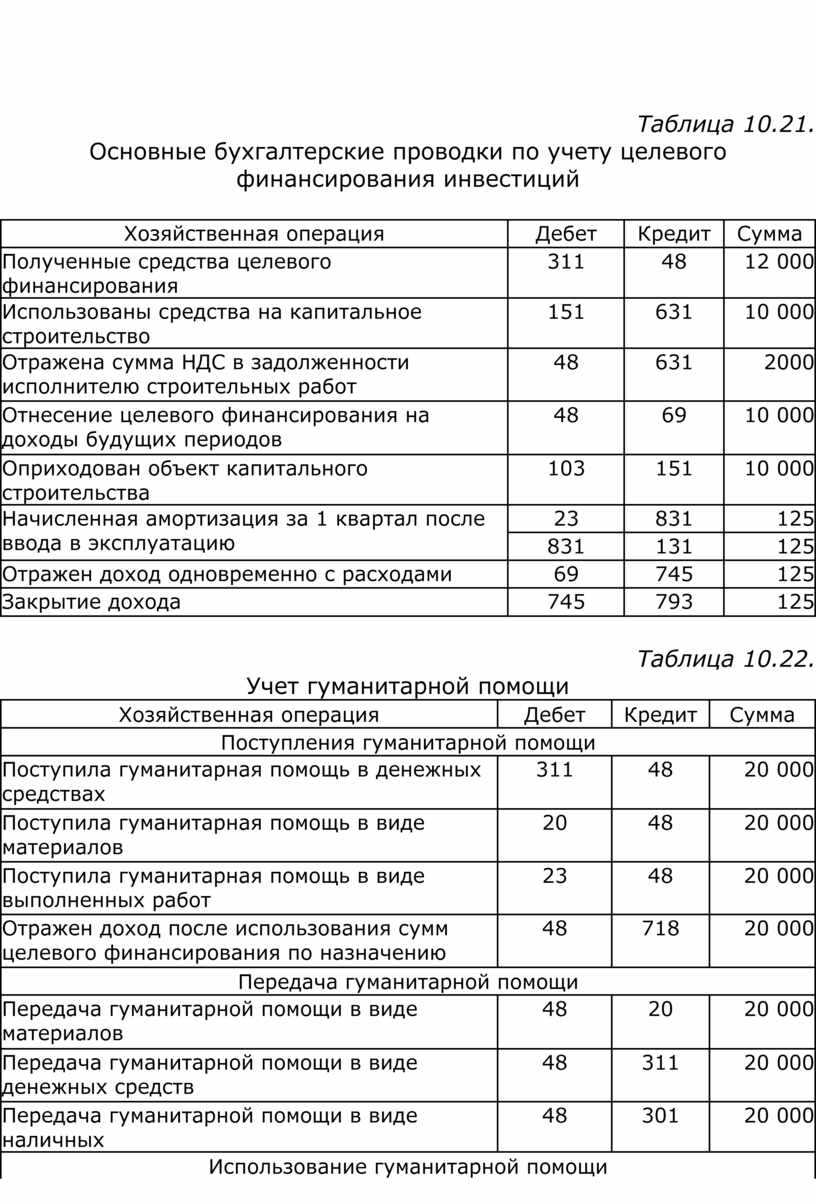

Основные проводки по движению средств целевого финансирования приведены в табл. 10.20-10.24.

Таблица 10.20.

Основные бухгалтерские проводки по получению и использованию средств целевого финансирования на приобретение услуг

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Полученные средства целевого финансирования |

311 |

48 |

10 000 |

|

Отражена задолженность сторонним организациям за полученными услугами |

23 |

809 |

2000 |

|

809 |

631 |

2000 |

|

|

НДС по услугам |

48 |

631 |

400 |

|

Использована часть средств целевого финансирование на оплату услуг сторонних организаций |

631 |

311 |

2400 |

|

Отражен доход одновременно с расходами |

48 |

718 |

2000 |

|

Закрытие дохода |

718 |

791 |

2000 |

Таблица 10.21.

Основные бухгалтерские проводки по учету целевого финансирования инвестиций

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Полученные средства целевого финансирования |

311 |

48 |

12 000 |

|

Использованы средства на капитальное строительство |

151 |

631 |

10 000 |

|

Отражена сумма НДС в задолженности исполнителю строительных работ |

48 |

631 |

2000 |

|

Отнесение целевого финансирования на доходы будущих периодов |

48 |

69 |

10 000 |

|

Оприходован объект капитального строительства |

103 |

151 |

10 000 |

|

Начисленная амортизация за 1 квартал после ввода в эксплуатацию |

23 |

831 |

125 |

|

831 |

131 |

125 |

|

|

Отражен доход одновременно с расходами |

69 |

745 |

125 |

|

Закрытие дохода |

745 |

793 |

125 |

Таблица 10.22.

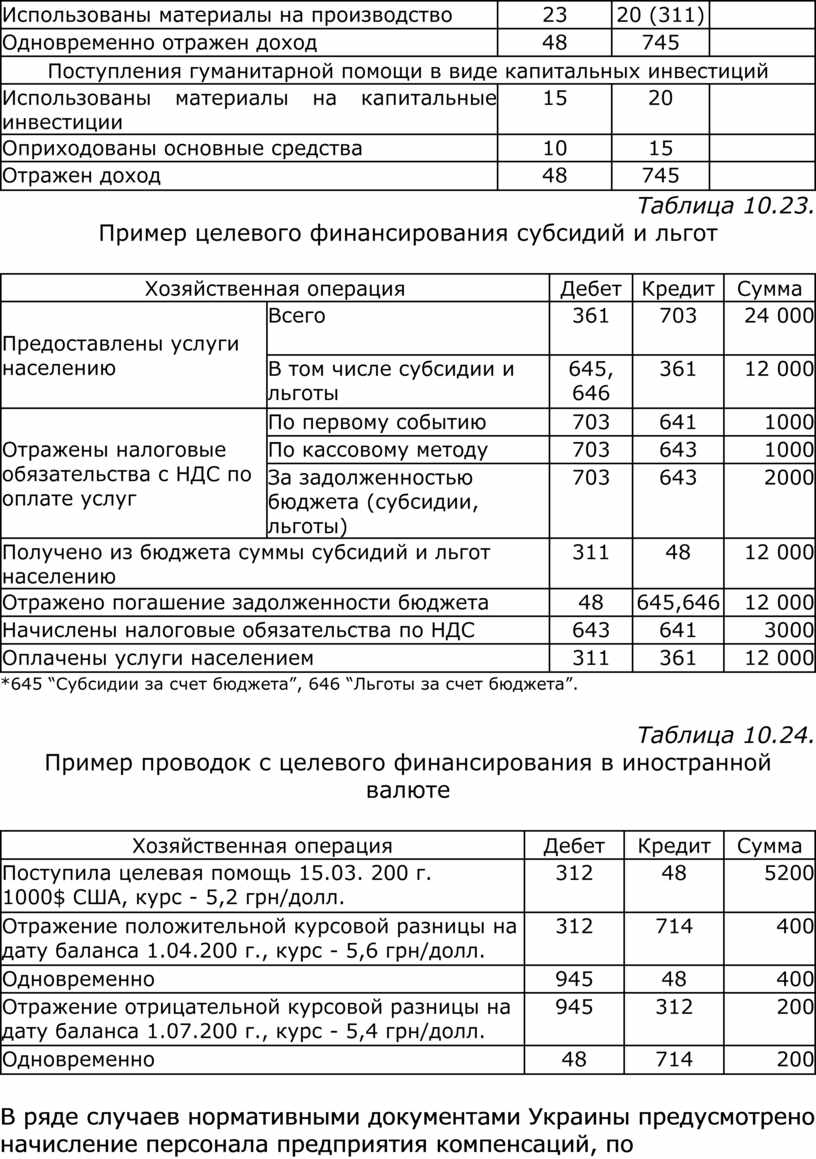

Учет гуманитарной помощи

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Поступления гуманитарной помощи |

|||

|

Поступила гуманитарная помощь в денежных средствах |

311 |

48 |

20 000 |

|

Поступила гуманитарная помощь в виде материалов |

20 |

48 |

20 000 |

|

Поступила гуманитарная помощь в виде выполненных работ |

23 |

48 |

20 000 |

|

Отражен доход после использования сумм целевого финансирования по назначению |

48 |

718 |

20 000 |

|

Передача гуманитарной помощи |

|||

|

Передача гуманитарной помощи в виде материалов |

48 |

20 |

20 000 |

|

Передача гуманитарной помощи в виде денежных средств |

48 |

311 |

20 000 |

|

Передача гуманитарной помощи в виде наличных |

48 |

301 |

20 000 |

|

Использование гуманитарной помощи |

|||

|

Использованы материалы на производство |

23 |

20 (311) |

|

|

Одновременно отражен доход |

48 |

745 |

|

|

Поступления гуманитарной помощи в виде капитальных инвестиций |

|||

|

Использованы материалы на капитальные инвестиции |

15 |

20 |

|

|

Оприходованы основные средства |

10 |

15 |

|

|

Отражен доход |

48 |

745 |

|

Таблица 10.23.

Пример целевого финансирования субсидий и льгот

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

|

Предоставлены услуги населению |

Всего |

361 |

703 |

24 000 |

|

В том числе субсидии и льготы |

645, 646 |

361 |

12 000 |

|

|

Отражены налоговые обязательства с НДС по оплате услуг |

По первому событию |

703 |

641 |

1000 |

|

По кассовому методу |

703 |

643 |

1000 |

|

|

За задолженностью бюджета (субсидии, льготы) |

703 |

643 |

2000 |

|

|

Получено из бюджета суммы субсидий и льгот населению |

311 |

48 |

12 000 |

|

|

Отражено погашение задолженности бюджета |

48 |

645,646 |

12 000 |

|

|

Начислены налоговые обязательства по НДС |

643 |

641 |

3000 |

|

|

Оплачены услуги населением |

311 |

361 |

12 000 |

|

*645 “Субсидии за счет бюджета”, 646 “Льготы за счет бюджета”.

Таблица 10.24.

Пример проводок с целевого финансирования в иностранной валюте

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Поступила целевая помощь 15.03. 200 г. 1000$ США, курс - 5,2 грн/долл. |

312 |

48 |

5200 |

|

Отражение положительной курсовой разницы на дату баланса 1.04.200 г., курс - 5,6 грн/долл. |

312 |

714 |

400 |

|

Одновременно |

945 |

48 |

400 |

|

Отражение отрицательной курсовой разницы на дату баланса 1.07.200 г., курс - 5,4 грн/долл. |

945 |

312 |

200 |

|

Одновременно |

48 |

714 |

200 |

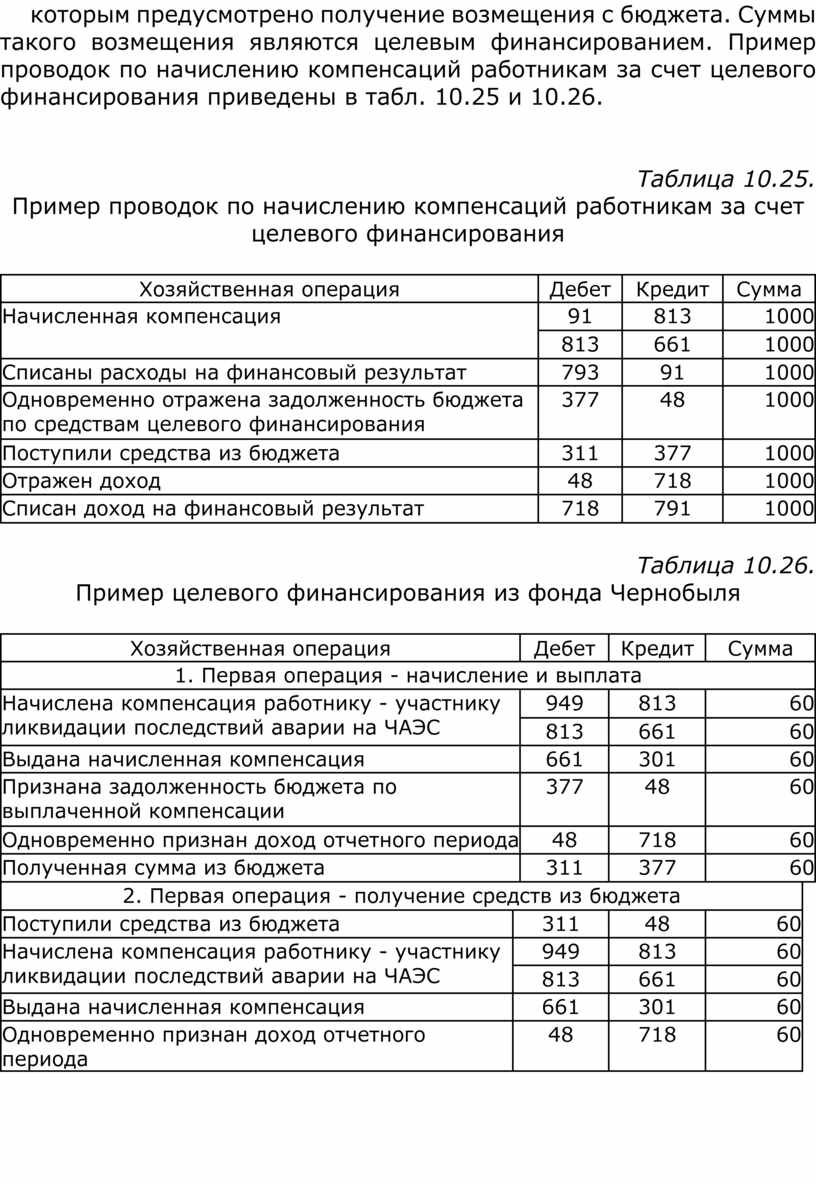

В ряде случаев нормативными документами Украины предусмотрено начисление персонала предприятия компенсаций, по которым предусмотрено получение возмещения с бюджета. Суммы такого возмещения являются целевым финансированием. Пример проводок по начислению компенсаций работникам за счет целевого финансирования приведены в табл. 10.25 и 10.26.

Таблица 10.25.

Пример проводок по начислению компенсаций работникам за счет целевого финансирования

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Начисленная компенсация |

91 |

813 |

1000 |

|

813 |

661 |

1000 |

|

|

Списаны расходы на финансовый результат |

793 |

91 |

1000 |

|

Одновременно отражена задолженность бюджета по средствам целевого финансирования |

377 |

48 |

1000 |

|

Поступили средства из бюджета |

311 |

377 |

1000 |

|

Отражен доход |

48 |

718 |

1000 |

|

Списан доход на финансовый результат |

718 |

791 |

1000 |

Таблица 10.26.

Пример целевого финансирования из фонда Чернобыля

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

||

|

1. Первая операция - начисление и выплата |

|||||

|

Начислена компенсация работнику - участнику ликвидации последствий аварии на ЧАЭС |

949 |

813 |

60 |

||

|

813 |

661 |

60 |

|||

|

Выдана начисленная компенсация |

661 |

301 |

60 |

||

|

Признана задолженность бюджета по выплаченной компенсации |

377 |

48 |

60 |

||

|

Одновременно признан доход отчетного периода |

48 |

718 |

60 |

||

|

Полученная сумма из бюджета |

311 |

377 |

60 |

||

|

2. Первая операция - получение средств из бюджета |

|

||||

|

Поступили средства из бюджета |

311 |

48 |

60 |

|

|

|

Начислена компенсация работнику - участнику ликвидации последствий аварии на ЧАЭС |

949 |

813 |

60 |

|

|

|

813 |

661 |

60 |

|

||

|

Выдана начисленная компенсация |

661 |

301 |

60 |

|

|

|

Одновременно признан доход отчетного периода |

48 |

718 |

60 |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.