Поделиться

ЛЕКЦИЯ НА ТЕМУ:

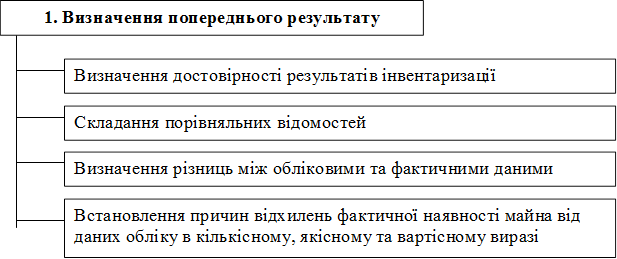

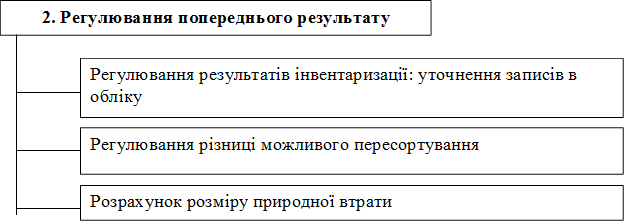

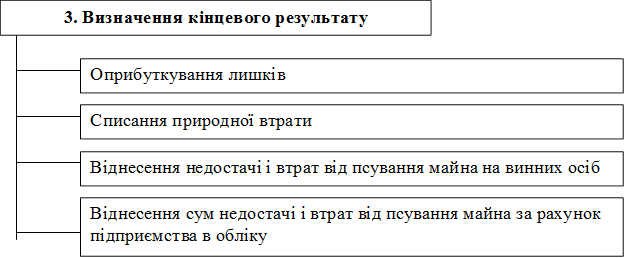

Визначення результатів інвентаризації

За даними переліку інвентаризаційних описів комісія складає акт результатів інвентаризації і подає свій висновок.

Надлишок. Основні засоби, матеріальні цінності, цінні папери, кошти, інше майно, що виявилося у надлишку, підлягають оприбуткуванню (взяттю на облік) та зарахуванню відповідно на результати фінансово-господарської діяльності або збільшення фінансування з подальшим встановленням причин виникнення надлишку і винних у тому осіб (таблиця № 5)

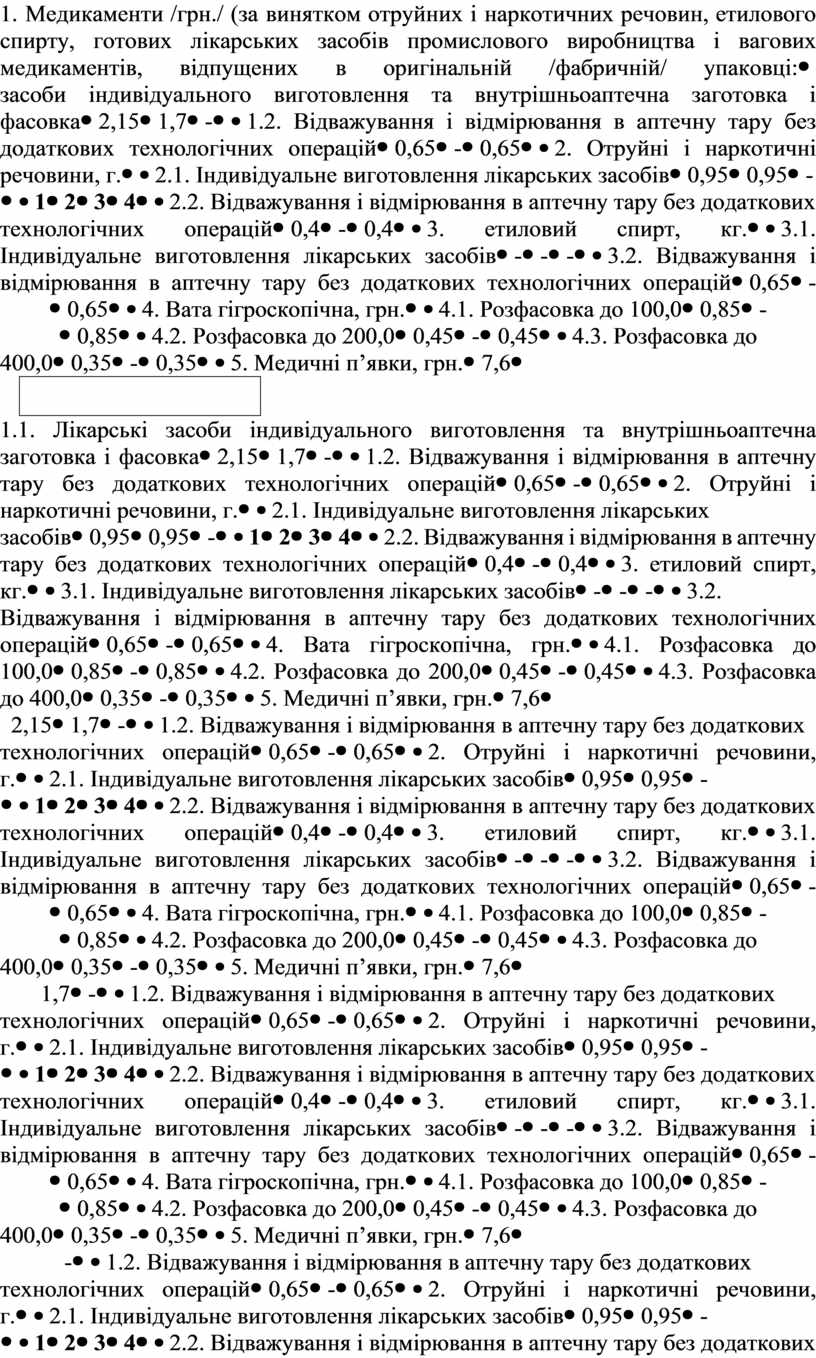

Недостача. У виробничих аптеках у разі недостачі розраховуються норми природної втрати (згідно з Інструкцією із застосування норм природної втрати медикаментів, вати і медичних п’явок в аптеках, затвердженою наказом МОЗ СРСР від 26.12.1986 р. № 1689). Встановлені норми природної втрати застосовуються тільки при недостачі товару (таблиця 6), виявленій під час інвентаризації.

Таблиця № 4

Визначення, регулювання та відображення результатів інвентаризації

|

||

|

||

|

||

Таблиця № 5

Кореспонденція рахунків з оприбуткування лишків товару

|

№ з.п.

|

Зміст господарської операції

|

Рахунки, №№, назва |

|

|

Дебет |

Кредит |

||

|

1.

|

Оприбутковані лишки лікарських засобів, які виявлені під час інвентаризації, з віднесенням на результати фінансово-господарської діяльності |

282 Товари в торгівлі 719 Інші доходи

|

719 Інші доходи 791 Результат основної діяльності |

Таблиця № 6

Норми природної втрати медикаментів,

вати і медичних п’явок в аптеках

|

Назва

|

Норми втрати в % |

||

|

В аптеках, які не мають самостійного відділу запасів |

В аптеках з самостійним відділом запасів |

||

|

|

Рецептурно-виробничий відділ |

Відділ запасів |

|

|

1 |

2 |

3 |

4 |

|

1. Медикаменти /грн./ (за винятком отруйних і наркотичних речовин, етилового спирту, готових лікарських засобів промислового виробництва і вагових медикаментів, відпущених в оригінальній /фабричній/ упаковці: |

|||

|

1.1. Лікарські засоби індивідуального виготовлення та внутрішньоаптечна заготовка і фасовка |

2,15 |

1,7 |

- |

|

1.2. Відважування і відмірювання в аптечну тару без додаткових технологічних операцій |

0,65 |

- |

0,65 |

|

2. Отруйні і наркотичні речовини, г. |

|||

|

2.1. Індивідуальне виготовлення лікарських засобів |

0,95 |

0,95 |

- |

|

1 |

2 |

3 |

4 |

|

2.2. Відважування і відмірювання в аптечну тару без додаткових технологічних операцій |

0,4 |

- |

0,4 |

|

3. етиловий спирт, кг. |

|||

|

3.1. Індивідуальне виготовлення лікарських засобів |

- |

- |

- |

|

3.2. Відважування і відмірювання в аптечну тару без додаткових технологічних операцій |

0,65 |

- |

0,65 |

|

4. Вата гігроскопічна, грн. |

|||

|

4.1. Розфасовка до 100,0 |

0,85 |

- |

0,85 |

|

4.2. Розфасовка до 200,0 |

0,45 |

- |

0,45 |

|

4.3. Розфасовка до 400,0 |

0,35 |

- |

0,35 |

|

5. Медичні п’явки, грн. |

7,6 |

||

1. До готових лікарських засобів промислового виробництва і вагових медикаментів (в т.ч. етилового спирту) в оригінальній (фабричній або складській) упаковці ці норми втрати не застосовуються.

2. Норма природної втрати медикаментів в аптеках охоплюють втрати медикаментів, аптечного посуду і встановлюються до вартості індивідуально виготовлених ліків, внутрішньоаптечної заготовки і фасовки їх, за винятком вказаних в п.3.

1. Норми природної втрати отруйних, наркотичних лікарських засобів і етилового спирту в аптеках встановлюються до використаних кількостей цих медикаментів.

2. Норми втрати при розфасовці гігроскопічної вати в аптеках встановлюються до вартості розфасованої вати по 100, 200 і 400 грамів, яка відображається у відповідних книгах обліку лабораторних і фасувальних робіт.

3. Розмір природної втрати медичних п’явок при зберіганні в аптеках визначається від вартості п’явок, які надійшли в міжінвентаризаційний період, їх залишку на момент попередньої інвентаризації за відрахуванням залишку на момент поточної інвентаризації.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.