Поделиться

ЛЕКЦИЯ НА ТЕМУ:

Загальні положення інвентаризації товарно-матеріальних цінностей аптеки

Законом України "Про бухгалтерський облік та фінансову звітність в Україні передбачено виконання підприємствами незалежно від форм власності інвентаризації майна, коштів. фінансових зобов’язань.

Одним із методів бухгалтерського обліку є інвентаризація, яка здійснюється для забезпечення достовірності бухгалтерського обліку та звітності на підприємствах.

Належно організований облік дає змогу постійно стежити за господарською діяльністю підприємства. Але абсолютно точної картини поточний та зведений облік не гарантують. Відбувається це з причин, які звичайно не залежать від організації обліку, а саме:

- в кількісних та якісних характеристиках запасів, які знаходяться в місцях зберігання, можуть виникати зміни, які зовні часто непомітні і які неможливо виявити та задокументувати в момент їх виникнення. а саме: природні зміни якості внаслідок біологічних, хімічних властивостей і фізичних дій, вплив температури або вологості повітря;

- при здійсненні розрахунків між підприємством та постачальниками, покупцями чи іншими кредиторами або дебіторами можуть виникнути розбіжності чи суперечки з приводу окремих вимог та зобов’язань. Для їх вирішення необхідно повертатися до раніше зроблених записів;

- порушення чинних правил зберігання і визначення фактичної наявності та якості матеріальних цінностей, що надійшли і списані. На практиці розрізняють об’єктивні та необ’єктивні причини порушень правил приймання. відпуску і зберігання цінностей. Об’єктивні причини не залежать від дій матеріально відповідальних осіб (відсутність місць зберігання, погрішності вимірювальних приладів тощо). Суб’єктивні причини безпосередньо залежать від дій матеріально відповідальних осіб (крадіжка тощо):

- недоліки у підборі і розташування матеріально відповідальних осіб та відновлення контролю за їх роботою:

- випадки псування (навмисного і ненавмисного), а також крадіжки майна.

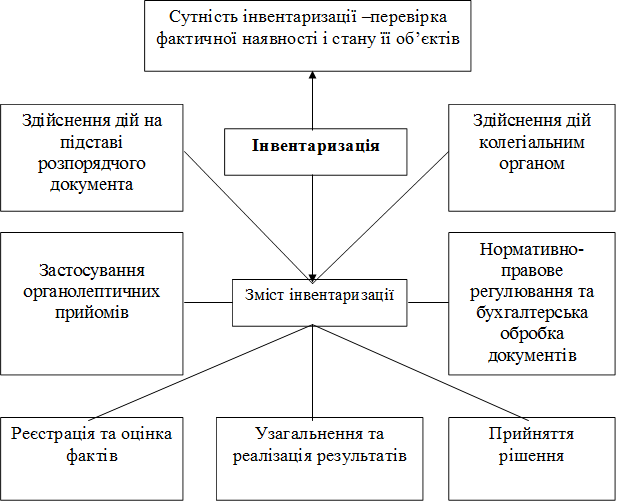

Під інвентаризацією необхідно розуміти перевірку та оцінку фактичної наявності об'єкта контролю, якій притаманний комплекс таких господарсько-правових ознак: наявність розпорядчого документа. здійснення дій колегіальним органом, виявлення кількісних і якісних характеристик; об’єкта, реєстрація та оцінка фактів, нормативно-правове регулювання, бухгалтерська обробка документів, узагальнення та реалізація результатів прийнятих рішень (таблиця № 1).

Таблиця № 1

Сутність та зміст інвентаризації

|

Інвентаризація – це спосіб виявлення фактичної наявності та стану цінностей на певну дату шляхом реєстрації, вимірювання, зважування тощо з подальшим порівнянним отриманих даних із даними бухгалтерських записів.

Отже, інвентаризація дає змогу перевірити достовірність документального оформлення господарських операцій і достовірність відображення в бухгалтерському обліку а також внести необхідні виправлення і уточнення в облікові реєстри.

Інвентаризація є важливим заходом, в цьому зацікавлені власник, керівник, головний бухгалтер підприємства і матеріально відповідальні особи.

В сучасних умовах господарювання мета інвентаризації полягає у виявленні фактичної наявності і стану об’єкта, що перевіряється, виявленні відхилень від тих нормативних; планових і багатьох інших характеристик, відповідно до яких він може функціонувати.

Основними цілями інвентаризації є:

1) виявлення фактичної наявності майна:

2) перевірка повноти відображення в обліку зобов’язань;

3) зіставлення фактичної наявності майна із даними бухгалтерського обліку;

4) виявлення товарно-матеріальних цінностей, які частково втратили свою первинну якість і не використовуються;

5) перевірка дотримання умов та порядку зберігання матеріальних і грошових цінностей;

6) перевірка реальності вартості зарахованих на баланс товарно-матеріальних цінностей;

7) встановлення реального фізичного стану (з урахуванням зносу) і необоротних активів та інших засобів праці, що обліковуються на балансі;

8) виявлення стану розрахунків, встановлення фактичної наявності та підтвердження дебіторської заборгованості;

9) виявлення та усунення фактів безгосподарності;

10) визначення розмірів природної втрати та інших витрат.

Для вирішення завдань, що вирішуються під час інвентаризації, необхідним є організаційне, технічне, економічне, юридичне та обліково-аналітичне забезпечення.

За часом виконання інвентаризації поділяються на періодичні і разові (річні).

Періодичні здійснюються, як правило, з ініціативи власника. керівника постійно діючої інвентаризаційної комісії.

Разові інвентаризації, як правило, є річними і виконуються перед складанням річної звітності в листопаді-грудні поточного року.

За обсягом охоплення інвентаризації поділяються на повні й часткові. Часткові інвентаризації охоплюють окремі види майна або зобов’язань. Згідно з чинним законодавством інвентаризація є обов'язковою у таких випадках:

а) при переданні в оренду або приватизації майна державного підприємства, перетворенні підприємства в акціонерне товариство;

б) перед складанням річної бухгалтерської звітності;

в) при встановленні фактів зловживань, крадіжок або псування цінностей;

г) за приписом судово-слідчих органів;

д) у разі техногенних аварій, пожеж стихійного лиха;

е) у разі ліквідації підприємства;

є) у- разі зміни колективу при колективній матеріальній відповідальності, вибуття із колективу більше ніж половини ії членів, а також за письмовим зверненням хоча б одного із членів колективу;

ж) при переоцінці майна;

з) перед складанням річного бухгалтерського звіту;

и) при зміні керівника підприємства.

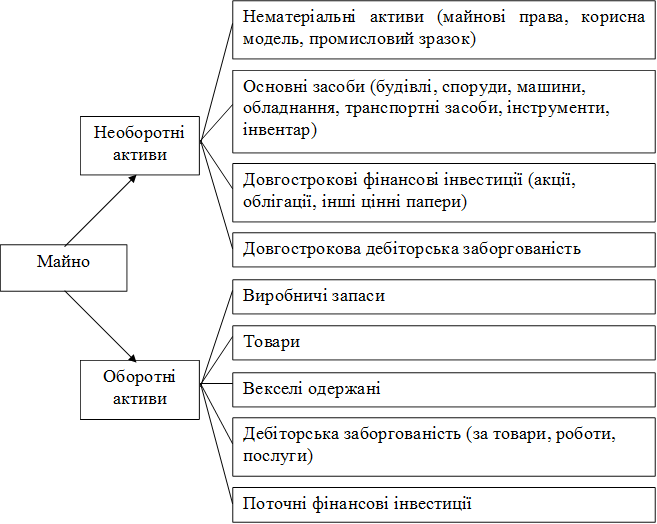

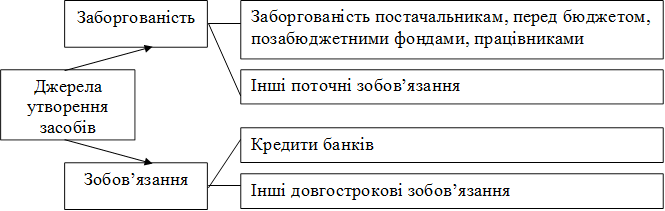

Об’єкти інвентаризації в системі бухгалтерського обліку подані в таблиці № 2

Таблиця № 2

Об’єкти інвентаризації в системі бухгалтерського обліку

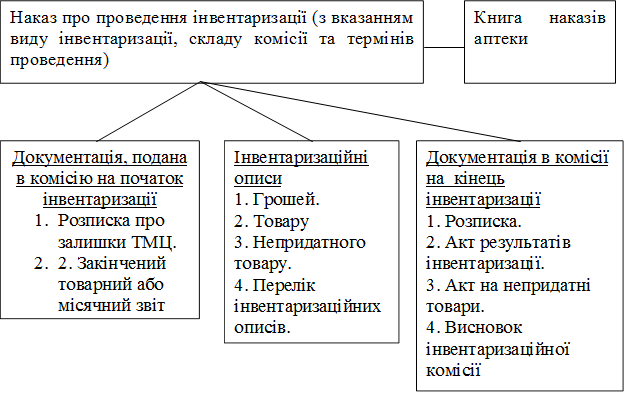

Інвентаризаційна комісія та її функції

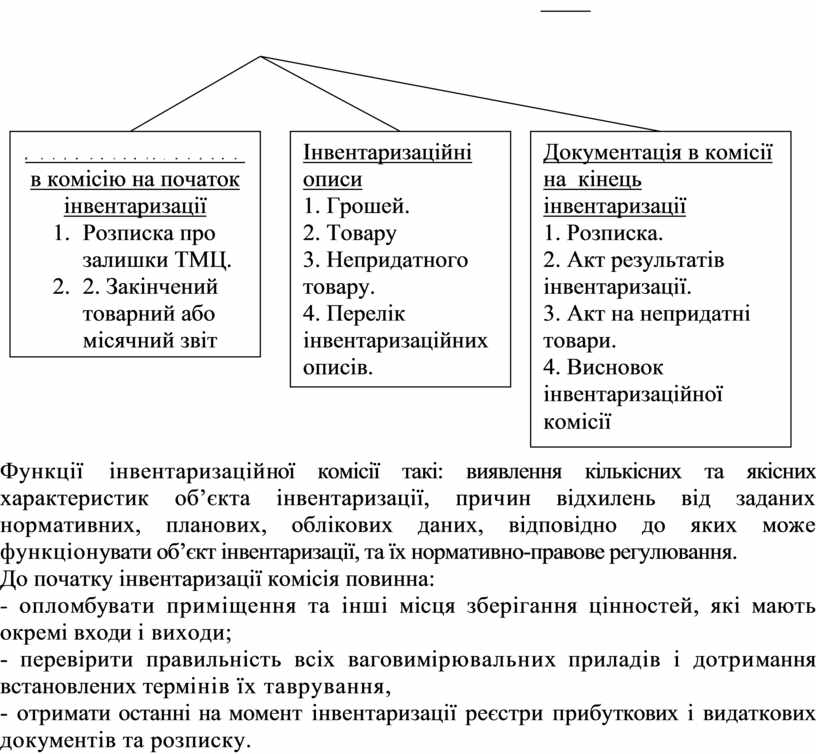

Для виконання інвентаризації керівник підприємства наказом призначає інвентаризаційну комісію. В наказі зазначають терміни виконання інвентаризації. Керівництво комісією здійснює сам керівник або його заступник. До складу інвентаризаційної комісії обов’язково має входити головний бухгалтер або представник бухгалтерії (таблиця № 3).

Таблиця № 3

Інвентаризація товарно-матеріальних цінностей

|

Функції інвентаризаційної комісії такі: виявлення кількісних та якісних характеристик об’єкта інвентаризації, причин відхилень від заданих нормативних, планових, облікових даних, відповідно до яких може функціонувати об’єкт інвентаризації, та їх нормативно-правове регулювання.

До початку інвентаризації комісія повинна:

- опломбувати приміщення та інші місця зберігання цінностей, які мають окремі входи і виходи;

- перевірити правильність всіх ваговимірювальних приладів і дотримання встановлених термінів їх таврування,

- отримати останні на момент інвентаризації реєстри прибуткових і видаткових документів та розписку.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.