Поделиться

Лекция по теме:

Види ризиків та методів їх оцінювання

З попереднього матеріалу з'ясовано, що для оцінки можливості тих чи інших втрат, спричинених відхиленням реального ходу підприємницької діяльності від очікуваного, необхідно передусім добре знати усі види витрат, а після цього розрахувати їх як можливі прогнозні величини. При цьому підприємцю потрібно враховувати принаймні два моменти: по-перше, оцінка кожного з видів втрат у кількісному вираженні не завжди дає змогу звести їх в єдину величину; по-друге, непередбачені зміни в підприємницькій діяльності можуть, з одного боку, викликати втрати у вигляді підвищених витрат ресурсів, зменшення доходу, а з іншого — зумовити економію певних видів ресурсів, що принесе відповідно непередбачений позитивний результат.

Втрати, що можуть виникнути у підприємницькій діяльності: матеріальні, трудові, фінансові, часу.

Матеріальні види втрат проявляються в непередбачених підприємницькими планами додаткових витратах або прямих втратах устаткування, сировини, транспортних засобів тощо. Ці види втрат можуть мати як натуральний вимір, так і вартісний.

Трудові втрати пов'язані з втратою робочого часу, викликаною непередбаченими обставинами, наприклад, простоєм устаткування, несвоєчасним надходженням сировини для виробництва тощо. їх виміром є години робочого часу.

Фінансові втрати — найбільш поширений вид втрат у підприємницькій діяльності. Вони поділяються на ризики, пов'язані з купівельною спроможністю грошей (інфляційні й дефля-ційні, валютні ризики, втрати від зниження цін на продукцію, що реалізується, або підвищення цін на сировину), та ризики, пов'язані з вкладанням капіталу (інвестиційні ризики).

Втрати часу зумовлені затримками у підприємницькій діяльності, викликаними несвоєчасним виконанням договорів, робіт, доставки товару. Випадкові втрати часу здатні суттєво вплинути на величину доходу, передбаченого бізнес-планом. Вимірюються як у натуральному, так і у вартісному вигляді.

Крім названих видів втрат існують втрати, які важко піддаються класифікації. Формами прояву цих втрат можуть бути збитки морального плану: втрата престижу підприємця, його фірми. Ці види втрат не завжди піддаються чіткому кількісному виміру.

Таким чином, ризики і втрати доцільно класифікувати, виявити найбільш вагомі за величиною та ймовірністю виникнення. Це дозволить заздалегідь передбачити втрати, неминучі витрати і включити їх у бізнес-план. Звичайно, ряд факторів має випадковий характер, і їх врахувати заздалегідь практично неможливо. Але знання найбільш важливих причин, що їх викликають, дозволяє послабити їх негативний вплив.

Яким же чином можна передбачити випадкові втрати у підприємництві?

Розглянемо для прикладу деякі втрати у виробничому підприємництві, потенційна можливість яких породжує підприємницький ризик.

1. Можливі причини виробничого характеру — зменшення

продуктивності праці, низький рівень

використання устаткування, неритмічна

поставка сировини.

Наслідки — зменшення запланованих обсягів виробництва, прибутку від реалізації.

2. Можливі причини змін ринкової ситуації — недостатня

якість продукції, падіння попиту, інфляція.

Наслідки — зниження цін порівняно із запланованими.

Для визначення втрат необхідно зіставити: у першому випадку — можливе сумарне зменшення обсягу випуску продукції у вартісному виразі із запланованим; у другому — зменшення валової виручки від реалізації продукції внаслідок зміни ціни одного виробу.

При фінансових операціях у специфічній товарній формі виступають гроші, цінні папери, валюта. Тому при оцінці фінансового ризику підприємець повинен враховувати такі специфічні фактори, як зміна курсу грошей, валюти, цінних паперів, обмеження на валютно-грошові операції.

|

|

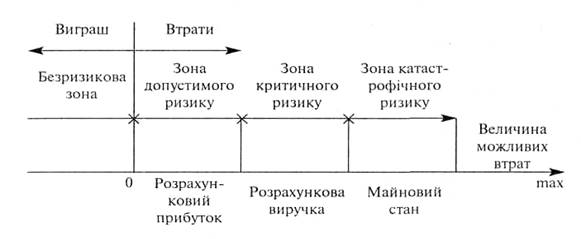

Слід зазначити, що ризик виступає ймовірною категорією, тому для його оцінки доцільно встановлювати для кожного значення величини втрат відповідну ймовірність виникнення такої величини. З цією метою можна використовувати схему, що показана на рис. 2 Отже, при оцінці ризику треба встановити чотири характерні точки (найбільш ймовірний рівень ризику, ймовірність допустимої втрати, критичної та катастрофічної втрати).

|

Рис. 2 Схема зон ризику |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.