Лекция "Материально-техническая база организации" для студентов второго года обучения отделения "Фармация".

Цели занятия:

Учебная:

- изучить классификацию материально-технических ресурсов;

- выявить показатели уровня использования материальных ресурсов

Вопросы лекции:

1. Основные понятия и классификация материально-технических ресурсов.

2. Формы обеспечения ресурсами.

3. Способы экономии ресурсов.

4. Показатели эффективного использования материально-технических ресурсов в экономике организации.

Материальнотехническая база организации.

Вопросы лекции:

1. Основные понятия и классификация материальнотехнических ресурсов.

2. Формы обеспечения ресурсами.

3. Способы экономии ресурсов.

4. Показатели эффективного использования материальнотехнических ресурсов в экономике

организации.

1. Основные понятия и классификация материальнотехнических ресурсов.

1. Трудовые ресурсы — это часть населения страны, участвующая в создании валового

национального продукта (ВНП) в соответствии со своим образовательным и

профессиональным уровнем.

2. Финансовые ресурсы — это денежные средства, находящиеся в распоряжении государства,

объединений, предприятий, организаций и учреждений.

3. Природные ресурсы — часть естественной среды, используемая или пригодная для

использования обществом в целях удовлетворения материальных и духовных потребностей

людей. Природные ресурсы классифицируются на минеральные, земельные, водные,

растительные и животные, атмосферные.

4. Материальные ресурсы — совокупность предметов и объектов труда, комплекс вещей, на

которые человек воздействует в процессе и с помощью средств труда в целях приспособления

их для удовлетворения своих потребностей и использования в процессе производства (сырье и

материалы).

5. Энергетические ресурсы — носители энергии, используемые в производственно

хозяйственной деятельности.

6. Производственные ресурсы (средства труда) — вещь или совокупность вещей, которые

человек помещает между собой и предметом труда и которые служат для него в качестве

проводника воздействия на него в целях получения необходимых материальных благ.

2. Формы обеспечения ресурсами.

Цели материальнотехнического обеспечения производства:

• своевременное обеспечение подразделений предприятия необходимыми видами ресурсов

требуемого количества и качества;

• улучшение использования ресурсов повышение производительности труда, фондоотдачи,

сокращение длительности производственных циклов изготовления продукции, обеспечение

ритмичности процессов, сокращение оборачиваемости оборотных средств, полное

использование вторичных ресурсов, повышение эффективности инвестиций;

1• анализ организационнотехнического уровня производства и качества выпускаемой

продукции у конкурентов поставщика и подготовка предложений по повышению

конкурентоспособности поставляемых материальных ресурсов либо смене поставщика

конкретного вида ресурса.

Формы обеспечения ресурсами:

а) через товарносырьевые биржи;

б) прямые связи;

в) аукционы, конкурсы;

г) спонсорство;

д) собственное производство.

Функции органов снабжения предприятия делятся на 3 направления:

Планирование, которое предполагает: изучение внешней и внутренней среды

предприятия и рынка отдельных товаров;

прогнозирование и определение потребности всех видов материальных ресурсов,

планирование оптимальных хозяйственных связей;

оптимизацию производственных запасов;

планирование потребности материалов и установление их лимита на отпуск цехам;

оперативное планирование снабжения.

Организация, которая включает:

сбор информации о потребляемой продукции, участие в ярмарках, выставках

продажах, аукционах;

анализ всех источников удовлетворения потребности в материальных ресурсах с целью

выбора наиболее оптимального;

заключение с поставщиками договоров на поставку продукции;

получение и организацию завоза реальных ресурсов;

организацию складского хозяйства, входящего в состав органов снабжения;

обеспечение рабочих мест необходимыми материальными ресурсами.

Контроль и координация работы, в состав которых входят:

контроль за выполнением договорных обязательств поставщиков, выполнение ими

сроков поставки продукции;

контроль за расходованием материальных ресурсов в производстве;

входной контроль за качеством и комплектностью поступающих материальных

ресурсов;

контроль за производственными запасами;

выдвижение претензий поставщикам и транспортным организациям;

2

анализ действенности снабженческой службы, разработка мероприятий по координации

снабженческой деятельностью и повышение её эффективности.

3. Способы экономии ресурсов.

Ресурсы – факторы производства.

Факторы производства — ресурсы, необходимые для производства товаров и услуг.

Факторы производства:

1. трудовые ресурсы, или труд;

2. инвестиционные ресурсы, или капитал (совокупность созданных прошлым трудом человека

благ.

К факторам производства относится не весь капитал, а только реальный капитал — здания,

сооружения, станки, машины и оборудование, инструменты и проч. — то есть все то, что

используется для производства и транспортировки товаров и услуг. Финансовый же капитал

(акции, облигации, банковские депозиты и деньги) к факторам производства не относится,

поскольку не связан с реальным производством, а выступает в качестве инструмента

получения реального капитала) ;

3. природные ресурсы, или земля (все сельскохозяйственные угодья и городские земли,

которые отведены под жилищную или промышленную застройку, а также совокупность

природных условий, необходимых для производства товаров и услуг) ;

4. сырьевые ресурсы;

5. предпринимательский талант, или предпринимательские способности;

6. информация;

7. специфической формой информации является технология;

8. знания, или управленческие способности.

К основным направлениям рационального использования сырьевых ресурсов можно

отнести:

улучшение структуры топливного и топливноэнергетического баланса;

более тщательную и качественную подготовку сырья к его непосредственному

использованию на промышленных предприятиях;

правильную организацию транспортировки и хранения сырья и топлива ;

комплексное использование сырья;

химизацию производства;

использование отходов производства;

вторичное использование сырья.

34. Показатели эффективного использования материальнотехнических ресурсов в

экономике организации.

Расход материальных ресурсов представляет собой их производственное

потребление.

Расход на производство охватывает всё количество материальных ресурсов,

затраченных предприятием непосредственно на выполнение программы по выпуску

продукции. Расходование материальных ресурсов осуществляется также на ремонтные

нужды, обслуживание внутрихозяйственного транспорта, обеспечение подсобного хозяйства,

культурнобытовые нужды. Потребление материальных ресурсов характеризуется их общим и

удельным расходом.

Общий расход материальных ресурсов – это потребление отдельных видов или вместе

взятых материальных ресурсов на выполнение всей производственной программы в отчётном

периоде.

Для характеристики эффективности использования материальных ресурсов

применяется система обобщающих и частных показателей.

К обобщающим показателям относятся:

материалоёмкость;

материалоотдача;

коэффициент соотношения темпов роста объёма производства и материальных затрат;

удельный вес материальных затрат в себестоимости продукции; коэффициент

использования материалов.

Материалоёмкость продукции представляет собой величину затрат материальных

ресурсов на производство единицы продукции или работ. Это определение в самом общем

виде характерно для любого уровня управления. Материалоёмкость товарной продукции

является обобщающим стоимостным показателем и представляет величину материальных

затрат на один рубль товарной продукции предприятия.

Материалоотдача определяется делением стоимости произведенной продукции на

сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько

произведено продукции с каждого рубля потреблённых материальных ресурсов (сырья,

материалов, топлива, энергии и т.д.).

Коэффициент соотношения темпов роста объёмов производства и материальных

затрат определяется отношением индекса валовой или товарной продукции к индексу

материальных затрат. Он характеризует в относительном выражении динамику

материалоотдачи и одновременно раскрывает факторы её роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется

отношением суммы материальных затрат к полной себестоимости произведенной продукции.

Динамика этого показателя характеризует изменение материалоёмкости продукции.

4Повышение эффективности использования материальных ресурсов обусловливает

сокращение материальных затрат на производство продукции, снижение её себестоимости и

рост прибыли.

Уровень обеспеченности предприятия сырьём и материалами определяется сравнением

фактического количества закупленного сырья с их плановой потребностью. Необходимо

также проверить обеспеченность потребности в завозе материальных ресурсов договорами на

их поставку и фактическое их выполнение.

Проверяется также качество полученных материалов от поставщиков, соответствие их

стандартам, техническим условиям и условиям договора и в случаях их нарушения

предъявляются претензии поставщикам. Особое внимание уделяется проверке выполнения

поставок материалов, выделенных предприятию по госзаказу, и кооперированных поставок.

Большое значение придаётся выполнению плана по срокам поставки материалов

(ритмичности). Нарушение сроков поставки ведёт к недовыполнению плана производства и

реализации продукции.

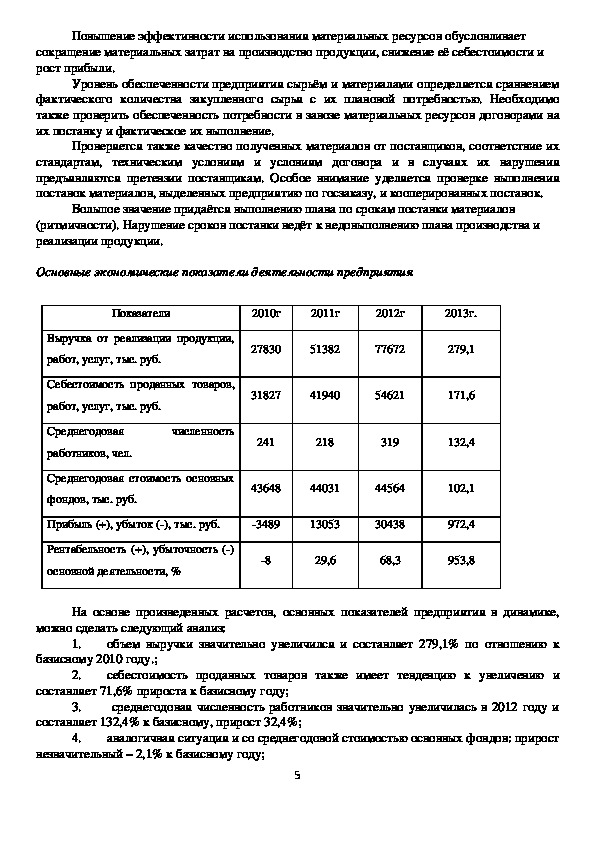

Основные экономические показатели деятельности предприятия

Показатели

2010г

2011г

2012г

2013г.

Выручка от реализации продукции,

работ, услуг, тыс. руб.

Себестоимость проданных товаров,

работ, услуг, тыс. руб.

Среднегодовая

работников, чел.

численность

Среднегодовая стоимость основных

фондов, тыс. руб.

27830

51382

77672

279,1

31827

41940

54621

171,6

241

218

319

132,4

43648

44031

44564

Прибыль (+), убыток (), тыс. руб.

3489

13053

30438

Рентабельность (+), убыточность ()

основной деятельности, %

8

29,6

68,3

102,1

972,4

953,8

На основе произведенных расчетов, основных показателей предприятия в динамике,

можно сделать следующий анализ:

1.

объем выручки значительно увеличился и составляет 279,1% по отношению к

базисному 2010 году.;

2.

себестоимость проданных товаров также имеет тенденцию к увеличению и

составляет 71,6% прироста к базисному году;

3.

среднегодовая численность работников значительно увеличилась в 2012 году и

составляет 132,4% к базисному, прирост 32,4%;

4.

аналогичная ситуация и со среднегодовой стоимостью основных фондов: прирост

незначительный – 2,1% к базисному году;

55.

такой показатель, как прибыль (убыток) составляет 972,4% к базисному, причем,

берется модуль значения, так как данные за 2010г отрицательные;

6.

ситуация с рентабельностью (убыточностью) аналогична: составляет 853,8

прироста по отношению к 2010г.

6