Поделиться

Лекція.

Аудит операцій з коштами, іншими активами та стану розрахунків.

План лекції

1. Аудит грошових коштів в касі підприємства.

2. Аудит грошових коштів на поточних рахунках в банку.

3. Аудит розрахунків з підзвітними особами.

1. Аудит грошових коштів в касі підприємства.

Суми і напрями використання готівки, одержаної в касі банку, порівнюються з аналогічними показниками їх фактичного витрачання із залученням відповідних виправдовувальних документів. За результатами перевірки встановлюються конкретні факти нецільового використання готівки, з'ясовуються їх причини. Якщо лише частина одержаної в банку готівки була використана за цільовим призначенням, а інша не здана до каси підприємства, то сума витраченої на інші цілі готівки кваліфікується як нецільове використання коштів. Вважаються порушеннями також випадки фактичного використання підприємством (підприємцем) одержаної в банку готівки за цільовим призначенням, але без надання підтверджувальних документів.

Контроль за видачею значних сум готівки

При здійсненні контролю за дотриманням ведення операцій із готівкою особлива увага має приділятися операціям з одержання підприємством (підприємцем) значних сум (що перевищують еквівалент 10000 евро за офіційним курсом гривні до іноземної валюти, установленим Національним банком) зі своїх банківських рахунків та їх цільовому використанню.

Під час перевірки систематизуються згідно з банківськими документами всі випадки одержання підприємством (підприємцем) значних сум готівкових коштів, а за потреби використовуються також відповідні дані установ банків, у яких відкрито його основний та додаткові рахунки.

При перевірці аналізуються обсяги готівки, періодичність та структура її видачі, динаміка порівняно з попередніми періодами. Звертається також увага на строки відкриття підприємством (підприємцем) рахунка; проведення ним операцій, що не є економічно виправданими або суперечать чинному законодавству (які не відповідають характеру його діяльності; перекази значних сум готівки на рахунки фізичних осіб; надходження і вилучення з рахунків готівки в сумі, яка перевищує звичайний грошовий обіг цього підприємства (підприємця); внесення на рахунки готівки з подальшим переказуванням її в стислі строки іншому підприємству; систематичне або повне зняття значних сум готівки в день її надходження на рахунок тощо).

Аналізується також видача готівки в сумах, що становлять менше ніж 10000 євро, але які підприємство (підприємець), що перевіряється, одержувало зі свого рахунка регулярно протягом короткого періоду (тижня, декади, місяця).

За потреби для контролю за цільовим використанням значних сум готівки, одержаних підприємством (підприємцем) в установі банку, можуть здійснюватися зустрічні перевірки.

Перевірка витрачання готівки з виручки на виплати, пов'язані з оплатою праці

Під час перевірки встановлюється дотримання підприємством чинного порядку витрачання готівкової виручки, зокрема здійснення ним виплат, пов'язаних з оплатою праці, за наявності податкового боргу.

Крім того, береться до уваги, що згідно з пунктом 2.12 Положення підприємству, яке має податковий борг, забороняється витрачати готівку з виручки, одержану від реалізації продукції (товарів, робіт, послуг) та позареалізаційних надходжень на виплати, пов'язані з оплатою праці, за винятком виплат через екстрені (невідкладні) обставини, що можуть здійснюватися з виручки.

Під час перевірки контролюючі органи встановлюють, у які періоди підприємство, що перевіряється, мало податковий борг, що обліковується в органах державної податкової служби України.

При перевірці встановлюються факти проведення підприємством у ці періоди зазначених вище виплат, пов'язаних з оплатою праці, за наявності в нього податкового боргу. Для цього за записами в касовій книзі та за платіжними (розрахунково-платіжними) відомостями і видатковими касовими ордерами встановлюються суми і дати здійснення цих виплат із каси підприємства. На підставі касової книги та прибуткових касових ордерів виявляються також джерела надходжень коштів (з установи банку або з виручки) за сумами і датами, за рахунок яких здійснювалися вищезазначені виплати.

Також слід звертати увагу на ті випадки, коли за однією платіжною (розрахунково-платіжною) відомістю частина виплат здійснювалася за рахунок коштів, одержаних в установі банку, а інша частина — за рахунок готівкової виручки.

Із метою перевірки зазначеного питання можуть також використовуватися: місячний (квартальний) бухгалтерський баланс (Положення /стандарт/ бухгалтерського обліку) Головна книга, журнали-ордери, касові книги, прибуткові та видаткові касові ордери, платіжні (розрахунково-платіжні) відомості, банківські виписки тощо.

Дані про виявлені порушення (конкретні дати і суми) зазначаються в акті перевірки.

Перевірка дотримання граничних обмежень на здійснення готівкових розрахунків

Для контролю за дотриманням підприємствами (підприємцями) установлених обмежень (3 тис. грн.) при здійсненні між ними готівкових розрахунків перевіряються розрахункові операції конкретного підприємства — платника готівкових коштів.

Також має враховуватися те, що такі готівкові розрахунки можуть здійснюватися підприємствами протягом дня з іншими підприємствами (підприємцями) за одним чи кількома платіжними документами, а також те, що зазначені обмеження не стосуються розрахунків підприємств із фізичними особами та інших випадків, визначених положенням.

Якщо готівкові розрахунки підприємств перевищують установлену граничну суму, то надлишкова їх сума додається розрахунково до фактичних залишків у касі платника готівки одноразово (того самого дня, у який було здійснено цю операцію), а одержана сума порівнюється із затвердженим лімітом каси. Зазначені обмеження стосуються всіх видів операцій із готівкою, пов'язаних як із реалізацією продукції (виконанням робіт, наданням послуг), так і з позареалізаційними операціями.

Для перевірки використовуються касові документи підприємств (касова книга, касові ордери, журнал реєстрації прибуткових і видаткових касових документів, авансові звіти працівників про витрачання підзвітних сум), а також документи, що підтверджують здійснені покупцем (замовником) витрати готівки при придбанні товарів, оплаті наданих послуг та виконаних робіт (касові та товарні чеки, розрахункові квитанції, квитанції до прибуткових касових ордерів, інші розрахункові документи, а також рахунки-фактури, податкові накладні, договори на поставку продукції, надання послуг, виконання робіт, товарно-транспортні накладні тощо).

Під час перевірки підприємства аналізуються записи в касовій книзі, книзі обліку придбаних товарів (виконаних робіт, наданих послуг), дані прибуткових і видаткових касових ордерів, авансових звітів підзвітних осіб та інших підтверджувальних документів. Можуть також перевірятися обороти за рахунком 372 "Розрахунки з підзвітними особами". Порушення встановлених обмежень на здійснення готівкових розрахунків виявляються шляхом порівняння фактичних витрат готівки підприємств-платників за придбані товари (виконані роботи, надані послуги) за конкретним розрахунком, що підтверджені відповідними обґрунтувальними документами, з діючими обмеженнями. У разі потреби можуть здійснюватися зустрічні перевірки підприємств із порівнянням даних (за сумами і строками) відповідних касових документів підприємств-платників і підприємств — одержувачів готівкових коштів.

За результатами перевірки підприємства (підприємця), у разі виявлення порушень, складається акт перевірки дотримання порядку ведення операцій із готівкою (далі — акт перевірки) у трьох примірниках, у якому викладається зміст порушення з відповідним обґрунтуванням. Форма акта наведена в додатку до положення. Акт містить висновки про результати перевірки, а також рекомендації керівництву підприємства щодо усунення виявлених недоліків. Акт підписується службовими особами, які проводили перевірку, а також керівником та головним бухгалтером підприємства (підприємцем). Перший примірник надсилається органам державної податкової служби за місцем державної реєстрації підприємства (підприємця) для вжиття заходів, передбачених чинним законодавством, другий — передається безпосередньо відповідному підприємству (підприємцю), третій примірник залишається в документах контролюючого органу. Якщо порушень не виявлено, то службовими особами, які проводили перевірку, складається довідка, яка підписується ними, а також керівником та головним бухгалтером підприємства (підприємцем).

Керівник підприємства або особа, що його заміщує, підприємець, мають право під час складання акта перевірки не погодитися з результатами перевірки і надати щодо цього відповідні обґрунтовані зауваження (пояснення) у письмовій формі, які додаються до акта. Результати перевірки дотримання порядку ведення касових операцій розглядаються керівництвом підприємства (підприємцем), як правило, у триденний строк після її закінчення.

Мета

Метою аудиту готівково-розрахункових операцій є встановлення об'єктивної істини щодо достовірності та об'єктивності відображення в бухгалтерському обліку і фінансовій звітності готівково-розрахункових операцій та доведення цієї істини через висновок до користувачів.

Завдання

При здійсненні аудиту готівково-розрахункових операцій аудитору необхідно:

1) дати оцінку стану внутрішнього контролю за рухом і збереженням грошових коштів та інших цінностей у касі підприємства;

2) залежно від оцінки стану внутрішнього контролю встановити метод організації аудиту: суцільний, вибірковий чи комбінований та встановити необхідність проведення фактичного контролю;

3) перевірити за обраним методом:

♦ забезпечення умов зберігання готівки та інших цінностей у касі при надходженні їх із банку і при здаванні їх у банк;

♦ забезпечення порядку збереження чекових книжок;

♦ забезпечення контролю за випискою чеків і отримання за ними грошей;

♦ дотримання порядку документального надходження грошей у касу і їх видачі;

♦ своєчасність оприбуткування готівкових грошей;

♦ дотримання ліміту готівки в касі й умов її видачі під звіт на операційні та інші потреби;

♦ стан обліку касових операцій;

♦ застосування

реєстраторів розрахункових операцій.

Предметна область дослідження

Інформація про наявність та рух готівкових коштів знаходить відображення на рахунку ЗО "Каса" та в бухгалтерській звітності: Ф. 1 "Баланс", розділ II, у складі рядків 230 і 240, Ф. З "Звіт про рух грошових коштів", Ф. 5 "Примітки до річної фінансової звітності", розділ VI "Грошові кошти", рядок 640.

Рахунок 30 "Каса" призначений для узагальнення інформації про наявність та рух грошових коштів у касі підприємства.

Рахунок 30 "Каса" має такі субрахунки:

301 "Каса в національній валюті";

302"Каса в іноземній валюті".

За дебетом рахунка 30 "Каса" відображаються надходження грошових коштів у касу підприємства, за кредитом — виплата грошових коштів із каси підприємства.

На підприємствах, де працюють операційні каси (продаж квитків, оплата послуг зв'язку, обмін валюти тощо), відкриваються субрахунки "Операційна каса в національній валюті" та "Операційна каса в іноземній валюті".

При аудиті операцій із грошовими коштами використовуються такі джерела

інформації: касові плани, прибуткові й видаткові касові ордери і виправдовувальні

документи, додані до них, касові книги і звіти касира, банківські виписки по

поточних та інших банківських рахунках, інші банківські документи, чекові

книжки, корінці використаних чеків і анульовані чеки, журнали реєстрації ![]() касових

ордерів, а також дані синтетичного й аналітичного бухгалтерського обліку по

всіх операціях із грошовими коштами, звіти про використання реєстраторів

розрахункових операцій (розрахункових книжок), акти перевірок каси

контролюючими органами.

касових

ордерів, а також дані синтетичного й аналітичного бухгалтерського обліку по

всіх операціях із грошовими коштами, звіти про використання реєстраторів

розрахункових операцій (розрахункових книжок), акти перевірок каси

контролюючими органами.

Оцінка стану внутрішнього контролю

У своїй роботі аудитор значну увагу приділяє рівню внутрішнього контролю на підприємстві, від якого значною мірою залежить обсяг перевірки, її особливості тощо. Тестування внутрішнього контролю готівково-розрахункових операцій повинно дати інформацію (або спростувати її) про те, що на підприємстві:

— несумісні обов'язки розподілені;

— касові операції здійснюються у відповідності з чинним законодавством;

— збереження грошових коштів забезпечено належним чином;

— касові операції належним чином контролюються. Із цією метою аудитор вивчає такі питання:

♦ наявність на підприємстві налагодженої системи проведення раптових перевірок каси з повним перерахуванням грошової готівки і перевіркою інших цінностей, які знаходяться в касі;

♦ наявність на підприємстві наказу керівника, який встановлює періодичність перевірок;

♦ наявність ознак формального проведення перевірок каси: призначення в комісії з проведення перевірок одних і тих самих осіб, відсутність робочих записів ревізійної комісії, що додаються до акта, які свідчать про перерахування банкнот, проведення перевірок каси на звітні дати, коли касир знає про них і заздалегідь готується, та ін.;

♦ надання права підпису прибуткових і видаткових касових ордерів іншим особам, крім головного бухгалтера і керівника підприємства, не відображене в розпорядженнях керівника підприємства;

♦ формальне проведення перевірок каси при зміні (звільненні) касирів;

♦ відсутність у штаті касира, коли ці функції покладені на облікового працівника без письмового розпорядження керівника підприємства;

♦ наявність договорів про повну матеріальну відповідальність із касиром;

♦ застосування на підприємстві РРО та внутрішній контроль за їх використанням.

Відповідальність за дотримання порядку ведення касових операцій покладається на керівника підприємства, головного бухгалтера і касира.

При проведенні перевірки стану внутрішнього контролю аудитор використовує різні аудиторські процедури, в тому числі опитування. Результати опитування відповідальних осіб можуть бути різноманітними: касир може не знати, чи є на підприємстві наказ про проведення раптових ревізій каси, керівник підприємства — про необхідність укладання договору про повну матеріальну відповідальність із касиром. Невідповідність у відповідях на поставлені аудитором запитання також може свідчити про слабкі сторони внутрішнього контролю.

Із метою виявлення слабких місць у питаннях дотримання нормативних документів із готівкового обігу аудитору необхідно детально вивчити акти перевірки дотримання порядку ведення операцій із готівкою контролюючими органами.

Залежно від оцінки системи внутрішнього контролю, встановленої тестуванням та вивченням актів перевірки ведення операцій із готівкою, аудитор встановлює види і кількість аудиторських контрольних процедур.

При необхідності аудитор може брати участь в інвентаризації готівки в касі.

Перевірка проводиться у тих же напрямках, що й контроль за дотриманням порядку ведення операцій із готівкою контролюючими органами. Особливістю є те, що аудиторські процедури проводять вибірково з метою встановлення суттєвих відхилень, які впливають на достовірність та об'єктивність звітних даних.

Суцільна перевірка проводиться на замовлення клієнта або при дуже низькій оцінці системи внутрішнього контролю.

Програма аудиту

При проведенні аудиту готівково-розрахункових

операцій аудитор залежно від оцінки

внутрішнього контролю обирає метод організації перевірки (суцільний, ![]() вибірковий чи комбінований) та кількість і види

аудиторських процедур, які фіксує в програмі

аудиту.

вибірковий чи комбінований) та кількість і види

аудиторських процедур, які фіксує в програмі

аудиту.

Зразок

Аудиторська фірма _____________

Підприємство _________________

Період перевірки _______________

Терміни перевірки _____________

ПРОГРАМА АУДИТУ ГОТІВКОВО-РОЗРАХУНКОВИХ ОПЕРАЦІЙ

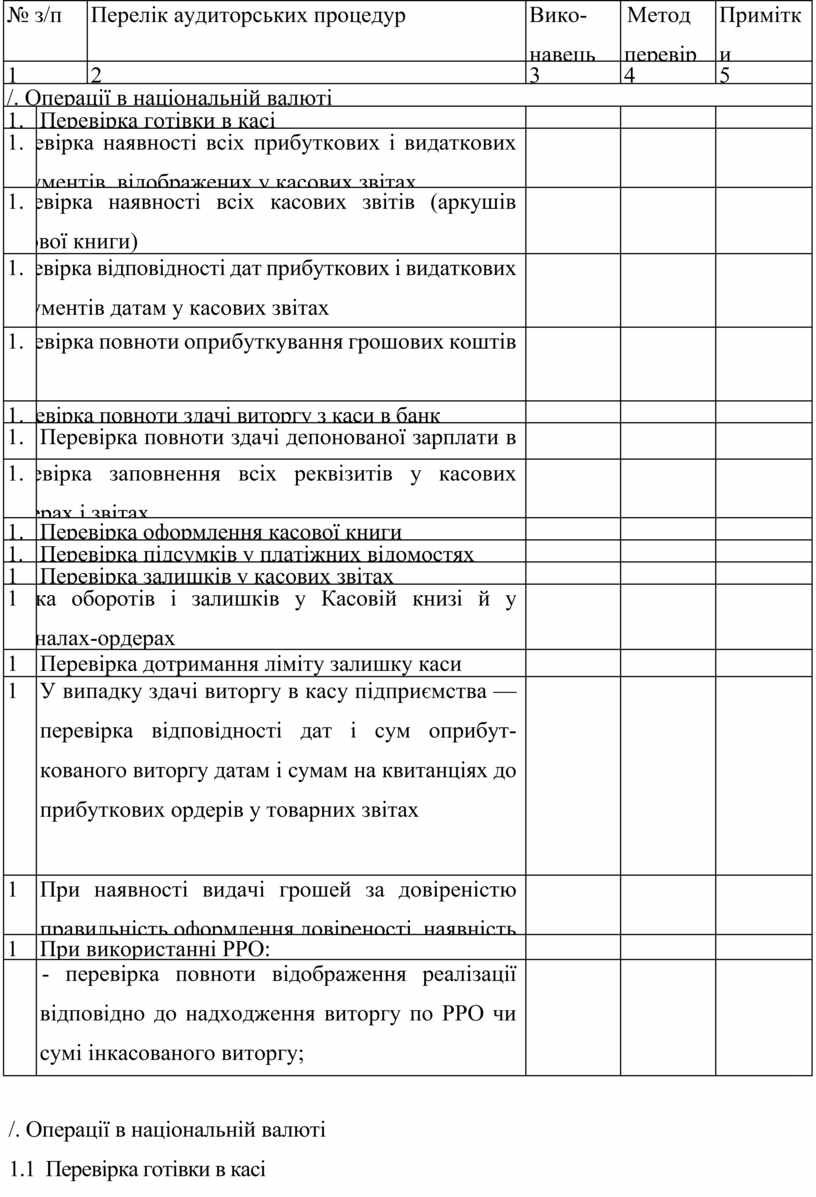

|

№ з/п |

Перелік аудиторських процедур |

Виконавець |

Метод перевірки |

Примітки аудитора |

|

|

1 |

2 |

3 |

4 |

5 |

|

|

/. Операції в національній валюті |

|||||

|

1.1 |

Перевірка готівки в касі |

|

|

|

|

|

1.2 |

Перевірка наявності всіх прибуткових і видаткових документів, відображених у касових звітах |

|

|

|

|

|

1.3 |

Перевірка наявності всіх касових звітів (аркушів касової книги) |

|

|

|

|

|

1.4 |

Перевірка відповідності дат прибуткових і видаткових документів датам у касових звітах |

|

|

|

|

|

1.5 |

Перевірка повноти оприбуткування грошових коштів |

|

|

|

|

|

1.6 |

Перевірка повноти здачі виторгу з каси в банк |

|

|

|

|

|

1.7 |

Перевірка повноти здачі депонованої зарплати в банк |

|

|

|

|

|

1.8 |

Перевірка заповнення всіх реквізитів у касових ордерах і звітах |

|

|

|

|

|

1.9 |

Перевірка оформлення касової книги |

|

|

|

|

|

1.10 |

Перевірка підсумків у платіжних відомостях |

|

|

|

|

|

11.1 |

Перевірка залишків у касових звітах |

|

|

|

|

|

11.2 |

Звірка оборотів і залишків у Касовій книзі й у журналах-ордерах |

|

|

|

|

|

11.3 |

Перевірка дотримання ліміту залишку каси |

|

|

|

|

|

11.4 |

У випадку здачі виторгу в касу підприємства — перевірка відповідності дат і сум оприбуткованого виторгу датам і сумам на квитанціях до прибуткових ордерів у товарних звітах |

|

|

|

|

|

11.5 |

При наявності видачі грошей за довіреністю правильність оформлення довіреності, наявність відповідної позначки у відомості |

|

|

|

|

|

11.6 |

При використанні РРО: |

|

|

|

|

|

|

- перевірка повноти відображення реалізації відповідно до надходження виторгу по РРО чи сумі інкасованого виторгу; |

|

|

|

|

/. Операції в національній валюті

1.1 Перевірка готівки в касі

1-2 Перевірка наявності всіх прибуткових і видаткових документів, відображених у касових звітах

1 -3 Перевірка наявності всіх касових звітів (аркушів касової книги)

1-4 Перевірка відповідності дат прибуткових і видаткових документів датам у касових звітах

1-5 Перевірка повноти оприбуткування грошових коштів

1.6 Перевірка повноти здачі виторгу з каси в банк

1 -7 Перевірка повноти здачі депонованої зарплати в банк

I-8 Перевірка заповнення всіх реквізитів у касових ордерах і звітах

1.9 Перевірка оформлення касової книги

1.10 Перевірка підсумків у платіжних відомостях

1.11 Перевірка залишків у касових звітах

1.12 Звірка оборотів і залишків у Касовій книзі й у журналах-ордерах

1.13 Перевірка дотримання ліміту залишку каси

I.I4 У випадку здачі виторгу в касу підприємства

– перевірка відповідності дат

і сум оприбуткованого виторгу датам

і сумам на квитанціях

до прибуткових ордерів у товарних

звітах

11-5 При наявності видачі грошей за довіреністю правильність оформлення довіреності, наявність відповідної позначки у відомості

11-6 При використанні РРО:

– перевірка повноти відображення реалізації відповідно до надходження виторгу по РРО чи сумі інкасованого виторгу;

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.