Поделиться

Лекція.

Аудит операцій з власним капіталом.

План лекції

1. Аудит власних та прирівняних до них коштів.

2. Аудит розрахунків з засновниками.

3. Аудит засновницької та реєстраційної документації підприємства.

1. Аудит власних та прирівняних до них коштів.

Власний капітал — це загальна вартість засобів підприємства, які належать йому на правах власності й використовуються ним для формування його активів. Такі активи формуються за рахунок інвестованого в них власного капіталу і являють чисті активи підприємства.

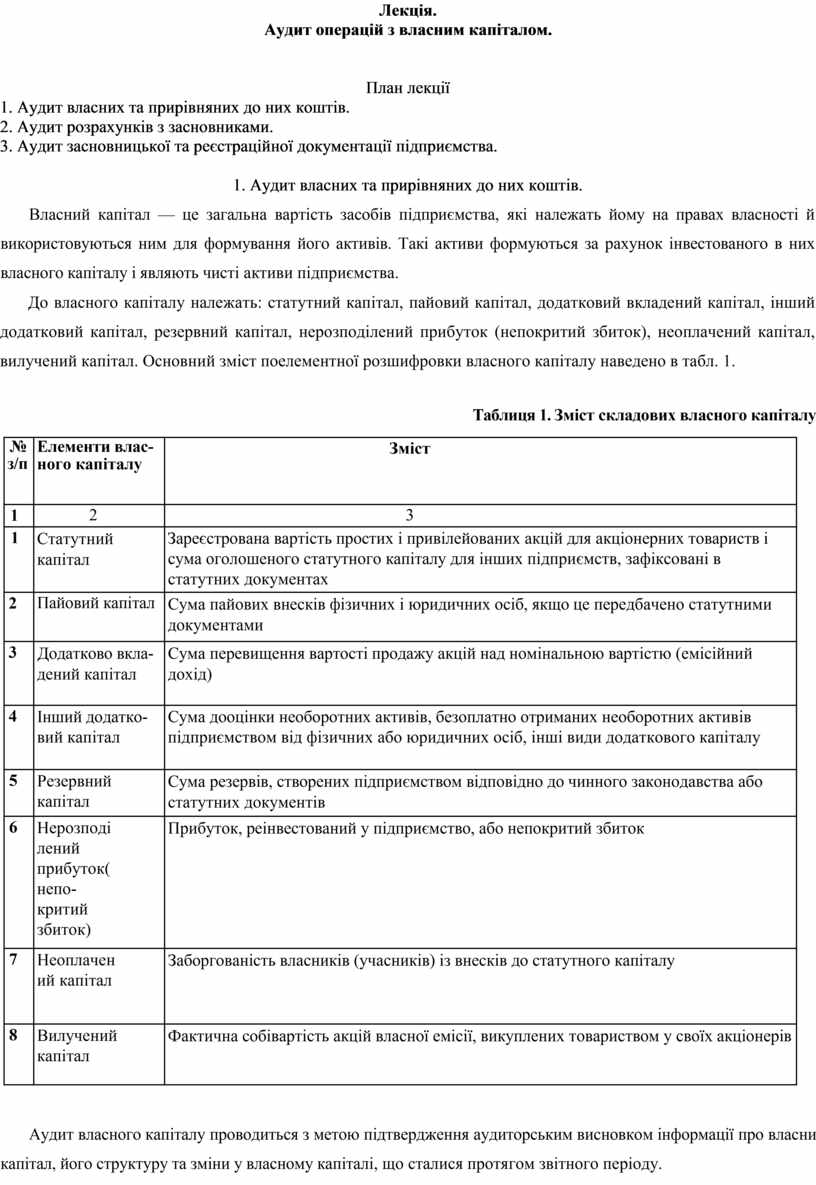

До власного капіталу належать: статутний капітал, пайовий капітал, додатковий вкладений капітал, інший додатковий капітал, резервний капітал, нерозподілений прибуток (непокритий збиток), неоплачений капітал, вилучений капітал. Основний зміст поелементної розшифровки власного капіталу наведено в табл. 1.

Таблиця 1. Зміст складових власного капіталу

|

№ з/п |

Елементи власного капіталу |

Зміст |

|

1 |

2 |

3 |

|

1 |

Статутний капітал |

Зареєстрована вартість простих і привілейованих акцій для акціонерних товариств і сума оголошеного статутного капіталу для інших підприємств, зафіксовані в статутних документах |

|

2 |

Пайовий капітал |

Сума пайових внесків фізичних і юридичних осіб, якщо це передбачено статутними документами |

|

3 |

Додатково вкладений капітал |

Сума перевищення вартості продажу акцій над номінальною вартістю (емісійний дохід) |

|

4 |

Інший додатковий капітал |

Сума дооцінки необоротних активів, безоплатно отриманих необоротних активів підприємством від фізичних або юридичних осіб, інші види додаткового капіталу |

|

5 |

Резервний капітал |

Сума резервів, створених підприємством відповідно до чинного законодавства або статутних документів |

|

6 |

Нерозподілений прибуток(непокритий збиток) |

Прибуток, реінвестований у підприємство, або непокритий збиток |

|

7 |

Неоплачений капітал |

Заборгованість власників (учасників) із внесків до статутного капіталу |

|

8 |

Вилучений капітал |

Фактична собівартість акцій власної емісії, викуплених товариством у своїх акціонерів |

Аудит власного капіталу проводиться з метою підтвердження аудиторським висновком інформації про власний капітал, його структуру та зміни у власному капіталі, що сталися протягом звітного періоду.

Джерелами формування майна підприємства є власні кошти (власний капітал) і позикові кошти (позиковий капітал). Власний капітал, у свою чергу, складається з: статутного, зменшеного на величину вилученого та неоплаченого капіталу, пайоз:-го капіталу, додаткового капіталу, резервного капіталу та нерозподіленого прибутку (непокритого збитку). За "Планом рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств та організацій", затвердженим наказом Мінфіну України від ЗО. 11.99 р. № 291 (далі — План рахунків), окремі складові власного капіталу підлягають обліку на балансових рахунках 40 "Статутний капітал", 41 "Пайовий капітал", 42 "Додатковий капітал", 43 "Резервний капітал", 44 "Нерозподілені прибутки (непокриті збитки)", 45 "Вилучений капітал", 46 "Неоплачений капітал".

Статутний капітал являє собою зафіксовану в установчих документах загальну вартість активів, що є внеском власників (учасників) до власного капіталу підприємства.

Для оцінки фінансового стану підприємства статутний капітал визначальної ролі не відіграє. Тут має значення розмір усього власного капіталу і його співвідношення з іншими розділами активу і пасиву балансу. Важливість статутного капіталу випливає з інших функцій, які він виконує, а саме:

1. Статутний капітал, що є сумою внесків, надає необхідну інформацію про частку у ньому кожного з власників. Розмір частки, у свою чергу, визначає ступінь участі кожного з власників в управлінні підприємством, суму коштів у загальній вартості власного капіталу підприємства, яку він повинен отримати при ліквідації підприємства, а також, у деяких випадках, при його виході із числа засновників.

2. Розмір статутного капіталу надає інформацію користувачам фінансової звітності підприємства про мінімальний розмір його власного капіталу. Якщо, наприклад, у господарському товаристві інші складові власного капіталу можуть зменшуватися власниками за їх самостійним рішенням, то для зменшення статутного капіталу необхідне проведення передбачених законодавством процедур і відсутність заперечень кредиторів.

Головною новацією у бухгалтерському обліку статутного капіталу з 1 січня 2000 року є те, що всі підприємства, незалежно від організаційно-правових форм і форм власності, на балансовому рахунку 40 "Статутний капітал" повинні відображати тільки зафіксований в установчих документах розмір внесків власників у майно підприємства. Раніше в законодавстві така пряма норма існувала тільки для господарських товариств і спільних підприємств.

Основні відмінності формування статутного фонду підприємств

різних форм власності І. Підприємства державної форми власності та орендні підприємства на базі

державного майна:

♦ статутний капітал служить для відображення розміру статутного фонду. //. Приватні підприємства:

♦ сума статутного капіталу не визначається установчими документами (статутом);

♦ внески до статутного фонду робляться на добровільних засадах;

♦ розмір статутного

капіталу є джерелом для відповідальності засновника за

боргами підприємства.

III. Товариства з обмеженою (або додатковою) відповідальністю:

♦ статутний фонд

створюється у розмірі не меншому від суми, еквівалентної

100 мінімальним заробітним платам, виходячи

із ставки мінімальної заробітної плати, що діє на момент створення

товариства;

♦

![]()

![]() до моменту реєстрації кожен з учасників зобов'язаний внести

не менше як 30% вказаного в установчих

документах внеску, що підтверджується банківськими документами;

до моменту реєстрації кожен з учасників зобов'язаний внести

не менше як 30% вказаного в установчих

документах внеску, що підтверджується банківськими документами;

♦ формування статутного фонду здійснюється за рахунок внесків учасників. Учасник повинен зробити внесок протягом року з моменту реєстрації, при невиконанні цього зобов'язання нараховуються та підлягають сплаті 70% річних із недовнесеної суми;

♦ розмір часток кожного з учасників, склад і порядок сплати внесків до статутного фонду регламентуються статутом товариства та установчим договором;

♦ збільшення або зменшення статутного фонду допускається лише при вкладенні повністю всіма учасниками своїх внесків та при обов'язковому внесенні цих змін до державного реєстру;

♦ допускається внесок від учасників до статутного фонду у вигляді майна, оціненого в гривнях, якщо це передбачено установчими документами.

IV. Акціонерні товариства:

4- статутний фонд створюється в розмірі, не меншому від суми, еквівалентної 1250 мінімальним заробітним платам, виходячи із ставки мінімальної заробітної плати, що діє на момент створення товариства;

♦ статутний фонд поділений на визначену кількість акцій рівної мінімальної вартості;

♦ формування статутного фонду ведеться протягом одного року з моменту реєстрації установчих документів;

♦ сума статутного фонду в обліку повинна відповідати сумі, зазначеній в установчих документах;

♦ зміни розміру статутного фонду відбуваються за рішенням зборів акціонерів із внесенням змін до реєстраційної картки;

♦ збільшення статутного фонду проводиться шляхом збільшення номінальної вартості акцій;

♦ зменшення статутного фонду відбувається внаслідок зменшення номінальної вартості акцій, втрати пакета акцій.

На збільшення розміру статутного капіталу за рішенням зборів акціонерів можуть направлятися суми нерозподіленого прибутку, додаткового капіталу. При збільшенні розміру статутного капіталу за рахунок інших елементів власного капіталу збільшується частка кожного акціонера (власника) пропорційно його участі в статному фонді.

Резервний капітал

У товаристві створюється резервний капітал у розмірі, встановленому установчими документами, але не менш як 25% статутного капіталу. Розмір щорічних відрахувань до резервного капіталу визначається установчими документами, але не може бути меншим від 5% суми чистого прибутку.

При перевірці правильності відображення інформації про стан та рух коштів різновидів власного капіталу в бухгалтерському обліку необхідно керуватися Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій.

Зміст і форма фінансової звітності про власний капітал визначені Положенням (стандартом) бухгалтерського обліку 5 "Звіт про власний капітал".

Проводячи аудит власного капіталу на відповідність чинному законодавству, аудитор перевіряє законність відображеної в установчих документах та фінансовій звітності інформації про стан і рух коштів власного капіталу в розрізі його елементів: статутного, пайового, додаткового, резервного, вилученого, неоплаченого капіталу, нерозподілених прибутків (непокритих збитків).

Національні нормативи аудиту визначають усі організаційні питання проведення аудиту, етичні й методологічні принципи, яких повинні дотримуватись аудитори при проведенні аудиту.

Дотримання вимог національних нормативів дасть змогу аудитору провести якісно аудит і довести, в разі необхідності, що ним не було допущено недбальства у роботі.

Інформація про власний капітал знаходить відображення в бухгалтерському обліку і фінансовій звітності. В Плані рахунків для узагальнення інформації про стан та рух коштів різновидів власного капіталу передбачені рахунки класу 4 "Власний капітал та забезпечення зобов'язань".

Рахунок 40 "Статутний капітал"

Рахунок 40 "Статутний капітал" призначений для обліку та узагальнення інформації про стан і рух статутного капіталу підприємства.

За кредитом рахунка 40 "Статутний капітал" відображається збільшення статутного капіталу, за дебетом — його зменшення (вилучення). Сальдо на цьому рахунку повинно відповідати розміру статутного капіталу, який зафіксовано в установчих документах підприємства.

Аналітичний облік статутного капіталу ведеться за кожним засновником, учасником, акціонером тощо.

Рахунок 41 "Пайовий капітал"

Рахунок 41 "Пайовий капітал" призначений для обліку й узагальнення інформації про суми пайових внесків членів споживчого товариства, колективного сільськогосподарського підприємства, житлово-будівельного кооперативу, кредитної спілки та інших підприємств, передбачених установчими документами.

Пайовий капітал — це сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його господарсько-фінансової діяльності.

Колективні сільськогосподарські підприємства (КСП) на рахунку 41 "Пайовий капітал" обліковують частину вартості майна, яка не була розпайована між його членами, а також зростання (зменшення) вартості майна протягом діяльності підприємства.

Аналітичний облік за рахунком 41 "Пайовий капітал" ведеться за видами капіталу та за пайщиками.

Рахунок 42 "Додатковий капітал"

Рахунок 42 "Додатковий капітал" призначений для узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також про суми дооцінки активів та вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, інші види додаткового капіталу, за дебетом — його зменшення.

Рахунок 43 "Резервний капітал"

Рахунок 43 "Резервний капітал" призначено для узагальнення інформації про стан та рух резервного капіталу підприємства, створеного відповідно до чинного законодавства та установчих документів за рахунок нерозподіленого прибутку.

За кредитом рахунка 43 "Резервний капітал" відображається створення резервів, за дебетом — їх використання. Сальдо цього рахунка відображає залишок резервного капіталу на кінець звітного періоду.

Аналітичний облік резервного капіталу ведеться за його видами та напрямками використання.

Рахунок 44 "Нерозподілені прибутки (непокриті збитки) "

На рахунку 44 "Нерозподілені прибутки (непокриті збитки)" ведеться облік нерозподілених прибутків чи непокритих збитків поточного та минулих років, а також використаного в поточному році прибутку.

Рахунок 44 "Нерозподілені прибутки (непокриті збитки)" має такі субрахунки:

441 "Прибуток нерозподілений";

442 "Непокриті збитки";

443 "Прибуток, використаний у звітному періоді".

На субрахунку 441 "Прибуток нерозподілений" відображаються наявність та рух нерозподіленого прибутку.

На субрахунку 442 "Непокриті збитки" відображаються непокриті збитки. їх списання здійснюють за рахунок нерозподіленого прибутку, резервного, пайового чи додаткового капіталу тощо.

На субрахунку 443 "Прибуток, використаний у звітному періоді" відображаються розподіл прибутку між власниками (нарахування дивідендів), виплати за облігаціями, відрахування в резервний капітал та інше використання прибутку в поточному періоді.

Виправлення помилок за минулий рік, виявлених у поточному році, відповідно до Положення (стандарту) бухгалтерського обліку 6 "Виправлення помилок і зміни у фінансових звітах" відображається кореспонденцією рахунка 44 "Нерозподілені прибутки (непокриті збитки)" з рахунками бухгалтерського обліку відповідних об'єктів класів 1-6.

Рахунок 45 "Вилучений капітал"

На рахунку 45 "Вилучений капітал" ведеться облік вилученого капіталу у разі викупу власних акцій (часток) у акціонерів із метою їх перепродажу, анулювання (зменшення статутного капіталу).

За дебетом рахунка 45 "Вилучений капітал" відображається фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників, за кредитом — вартість анульованих або перепроданих акцій (часток).

Рахунок 45 "Вилучений капітал" має такі субрахунки:

451 "Вилучені акції"";

452 "Вилучені вклади і паї";

453 "Інший вилучений капітал".

Перевірці піддають інформацію про власний капітал, яка відображена в фінансовій звітності, Головній книзі, регістрах синтетичного і аналітичного обліку, в первинних документах та інших джерелах інформації.

2. Аудит розрахунків з засновниками.

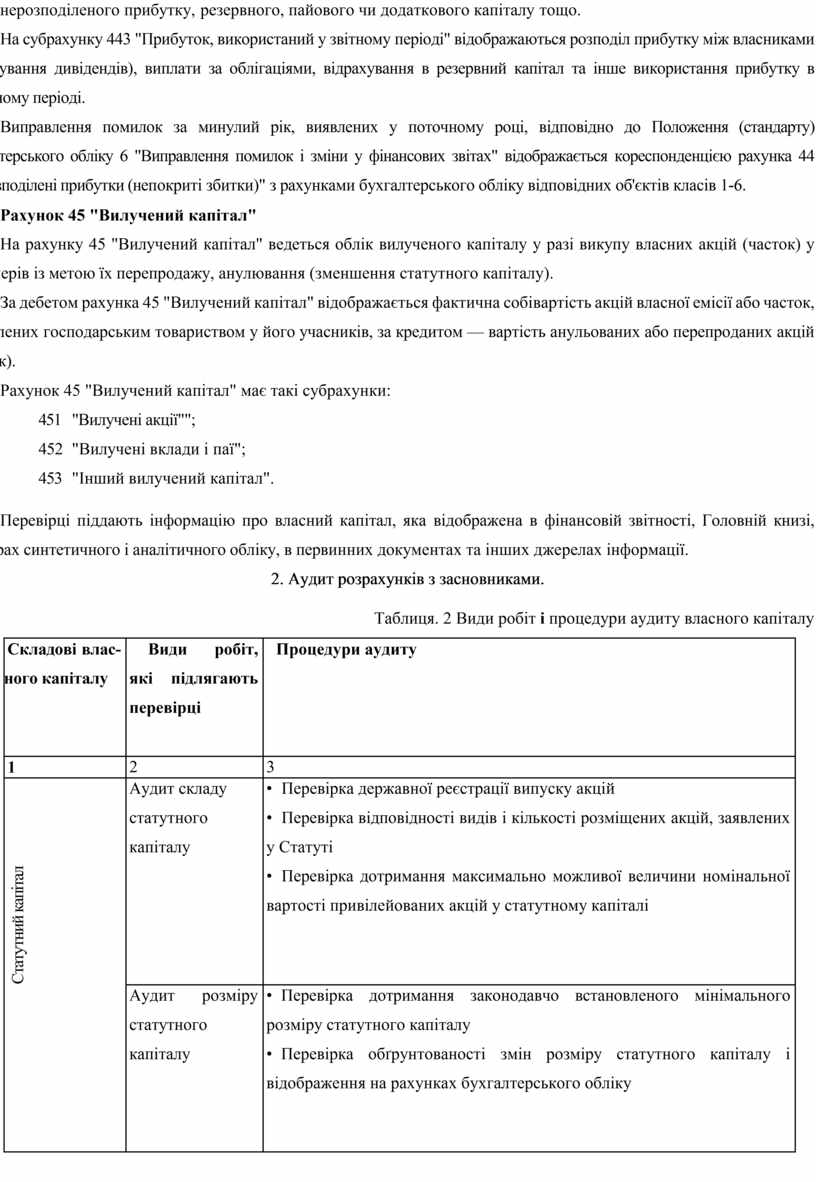

Таблиця. 2 Види робіт і процедури аудиту власного капіталу

|

Складові власного капіталу |

Види робіт, які підлягають перевірці |

Процедури аудиту |

|

|

1 |

2 |

3 |

|

|

Статутний капітал |

Аудит складу статутного капіталу |

• Перевірка державної реєстрації випуску акцій • Перевірка відповідності видів і кількості розміщених акцій, заявлених у Статуті • Перевірка дотримання максимально можливої величини номінальної вартості привілейованих акцій у статутному капіталі |

|

|

|

Аудит розміру статутного капіталу |

• Перевірка дотримання законодавчо встановленого мінімального розміру статутного капіталу • Перевірка обґрунтованості змін розміру статутного капіталу і відображення на рахунках бухгалтерського обліку |

|

|

Статутний капітал |

Аудит сплати внесків до статутного капіталу |

• Перевірка обґрунтованості прийнятих форм сплати внесків і відображення операцій на рахунках бухгалтерського обліку • Перевірка дотримання строків оплати, передбачених в Статуті |

|

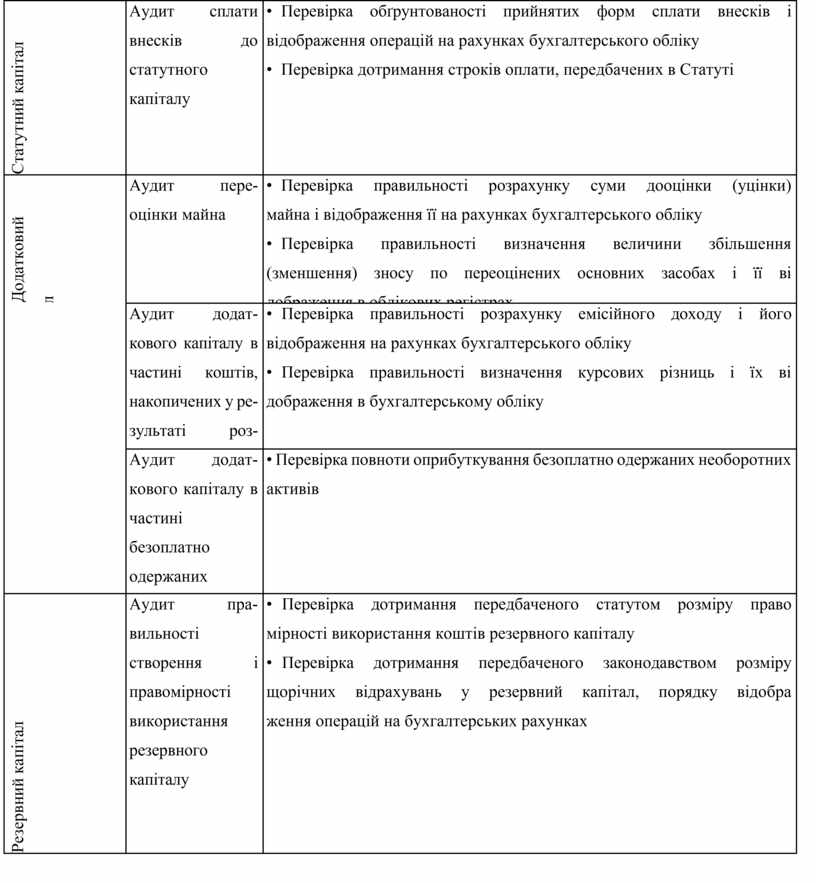

|

Додатковий капітал |

Аудит переоцінки майна |

• Перевірка правильності розрахунку суми дооцінки (уцінки) • Перевірка правильності

визначення величини збільшення |

|

|

|

Аудит додаткового капіталу в частині коштів, накопичених у результаті розрахунків із засновниками |

• Перевірка правильності розрахунку емісійного доходу і його • Перевірка правильності

визначення курсових різниць і їх ві |

|

|

|

Аудит додаткового капіталу в частині безоплатно одержаних необоротних активів |

• Перевірка повноти оприбуткування безоплатно одержаних необоротних активів |

|

|

Резервний капітал |

Аудит правильності створення і правомірності використання резервного капіталу |

• Перевірка дотримання передбаченого статутом розміру право • Перевірка дотримання передбаченого законодавством розміру |

|

|

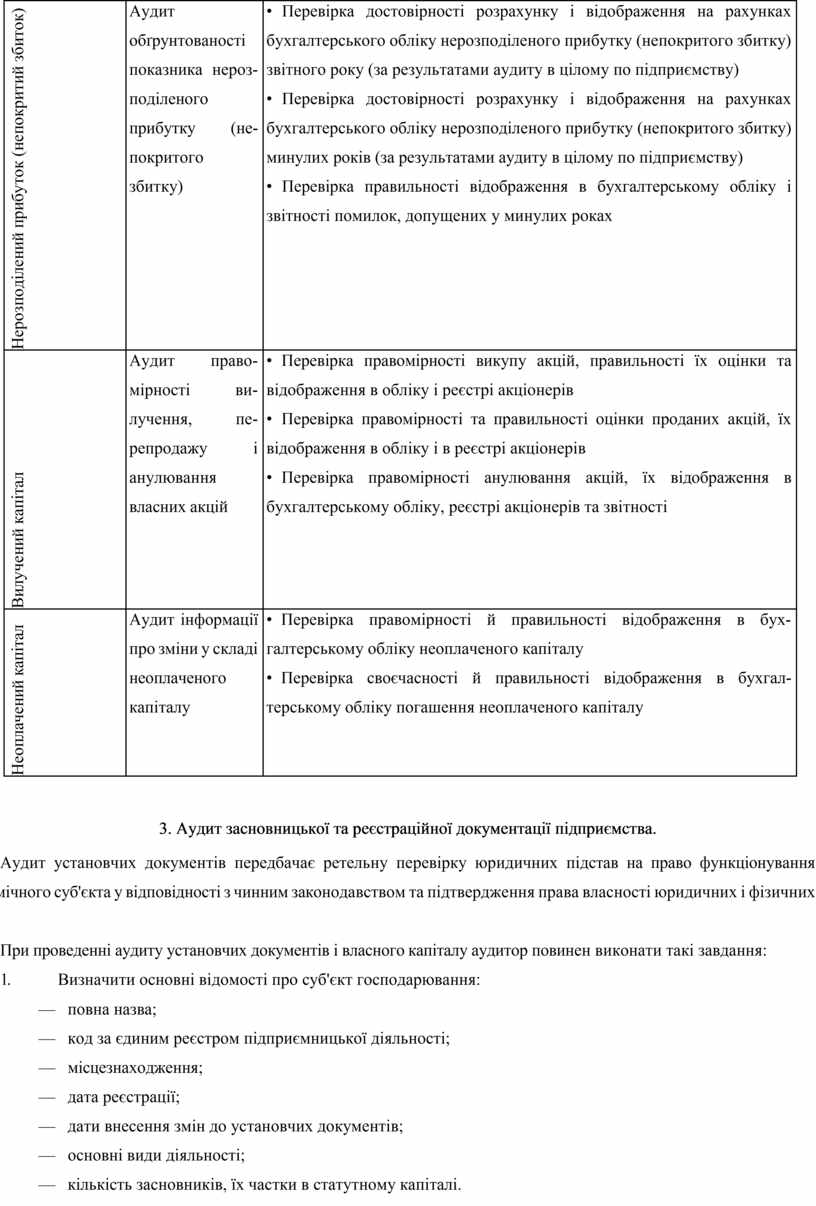

Нерозподілений прибуток (непокритий збиток) |

Аудит обґрунтованості показника нерозподіленого прибутку (непокритого збитку) |

• Перевірка достовірності розрахунку і відображення на рахунках бухгалтерського обліку нерозподіленого прибутку (непокритого збитку) звітного року (за результатами аудиту в цілому по підприємству) • Перевірка достовірності розрахунку і відображення на рахунках бухгалтерського обліку нерозподіленого прибутку (непокритого збитку) минулих років (за результатами аудиту в цілому по підприємству) • Перевірка правильності відображення в бухгалтерському обліку і звітності помилок, допущених у минулих роках |

|

|

Вилучений капітал |

Аудит правомірності вилучення, перепродажу і анулювання власних акцій |

• Перевірка правомірності викупу акцій, правильності їх оцінки та відображення в обліку і реєстрі акціонерів • Перевірка правомірності та правильності оцінки проданих акцій, їх відображення в обліку і в реєстрі акціонерів • Перевірка правомірності анулювання акцій, їх відображення в |

|

|

Неоплачений капітал |

Аудит інформації про зміни у складі неоплаченого капіталу |

• Перевірка правомірності й правильності відображення в бухгалтерському обліку неоплаченого капіталу • Перевірка своєчасності й правильності відображення в бухгалтерському обліку погашення неоплаченого капіталу |

|

3. Аудит засновницької та реєстраційної документації підприємства.

Аудит установчих документів передбачає ретельну перевірку юридичних підстав на право функціонування економічного суб'єкта у відповідності з чинним законодавством та підтвердження права власності юридичних і фізичних осіб.

При проведенні аудиту установчих документів і власного капіталу аудитор повинен виконати такі завдання:

1. Визначити основні відомості про суб'єкт господарювання:

— повна назва;

— код за єдиним реєстром підприємницької діяльності;

— місцезнаходження;

— дата реєстрації;

— дати внесення змін до установчих документів;

— основні види діяльності;

— кількість засновників, їх частки в статутному капіталі.

2. Визначити структуру управління економічним суб'єктом і повноваження керівників усіх рівнів при прийнятті відповідних управлінських рішень.

3. Підтвердити своєчасність та повноту внесення часток до статутного капіталу.

4. Підтвердити адекватність методів оцінки часток, що вносяться засновниками до статутного капіталу в натуральній і нематеріальній формах. При перевірці керуватися П(с)БО 12, де зазначено, що майно має бути оцінено за справедливою вартістю.

5. В акціонерних товариствах підтвердити інформацію про:

— акції, на які здійснена передоплата;

— загальну суму коштів, одержаних у ході передоплати на акції;

— акції у складі статутного капіталу за окремими типами і категоріями:

а) кількість випущених акцій із зазначенням неоплаченої частини статутного капіталу;

б) номінальну вартість акцій, зміни протягом звітного періоду у кількості акцій, що перебувають в обігу;

в) права, привілеї та обмеження, пов'язані з акціями, в тому числі обмеження щодо розподілу дивідендів та повернення капіталу;

г) акції, що належать самому товариству, його дочірнім і асоційованим підприємствам;

ґ) перелік засновників і кількість акцій, якими вони володіють;

д) кількість акцій, які перебувають у власності членів виконавчого органу, та перелік осіб, частини яких у статутному фонді перевищують 5%;

є) акції, зарезервовані для випуску згідно з опціонами та іншими контрактами, із зазначенням їх термінів і сум;

— накопичену суму дивідендів, не сплачених за привілейованими акціями;

— суму, включену (або не включену) до складу зобов'язань, коли дивіденди були передбачені, але формально не затверджені.

6. В інших підприємствах підтвердити інформацію про:

— розподіл часток статутного капіталу між власниками;

— права, привілеї або обмеження щодо цих часток;

— зміни у складі часток власників у статутному капіталі.

7. Встановити структуру власного капіталу, проаналізувати зміни, які відбулися в структурі за декілька звітних періодів.

8. Підтвердити інформацію про залишки і зміни у власному капіталі, що відбулися протягом звітного періоду.

9. Дати оцінку системі внутрішнього контролю і бухгалтерського обліку установчих документів і власного капіталу.

10. Підтвердити повноту, достовірність, об'єктивність і законність господарських операцій по власному капіталу, відображеному в бухгалтерському обліку і фінансовій звітності.

11. Перевірити порядок розподілу прибутку, який залишається в розпорядженні економічного суб'єкта за результатами року після сплати обов'язкових платежів.

12. Перевірити правильність обчислення доходів засновників та акціонерів і утримання податку з доходів.

Із метою якісного проведення аудиту установчих документів і власного капіталу в обов'язковому порядку досліджуються такі документи:

♦ Статут суб'єкта господарювання;

♦ установчий договір;

♦ патент для суб'єктів малого підприємництва;

♦ протоколи зборів засновників;

♦ свідоцтво про державну реєстрацію;

♦ свідоцтво про реєстрацію в Міністерстві економіки для економічних суб'єктів за участю іноземного капіталу;

♦ документи, пов'язані з приватизацією та акціонуванням підприємств;

♦ документи, що підтверджують права власності засновників на майно, яке вноситься в оплату придбаних ними акцій при державній реєстрації товариства за участю державних чи муніципальних підприємств;свідоцтва про реєстрацію в органах статистики, Державної податкової адміністрації, Пенсійному фонді, у Фонді зайнятості, Фонді соціального страхування, Фонді обов'язкового медичного страхування, в екологічних фондах;

♦ договори на банківське обслуговування;

♦ зареєстровані зміни до установчих документів;

♦ проспект емісії;

♦ реєстр акціонерів для акціонерних товариств;

♦ протоколи річних зборів засновників, акціонерів;

♦ рішення Ради директорів або правління;

♦ накази і розпорядження виконавчої дирекції;

♦ ліцензії і дозволи на певні види діяльності;

♦ листування із засновниками та акціонерами;

♦ журнали реєстрації видачі довіреностей і повноважень при реєстрації, перереєстрації, ліквідації, реорганізації дій іншим особам (окрім керівника) суб'єкта господарювання;

♦ внутрішні положення;

♦ документи, які підтверджують внесення часток засновників до статутного капіталу в грошовій, натуральній, нематеріальній формах чи у вигляді цінних паперів (виписки банку, прибуткові касові ордери, акти оприбуткування майна, переданого в натуральній формі, як внесок до статутного капіталу);

♦ методики оцінки часток, що вносяться до статутного капіталу в натуральній і нематеріальній формах;

♦ звітність за початковий період діяльності суб'єкта господарювання після державної реєстрації;

♦ річна звітність;

♦ звітність на дату ліквідації чи реорганізації

економічного суб'єкта.

Питання для самопідготовки

1. Яка мета аудиту установчих документів і власного капіталу?

2. Які завдання аудиту власного капіталу?

3. Дайте визначення власного капіталу.

4. Які складові власного капіталу?

5. Перелічіть нормативні документи, що регламентують порядок створення в Україні підприємства, його реєстрації, ліквідації, реорганізації, провадження підприємницької діяльності.

6. Охарактеризуйте нормативні документи, що регламентують порядок ведення бухгалтерського обліку і складання фінансової звітності з питань власного капіталу.

7. Які основні відмінності формування статутного фонду підприємств різних форм власності?

8. Охарактеризуйте предметну галузь дослідження установчих документів і власного капіталу.

9. Які ви знаєте види робіт і процедури аудиту власного капіталу?

10. Як провести тестування системи внутрішнього контролю установчих документів і власного капіталу?

11. Як скласти програму аудиту установчих документів і власного капіталу?

12. Які типові помилки і факти обману встановлюють при аудиті установчих документів і власного капіталу?

13. Яку робочому документі згрупувати виявлені помилки і факти обману?

14. Як підготувати підсумкову документацію за результатами аудиту?

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.