Поделиться

Мемориальная форма учета бюджетной организации ГПБ №1 г. Донецка.

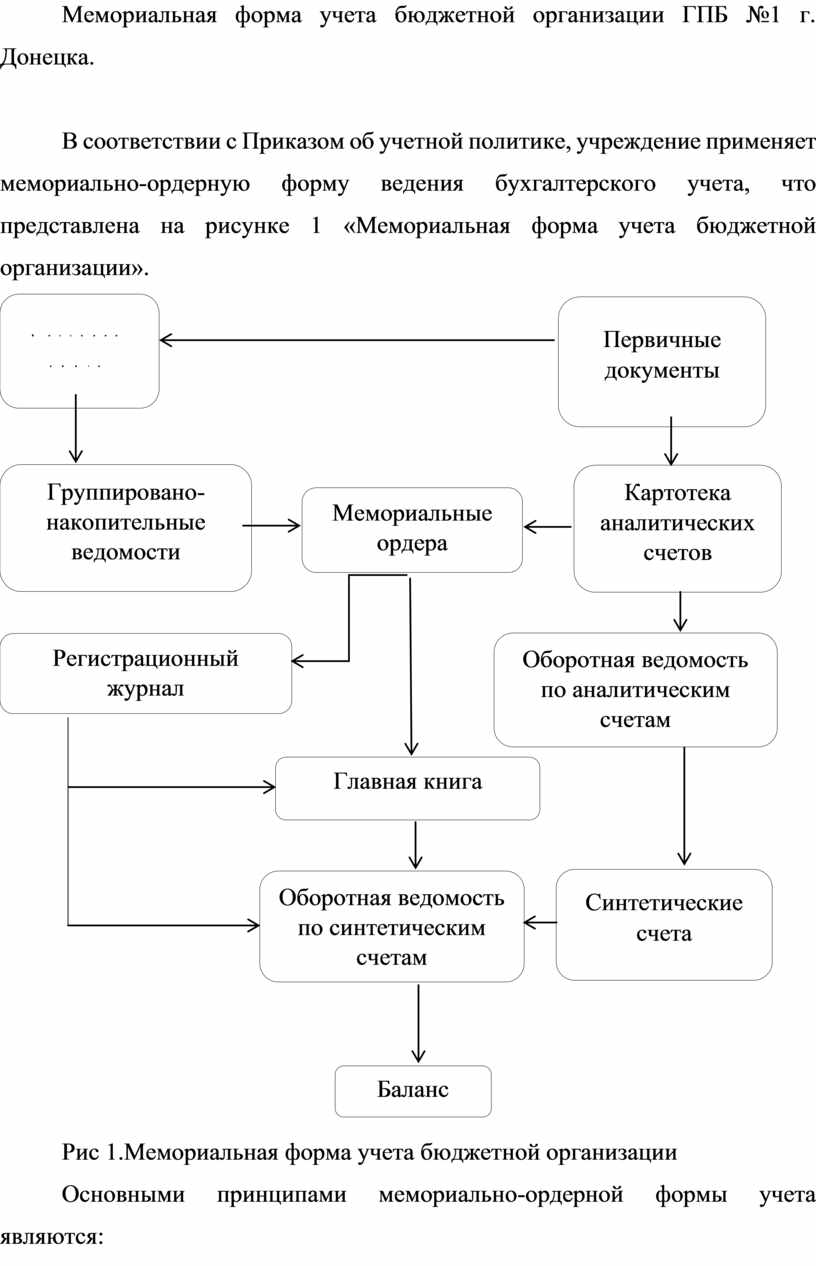

В соответствии с Приказом об учетной политике, учреждение применяет мемориально-ордерную форму ведения бухгалтерского учета, что представлена на рисунке 1 «Мемориальная форма учета бюджетной организации».

Рис 1.Мемориальная форма учета бюджетной организации

Основными принципами мемориально-ордерной формы учета являются:

- оформление всех бухгалтерских корреспонденций мемориальными ордерами на основании первичных документов;

- распределение синтетического учета на хронологический и систематический;

- ведение аналитического учета в карточках.

Основанием для отражения записей в учетных регистрах являются оформленные надлежащим образом первичные документы, которые должны представляться в бухгалтерию в сроки, установленные графиком документооборота.

Первичные документы, поступившие в бухгалтерию, обязательно подлежат бухгалтерской обработке, которая предусматривает бухгалтерский контроль и обработку (группировку, котировку первичных документов и разнесение сумм в мемориальные ордера, то есть накопительные ведомости, которым присвоены постоянные номера).

Мемориальные ордера подписываются главным бухгалтером ГПБ №1 г. Донецка, который проверяет записи, и записываются в регистрационный журнал.

Аналитический учет ведется в книгах и карточках аналитического учета. Записи в них осуществляются ежедневно. В конце месяца подсчитываются итоги в книгах и карточках аналитического учета, и составляется оборотная или сальдовая ведомости аналитических счетов.

В ГПБ №1 г. Донецка используется также автоматизированная форма учета с помощью компьютерных программ. Разработанные программы отвечают задачам учета, налогообложения и отчетности конкретного учреждения, учитывая его специфику деятельности и могут быть использованы для ведения практически любых разделов бухгалтерского учета в учреждении:

- учет материалов и малоценных и быстроизнашивающиеся предметов (далее – МБП);

- учет операций по банку;

- учет основных средств (далее - ОС) и нематериальных активов (далее – НА);

- учет расчетов по заработной плате и т.д.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.