Поделиться

Метод нормативних витрат.

Оцінювання за нормативними витратами полягає у застосуванні норм витрат на одиницю продукції, встановлених підприємством з ураху- ванням нормальних рівнів використання запасів, праці, виробничих поту- жностей і діючих цін.

Нормативні витрати – це заплановані витрати на виробництво одини- ці продукції (послуг), які базуються на нормах використання матеріалів, праці та нормальної виробничої потужності.

Оцінювання за цим методом нормативних затрат полягає у застосуванні норм витрат на одиницю продукції (робіт, послуг), встановлених підприємст- вом з урахуванням нормальних рівнів використання запасів, праці, виробни- чих потужностей і діючих цін.

Застосування методу допускається лише тоді, коли результати оціню- вання запасів приблизно дорівнюють їхній собівартості.

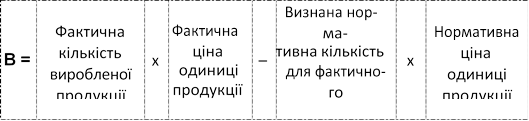

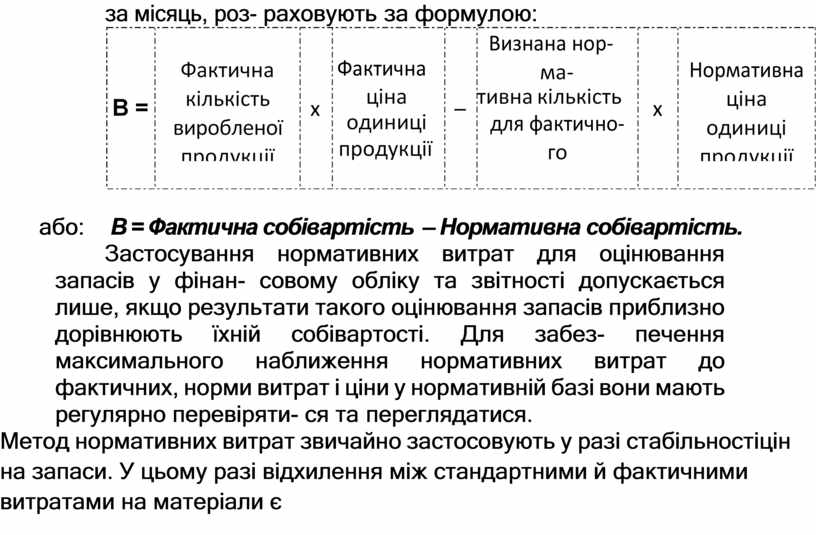

Відхилення на продукцію (В), що надійшла з виробництва за місяць, роз- раховують за формулою:

або: В = Фактична собівартість – Нормативна собівартість.

Застосування нормативних витрат для оцінювання запасів у фінан- совому обліку та звітності допускається лише, якщо результати такого оцінювання запасів приблизно дорівнюють їхній собівартості. Для забез- печення максимального наближення нормативних витрат до фактичних, норми витрат і ціни у нормативній базі вони мають регулярно перевіряти- ся та переглядатися.

Метод нормативних витрат звичайно застосовують у разі стабільності цін на запаси. У цьому разі відхилення між стандартними й фактичними витратами на матеріали є несуттєвими та списуються в момент придбан- ня матеріалів. Суму перевищення фактичної собівартості запасів над їхньою нормативною собівартістю зараховують до собівартості реалізо- ваної продукції звітного року.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.