Поделиться

Метод подвійного запису і бухгалтерське проведення

Економічна сутність господарської операції полягає в тому, що вона викликає подвійні та рівновеликі зміни засобів та джерел їхнього формування. Двоїстий характер господарської операції зумовлює необхідність відображення її на рахунках методом подвійного запису.

Подвійний запис – це метод відображення суми господарської операції двічі: за дебетом одного рахунку і за кредитом іншого.

У подвійному записі реалізуються технічний та контрольний прийоми бухгалтерського обліку. Технічний прийом забезпечує горизонтальний взаємозв’язок між рахунками. Контрольний прийом випливає зі ствердження, що незалежно від кількості операцій загальна сума записів за дебетом усіх рахунків завжди дорівнюватиме загальній сумі записів за кредитом цих рахунків.

Отже, мета подвійного запису:

1) у забезпеченні горизонтального взаємозв'язку між рахунками;

2) у контролі збалансованості підсумків записів на рахунках з метою виявлення технічних помилок (обороти за дебетом і кредитом за сумою рахунків мають дорівнюватись).

Форма вираження взаємозв'язку між рахунками в процесі відображення господарських операцій методом подвійного запису називається кореспонденцією рахунків.

Рахунки, між якими виникає взаємозв'язок при відображенні господарських операцій, називаються кореспондуючими.

Велика кількість господарських операцій за характером є типовими, що

дозволяє використовувати в бухгалтерському обліку формалізовані записи ( проводки, проведення).

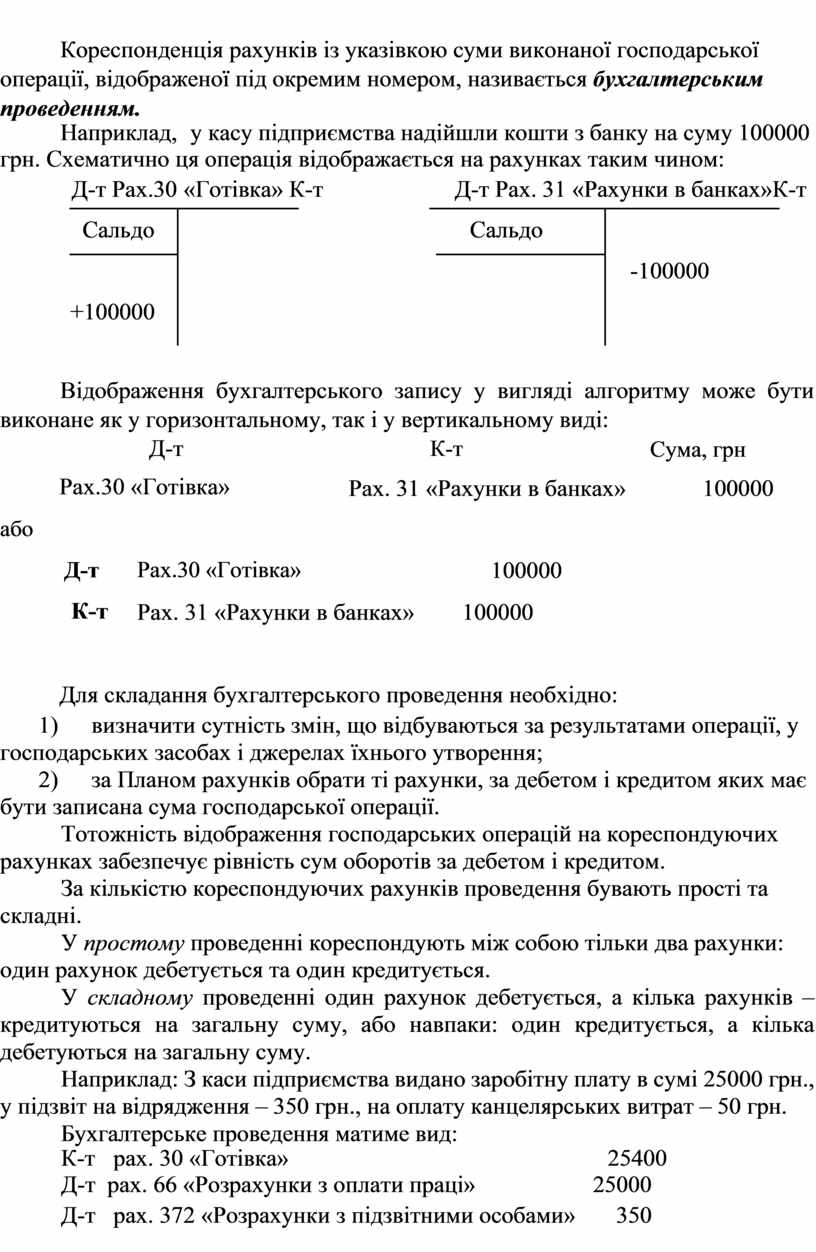

Кореспонденція рахунків із указівкою суми виконаної господарської операції, відображеної під окремим номером, називається бухгалтерським

проведенням.

|

Наприклад, |

у касу підприємства надійшли кошти з банку на суму 100000 |

|

|||||||

|

грн. Схематично ця операція відображається на рахунках таким чином: |

|

||||||||

|

Д-т Рах.30 |

«Готівка» К-т |

|

Д-т Рах. 31 «Рахунки в банках»К-т |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Сальдо |

|

|

|

|

Сальдо |

|

|

|

|

|

|

|

|

|

|

|

-100000 |

|

|

|

+100000 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Відображення бухгалтерського запису у вигляді алгоритму може бути виконане як у горизонтальному, так і у вертикальному виді:

Д-т К-т

Сума, грн

Рах.30 «Готівка»

Рах. 31 «Рахунки в банках»

100000

або

Д-т

Рах.30 «Готівка»

100000

К-т

Рах. 31 «Рахунки в банках»

100000

Для складання бухгалтерського проведення необхідно:

1) визначити сутність змін, що відбуваються за результатами операції, у господарських засобах і джерелах їхнього утворення;

2) за Планом рахунків обрати ті рахунки, за дебетом і кредитом яких має бути записана сума господарської операції.

Тотожність відображення господарських операцій на кореспондуючих рахунках забезпечує рівність сум оборотів за дебетом і кредитом.

За кількістю кореспондуючих рахунків проведення бувають прості та складні.

У простому проведенні кореспондують між собою тільки два рахунки: один рахунок дебетується та один кредитується.

У складному проведенні один рахунок дебетується, а кілька рахунків – кредитуються на загальну суму, або навпаки: один кредитується, а кілька дебетуються на загальну суму.

Наприклад: З каси підприємства видано заробітну плату в сумі 25000 грн., у підзвіт на відрядження – 350 грн., на оплату канцелярських витрат – 50 грн.

Бухгалтерське проведення матиме вид:

|

К-т |

рах. 30 «Готівка» |

25400 |

|

Д-т рах. 66 «Розрахунки з оплати праці» |

25000 |

|

|

Д-т |

рах. 372 «Розрахунки з підзвітними особами» |

350 |

|

Д-т рах. 92 «Адміністративні витрати» |

50 |

З метою забезпечення єдиних підходів до відображення операцій застосовують Інструкцію №291 та типові кореспонденції рахунків, що наводять

у спеціальних довідниках.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.