Поделиться

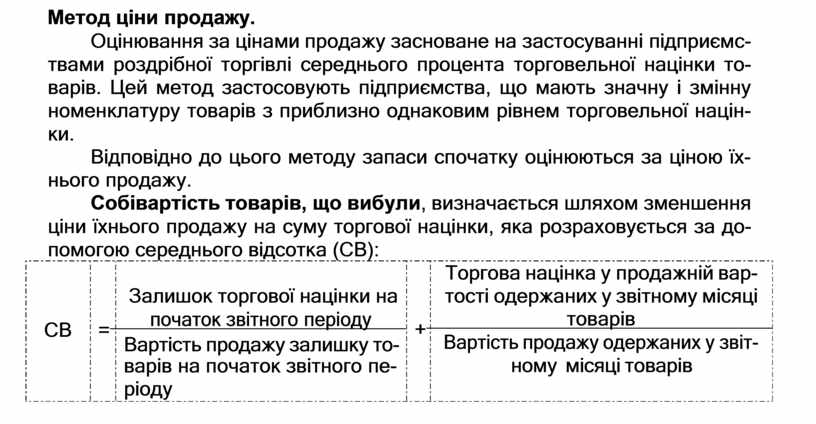

Метод ціни продажу.

Оцінювання за цінами продажу засноване на застосуванні підприємс- твами роздрібної торгівлі середнього процента торговельної націнки то- варів. Цей метод застосовують підприємства, що мають значну і змінну номенклатуру товарів з приблизно однаковим рівнем торговельної націн- ки.

Відповідно до цього методу запаси спочатку оцінюються за ціною їх- нього продажу.

Собівартість товарів, що вибули, визначається шляхом зменшення ціни їхнього продажу на суму торгової націнки, яка розраховується за до- помогою середнього відсотка (СВ):

Залишок торгової націнки на СВ = початок звітного періоду

Вартість продажу залишку то-

варів на початок звітного пе- ріоду

Торгова націнка у продажній вар- тості одержаних у звітному місяці

+ товарів

Вартість продажу одержаних у звіт-

+ товарів

Вартість продажу одержаних у звіт-

ному місяці товарів

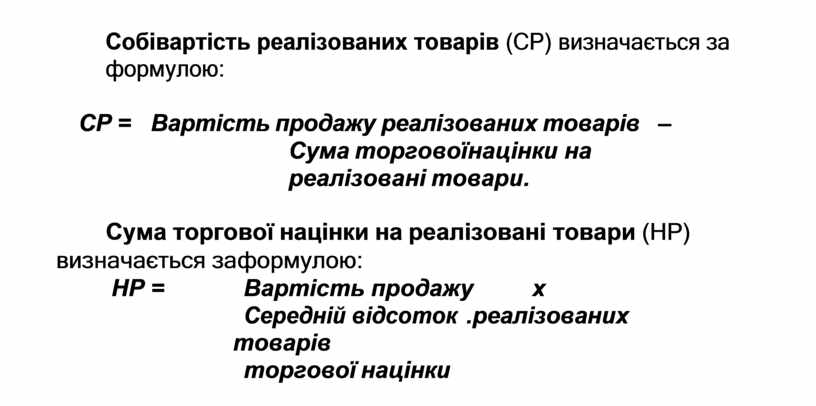

Собівартість реалізованих товарів (СР) визначається за формулою:

СР = Вартість продажу реалізованих товарів – Сума торгової націнки на реалізовані товари.

Сума торгової націнки на реалізовані товари (НР) визначається за формулою:

НР = Вартість продажу х Середній відсоток . реалізованих товарів торгової націнки

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.