Поделиться

СОСТАВЛЕНИЕ ПЛАНОВОЙ КАЛЬКУЛЯЦИИ

Себестоимость является одним из важных показателей, характеризующих эффективность работы предприятия. В ней находят отражения качественные изменения в технике, технологии, организации труда и производства. Она служит исходной базой расчетов производственной программы, планов по труду и заработной плате, финансов, прибыли, рентабельности, материально-технического снабжения, цен. Планирование себестоимости необходимо для выбора и обоснования наиболее эффективных направлений инноваций и капитальных вложений, внедрения новой техники, изобретательства и рационализации. Поэтому, себестоимость отражает уровень затрат предприятия. Себестоимость продукции – это все затраты предприятия, выраженные в денежной форме и связанные с подготовкой, изготовлением и сбытом продукции.

Процесс расчетов себестоимости единицы продукции называется калькулирование себестоимости продукции. При калькулировании предприятие группирует затраты по определенным признакам (статьями). Документ, в котором отражаются эти затраты по данным статьям называется калькуляцией. Перечень статей калькуляции стали включает:

- сырье и основные материалы;

- отходы;

- добавочные материалы;

- расходы по переделу.

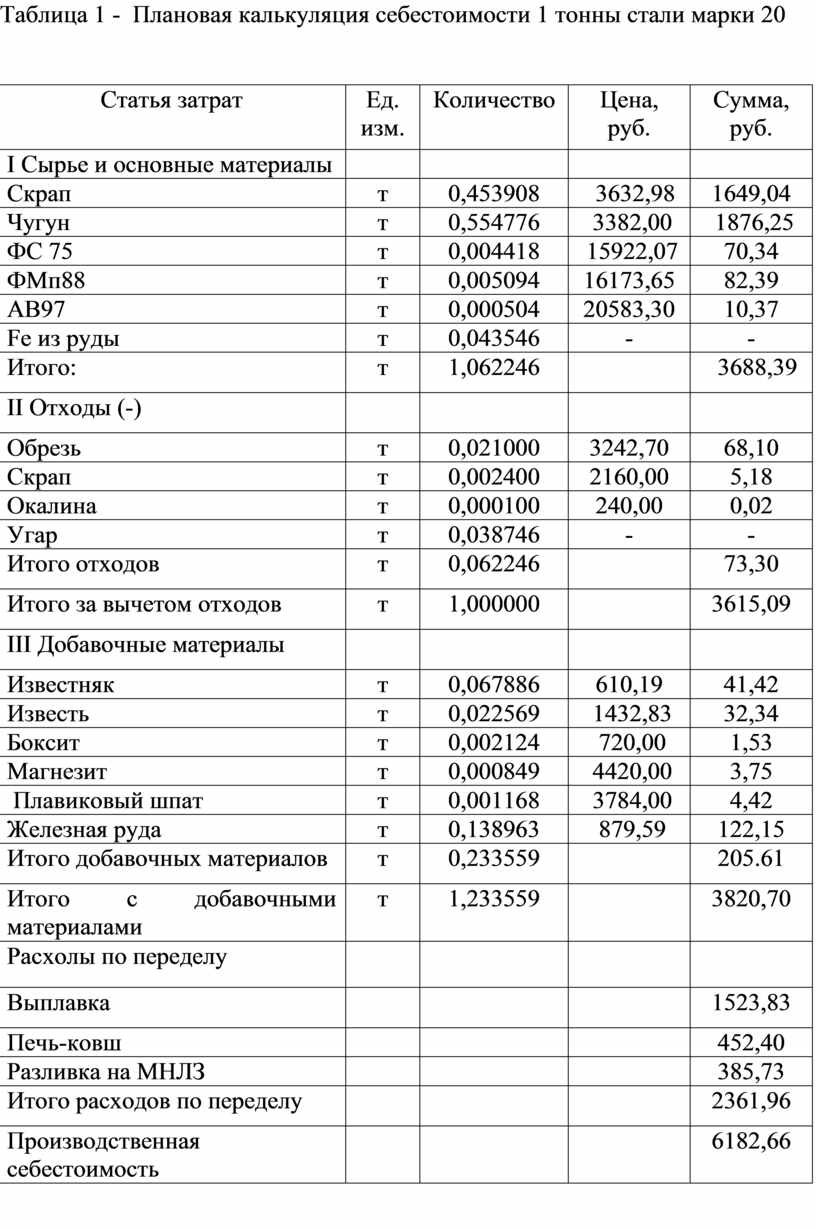

Расходы по переделу представляют собой затраты цеха, связанные с переработкой исходных шихтовых материалов в готовую сталь заданного химического состава. В данную статью включают затраты на электроэнергию; энергетические затраты (вода, газ природный и др.); заработную плату основную и начисления на нее; амортизацию; затраты на ремонт и содержание основных фондов и др. Данные расходы представлены в таблицах 6.2, 6.3, 6.4.

Таблица 1 - Плановая калькуляция себестоимости 1 тонны стали марки 20

|

Статья затрат |

Ед. изм. |

Количество |

Цена, руб. |

Сумма, руб. |

|

І Сырье и основные материалы |

|

|

|

|

|

Скрап |

т |

0,453908 |

3632,98 |

1649,04 |

|

Чугун |

т |

0,554776 |

3382,00 |

1876,25 |

|

ФС 75 |

т |

0,004418 |

15922,07 |

70,34 |

|

ФМп88 |

т |

0,005094 |

16173,65 |

82,39 |

|

АВ97 |

т |

0,000504 |

20583,30 |

10,37 |

|

Fe из руды |

т |

0,043546 |

- |

- |

|

Итого: |

т |

1,062246 |

|

3688,39 |

|

ІІ Отходы (-) |

|

|

|

|

|

Обрезь |

т |

0,021000 |

3242,70 |

68,10 |

|

Скрап |

т |

0,002400 |

2160,00 |

5,18 |

|

Окалина |

т |

0,000100 |

240,00 |

0,02 |

|

Угар |

т |

0,038746 |

- |

- |

|

Итого отходов |

т |

0,062246 |

|

73,30 |

|

Итого за вычетом отходов |

т |

1,000000 |

|

3615,09 |

|

ІІІ Добавочные материалы |

|

|

|

|

|

Известняк |

т |

0,067886 |

610,19 |

41,42 |

|

Известь |

т |

0,022569 |

1432,83 |

32,34 |

|

Боксит |

т |

0,002124 |

720,00 |

1,53 |

|

Магнезит |

т |

0,000849 |

4420,00 |

3,75 |

|

Плавиковый шпат |

т |

0,001168 |

3784,00 |

4,42 |

|

Железная руда |

т |

0,138963 |

879,59 |

122,15 |

|

Итого добавочных материалов |

т |

0,233559 |

|

205.61 |

|

Итого с добавочными материалами |

т |

1,233559 |

|

3820,70 |

|

Расхолы по переделу |

|

|

|

|

|

Выплавка |

|

|

|

1523,83 |

|

Печь-ковш |

|

|

|

452,40 |

|

Разливка на МНЛЗ |

|

|

|

385,73 |

|

Итого расходов по переделу |

|

|

|

2361,96 |

|

Производственная себестоимость |

|

|

|

6182,66 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.