Методическая разработка учебного занятия по основам права "Имущественные и неимущественные права.Права и обязанности налогоплательщиков"

Лекция с элементами самостоятельной работы по основам права решает следующие Цели учебного занятия:

1. Показать значение правовых норм в регулировании имущественных и неимущественных прав.

2. Раскрыть права и обязанности налогоплательщиков.

3. Воспитание активной жизненной позиции, позитивных качеств личности.

4. Способствовать формированию и развитию основных умений и навыков, обучающихся в различных видах учебной деятельности.

19-20 право.doc

ПЛАН ПРОВЕДЕНИЯ УЧЕБНОГО ЗАНЯТИЯ

по дисциплине: Право.

Учебное занятие №1920

Тема учебной программы:

Право.

Тема учебного занятия:

Имущественные и неимущественные права.Права и обязанности

налогоплательщиков.

Цели учебного занятия:

1. Показать значение правовых норм в регулировании имущественных и

неимущественных прав.

2. Раскрыть права и обязанности налогоплательщиков.

3. Воспитание активной жизненной позиции, позитивных качеств личности.

4. Способствовать формированию и развитию основных умений и навыков,

обучающихся в различных видах учебной деятельности.

Тип учебного занятия:

Учебное занятие по изучению и первичному закреплению нового материала и

способов деятельности.

Формы проведения учебного занятия:

Лекция с элементами самостоятельной работы.

Материальное обеспечение учебного занятия:

ПК. Презентация.

Дидактический материал.

Литература:

1. Российское право / Кашанина Т.В., Кашанин А.В. – 2е изд., пересмотр. –

М., Норма, 2012.

2. Никитин А.Ф. Основы государства и права, М., 2000г.

3. Человек и общество; (доп. материалы) часть II, М., 1999г.

Распределение рабочего времени на учебном занятии:

№

п/п

Ход занятия и последовательность изложения

Время мин.

основных вопросов содержания темы

I

II

Этап организации занятия.

Этап актуализации.

2

3 III

IV

V

VI

Этап изучения и первичного закрепления нового материала

Этап контроля и самоконтроля.

Этап информации о домашнем задании.

Этап рефлексии.

1. Имущественные и неимущественные права.

34

3

1

2

Рассуждая о праве собственности, следует, имеет в виду, что она может принадлежать не

только одному субъекту. Одна и та же собственность может принадлежать нескольким

собственникам. Общая собственность характеризуется множественностью субъектов права

собственности, которые именуются участниками или сособственниками общей

собственности. Такой вид собственности называется общий.

Виды общей собственности:

Общая долевая собственность

Общая совместная собственность

Общая долевая собственность – разновидность права собственности, предполагающего

принадлежность имущества нескольким лицам в определенной доле.

У участников доли возникает преимущественное право покупки продаваемой доли.

Расходы по содержанию каждый участник несет соразмерно своей доле. Раздел имущества,

находящегося в долевой собственности, происходит пропорционально доле каждого

участника. Если долю выделить невозможно, в этом случае участнику с его согласия

выделяется денежная или иная компенсация.

Общая совместная собственность – разновидность права собственности,

предполагающего нахождение имущества в собственности нескольких лиц без определения

доли.

Совместная собственность делится на общую совместную собственность супругов и

собственность членов крестьянского хозяйства. Участники совместной собственности

владеют, пользуются и распоряжаются имуществом, находящимся в их собственности,

сообща. Общая совместная собственность может возникать только на основании закона.

Совместная собственность супругов — имущество, нажитое супругами во время

брака (договором между супругами может устанавливаться иной режим этого имущества).

Имущество, принадлежавшее каждому из супругов до вступления в брак, а также

имущество, полученное одним из супругов во время брака в дар или в порядке

наследования, является его собственностью. Вещи индивидуального пользования, кроме

драгоценностей и других предметов роскоши, хотя и приобретенные во время брака за счет

общих средств супругов, признаются собственностью того супруга, который ими

пользовался.

Имущество каждого из супругов признается общей собственностью, если будет доказано,

что во время брака в это имущество из общего имущества супругов или из имущества

одного из супругов были произведены вложения, значительно увеличившие стоимость

этого имущества.

По обязательствам одного из супругов взыскание может быть обращено лишь на

имущество, находящееся в его собственности, а также на его долю в общем имуществе

супругов, которая причиталась бы ему при разделе этого имущества.

Имущество крестьянского (фермерского) хозяйства принадлежит его членам на праве

совместной собственности. В совместной собственности членов крестьянского

(фермерского) хозяйства находятся предоставленный в собственность этому хозяйству или

приобретенный земельный участок, насаждения, хозяйственные и иные постройки,

мелиоративные и другие сооружения, продуктивный и рабочий скот, птица, сельскохозяйственная и иная техника и оборудование, транспортные средства, инвентарь и

другое имущество, приобретенное для хозяйства на общие средства его членов.

Виндикационный иск (требование собственника к тому, кто владеет его

Способы защиты права собственности

имуществом, о том, чтобы оно было возвращено);

Негаторный иск (требования собственника об устранении препятствия в

осуществлении правомочий владения, пользования и распоряжения имуществом);

Иск о признании права собственности (требование собственника имущества о

констатации того факта, что он является собственником спорного имущества)

Предметом виндикации могут быть только индивидуальноопределенные вещи, так как

виндикационный иск направлен на возвращение именно той вещи, которая была у истца.

При истребовании имущества из недобросовестного владения собственник вправе

потребовать от лица, которое знало или должно было знать о незаконности своего владения

(недобросовестного владельца), возмещения всех доходов, извлеченных этим лицом за все

время владения вещью; недобросовестный владелец возвращает собственнику все доходы,

полученные им от пользования вещью, начиная с того времени, когда он узнал или должен

был узнать о неправомерности своего владения либо когда получил повестку по иску

собственника о возврате имущества.

Виндикационный иск не может быть предъявлен в случае уничтожения имущества.

Добросовестный и недобросовестный владельцы вправе требовать от собственника

имущества возмещения затрат, произведенных ими на имущество.

При создании помех собственнику в пользовании и распоряжении своим имуществом он

может подать негаторный иск. Истец по негаторному иску — собственник имущества,

ответчик — лицо, мешающее собственнику осуществлять свои правомочия в отношении

собственности.

Негаторный иск не может быть предъявлен, если действия третьих лиц, мешающие

собственнику пользоваться или распоряжаться своим имуществом, прекращены. В таком

случае возможна подача иска о возмещении убытков, понесенных собственником

вследствие правонарушения.

Законом защищаются не только имущественные, но и неимущественные права.

Личные неимущественные права права, возникающие по поводу нематериальных благ,

неотделимы от личности.

Деловая репутация (оценка профессиональных качеств конкретного лица)

Честь (моральная оценка человека обществом, самооценка)

Достоинство (самооценка человеком своих моральных, профессиональных качеств)

Способы защиты нематериальных благ:

Уголовноправовая (клевета, оскорбление)

Гражданскоправовая (ложная информация)

Средства восстановления неимущественных прав

Опровержение сведений

Возмещение убытков

Компенсация морального вреда (нравственные или физические страдания людей)

Состав гражданского правонарушения

Наличие вреда

Противоправность поведения причинителя вреда

Причинная связь между противоправным поведением и возникшим вредом

Вина причинителя вреда

Домашнее задание: конспект.

2. Права и обязанности налогоплательщиков.

Права налогоплательщика устанавливаются Налоговым кодексом РФ и другими

актами законодательства о налогах и сборах (например, постановлением городской

думы). В соответствии с Налоговым кодексом налогоплательщик, в частности, имеет

право:

получать в налоговых органах по месту учета бесплатную информацию о

действующих налогах (сборах), законодательных и иных нормативных актах,

регулирующих порядок и условия их уплаты;

получать от налоговых органов и других уполномоченных государственных

органов письменные разъяснения по вопросам применения законодательства о

налогах и сборах;

использовать налоговые льготы в установленном порядке при наличии оснований;

получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый

кредит в порядке и на условиях, предусмотренных Налоговым кодексом;

на своевременный зачет или возврат сумм излишне уплаченных либо излишне

взысканных налогов, пени, штрафов;

представлять свои интересы в налоговых правоотношениях лично либо через

своего представителя;

присутствовать при проведении выездной налоговой проверки;

не выполнять неправомерные акты и требования налоговых органов и их

должностных лиц, не соответствующие Налоговому кодексу или иным

федеральным законам;

обжаловать в установленном порядке решения налоговых органов и действия

(бездействие) их должностных лиц;

требовать соблюдения налоговой тайны.

Остановимся более подробно на отдельных правах налогоплательщиков.

Налогоплательщик, в частности, обязан:

уплачивать законно установленные налоги;

встать на учет в налоговых органах, если такая обязанность предусмотрена

Налоговым кодексом;

вести в установленном порядке учет своих доходов (расходов) и объектов

налогообложения, если такая обязанность предусмотрена законодательством о

налогах и сборах;

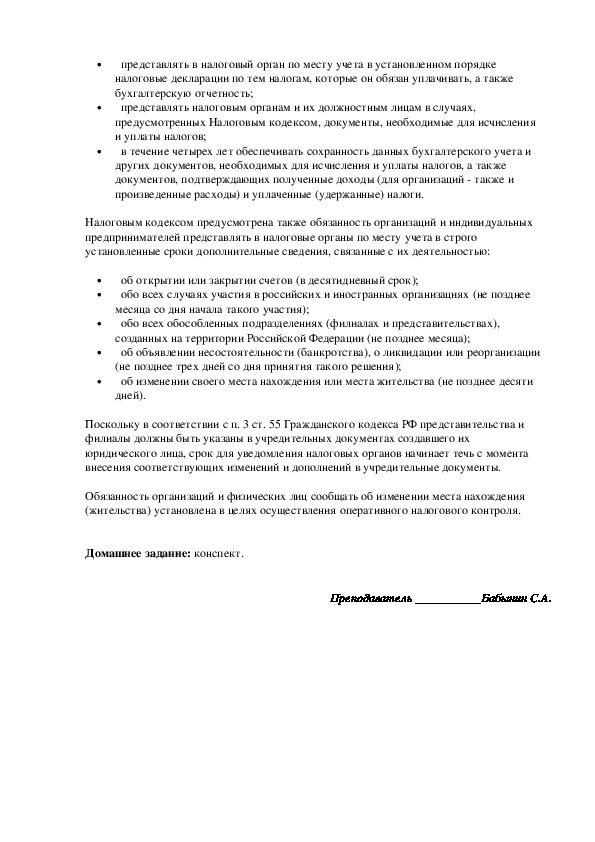

представлять в налоговый орган по месту учета в установленном порядке

налоговые декларации по тем налогам, которые он обязан уплачивать, а также

бухгалтерскую отчетность;

представлять налоговым органам и их должностным лицам в случаях,

предусмотренных Налоговым кодексом, документы, необходимые для исчисления

и уплаты налогов;

в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и

других документов, необходимых для исчисления и уплаты налогов, а также

документов, подтверждающих полученные доходы (для организаций также и

произведенные расходы) и уплаченные (удержанные) налоги.

Налоговым кодексом предусмотрена также обязанность организаций и индивидуальных

предпринимателей представлять в налоговые органы по месту учета в строго

установленные сроки дополнительные сведения, связанные с их деятельностью:

об открытии или закрытии счетов (в десятидневный срок);

обо всех случаях участия в российских и иностранных организациях (не позднее

месяца со дня начала такого участия);

обо всех обособленных подразделениях (филиалах и представительствах),

созданных на территории Российской Федерации (не позднее месяца);

об объявлении несостоятельности (банкротства), о ликвидации или реорганизации

(не позднее трех дней со дня принятия такого решения);

об изменении своего места нахождения или места жительства (не позднее десяти

дней).

Поскольку в соответствии с п. 3 ст. 55 Гражданского кодекса РФ представительства и

филиалы должны быть указаны в учредительных документах создавшего их

юридического лица, срок для уведомления налоговых органов начинает течь с момента

внесения соответствующих изменений и дополнений в учредительные документы.

Обязанность организаций и физических лиц сообщать об изменении места нахождения

(жительства) установлена в целях осуществления оперативного налогового контроля.

Домашнее задание: конспект.

Преподаватель ___________Бабынин С.А.

Методическая разработка учебного занятия по основам права "Имущественные и неимущественные права.Права и обязанности налогоплательщиков"

Методическая разработка учебного занятия по основам права "Имущественные и неимущественные права.Права и обязанности налогоплательщиков"

Методическая разработка учебного занятия по основам права "Имущественные и неимущественные права.Права и обязанности налогоплательщиков"

Методическая разработка учебного занятия по основам права "Имущественные и неимущественные права.Права и обязанности налогоплательщиков"

Методическая разработка учебного занятия по основам права "Имущественные и неимущественные права.Права и обязанности налогоплательщиков"

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

05.02.2017

Посмотрите также:

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале