Поделиться

Методические указания 1 к практической работе

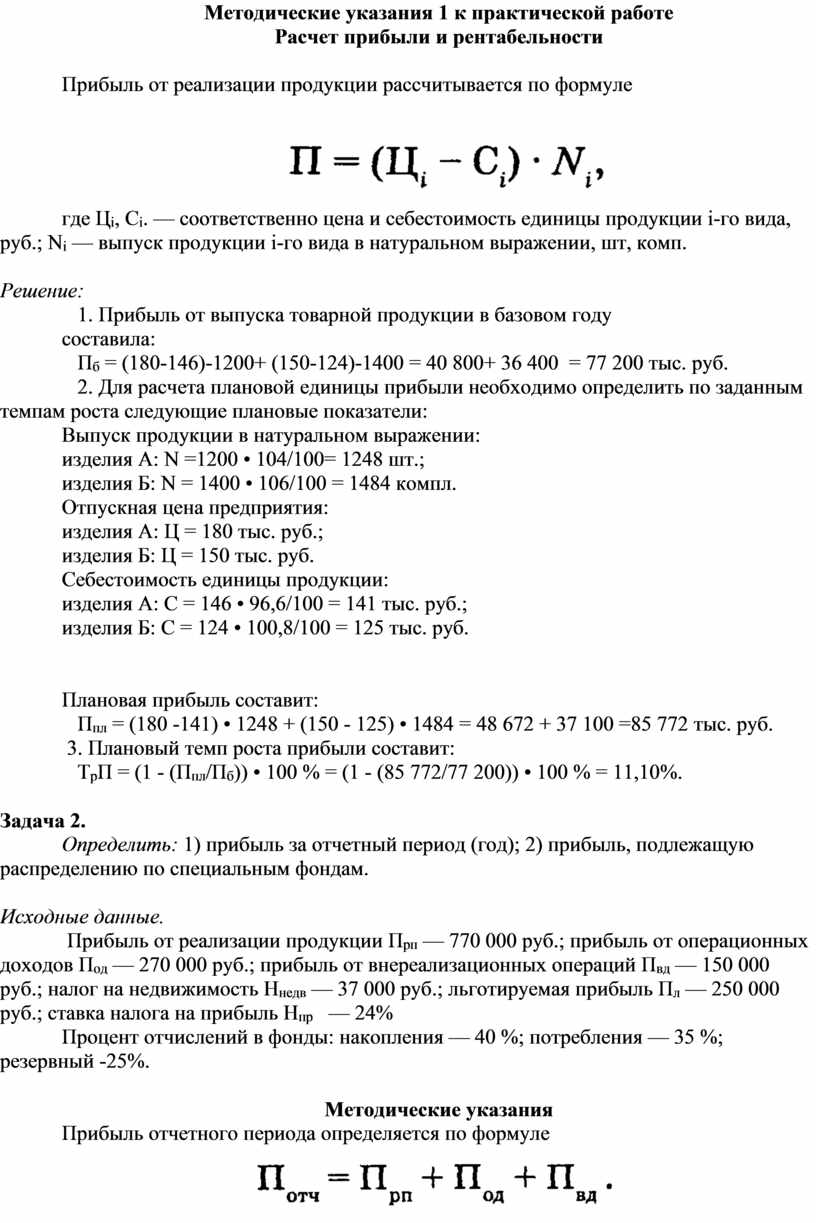

Расчет прибыли и рентабельности

Прибыль от реализации продукции рассчитывается по формуле

где Цi, Сi. — соответственно цена и себестоимость единицы продукции i-го вида, руб.; Ni — выпуск продукции i-го вида в натуральном выражении, шт, комп.

Решение:

1. Прибыль от выпуска товарной продукции в базовом году

составила:

Пб = (180-146)-1200+ (150-124)-1400 = 40 800+ 36 400 = 77 200 тыс. руб.

2. Для расчета плановой единицы прибыли необходимо определить по заданным темпам роста следующие плановые показатели:

Выпуск продукции в натуральном выражении:

изделия А: N =1200 • 104/100= 1248 шт.;

изделия Б: N = 1400 • 106/100 = 1484 компл.

Отпускная цена предприятия:

изделия А: Ц = 180 тыс. руб.;

изделия Б: Ц = 150 тыс. руб.

Себестоимость единицы продукции:

изделия А: С = 146 • 96,6/100 = 141 тыс. руб.;

изделия Б: С = 124 • 100,8/100 = 125 тыс. руб.

Плановая прибыль составит:

Ппл = (180 -141) • 1248 + (150 - 125) • 1484 = 48 672 + 37 100 =85 772 тыс. руб.

3. Плановый темп роста прибыли составит:

ТрП = (1 - (Ппл/Пб)) • 100 % = (1 - (85 772/77 200)) • 100 % = 11,10%.

Задача 2.

Определить: 1) прибыль за отчетный период (год); 2) прибыль, подлежащую распределению по специальным фондам.

Исходные данные.

Прибыль от реализации продукции Прп — 770 000 руб.; прибыль от операционных доходов Под — 270 000 руб.; прибыль от внереализационных операций Пвд — 150 000 руб.; налог на недвижимость Ннедв — 37 000 руб.; льготируемая прибыль Пл — 250 000 руб.; ставка налога на прибыль Нпр — 24%

Процент отчислений в фонды: накопления — 40 %; потребления — 35 %; резервный -25%.

Методические указания

Прибыль отчетного периода определяется по формуле

Базой для расчета налога на прибыль является налогооблагаемая прибыль Побл, которая рассчитывается путем исключения из прибыли предприятия за отчетный период Потч:

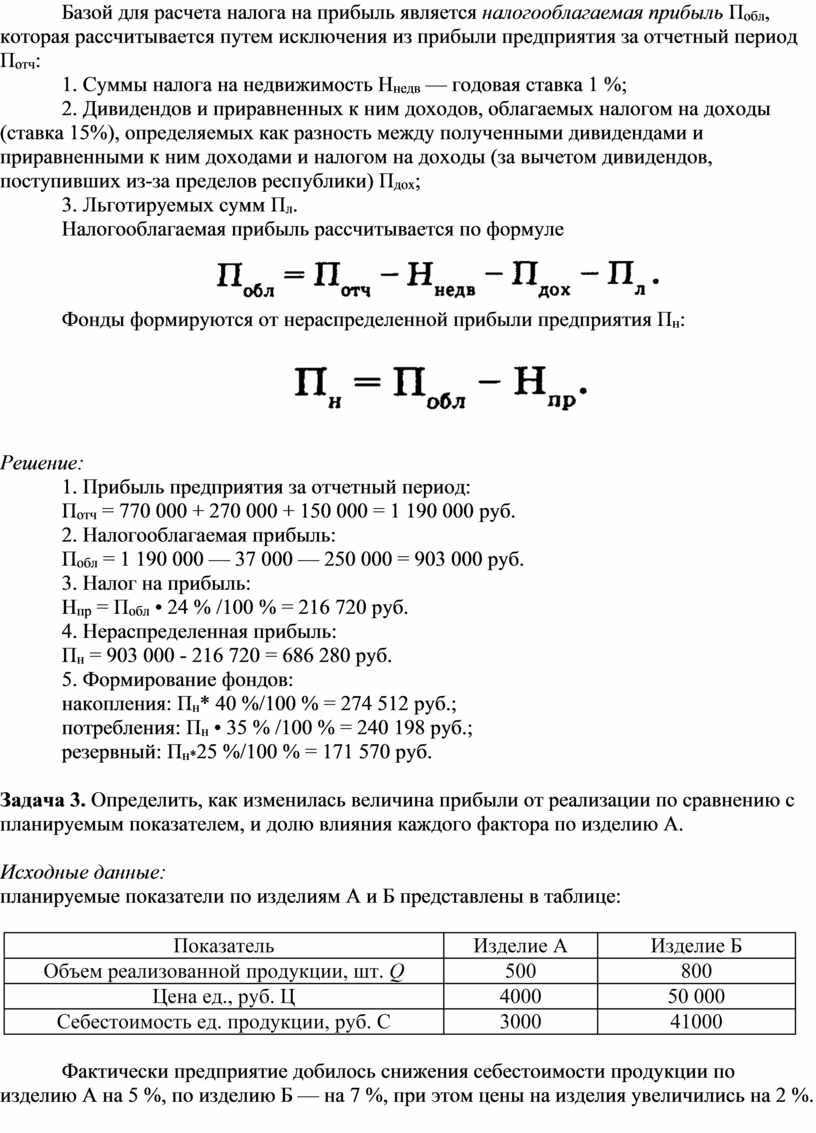

1. Суммы налога на недвижимость Ннедв — годовая ставка 1 %;

2. Дивидендов и приравненных к ним доходов, облагаемых налогом на доходы (ставка 15%), определяемых как разность между полученными дивидендами и приравненными к ним доходами и налогом на доходы (за вычетом дивидендов, поступивших из-за пределов республики) Пдох;

3. Льготируемых сумм Пл.

Налогооблагаемая прибыль рассчитывается по формуле

Фонды формируются от нераспределенной прибыли предприятия Пн:

Решение:

1. Прибыль предприятия за отчетный период:

Потч = 770 000 + 270 000 + 150 000 = 1 190 000 руб.

2. Налогооблагаемая прибыль:

Побл = 1 190 000 — 37 000 — 250 000 = 903 000 руб.

3. Налог на прибыль:

Нпр = Побл • 24 % /100 % = 216 720 руб.

4. Нераспределенная прибыль:

Пн = 903 000 - 216 720 = 686 280 руб.

5. Формирование фондов:

накопления: Пн* 40 %/100 % = 274 512 руб.;

потребления: Пн • 35 % /100 % = 240 198 руб.;

резервный: Пн*25 %/100 % = 171 570 руб.

Задача 3. Определить, как изменилась величина прибыли от реализации по сравнению с планируемым показателем, и долю влияния каждого фактора по изделию А.

Исходные данные:

планируемые показатели по изделиям А и Б представлены в таблице:

|

Показатель |

Изделие А |

Изделие Б |

|

Объем реализованной продукции, шт. Q |

500 |

800 |

|

Цена ед., руб. Ц |

4000 |

50 000 |

|

Себестоимость ед. продукции, руб. С |

3000 |

41000 |

Фактически предприятие добилось снижения себестоимости продукции по изделию А на 5 %, по изделию Б — на 7 %, при этом цены на изделия увеличились на 2 %.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.