МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

Данные методические указания предназначены выполнения практических работ по дисциплине экономика организации для студентов, обучающихся по специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции. Целью практических занятий является приобретение начальных практических навыков при которых студент:

- получает способность владеть культурой речи, это приобретается при попытках выполнить практическое задание и при обсуждении с преподавателем отчёта о выполнении практического задания;

- учится использовать базовые положения при решении профессиональных задач, это приобретается при поиске и привлечении необходимого теоретического материала при решении поставленных в практическом задании задач;

- получает способность использовать профессионально-ориентированную риторику, это приобретается при формировании в письменной форме всех высказываний, необходимых для пояснения своих действий;

- учится владеть навыками самостоятельной работы, это приобретается непосредственно в процессе подбора на основе анализа поставленной в практической работе задачи необходимого теоретического материала для решения этой задачи;

- учится владеть основными методами, средствами и способами получения, хранения, переработки информации, иметь навыки работы с компьютером, это приобретается при выполнении отчёта о решении поставленной задачи.

Метод указания для ПР В 2017-2018 уч.год.docx

Государственное бюджетное профессиональное образовательное учреждение

Воронежской области

«Воронежский техникум строительных технологий»

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по выполнению практических работ

по Экономике организации

для специальности 08.02.07 Монтаж и эксплуатация внутренних

сантехнических устройств, кондиционирования воздуха и вентиляции 2018 ОДОБРЕНЫ

На заседании предметной (цикловой) комиссии

экономических дисциплин и специальностей

Земельноимущественные отношения

протокол №____от_________________________

Председатель И.В. Землянухина

Составлены в соответствии с учебным

планом и рабочей программой дисциплины

экономика организации

для специальности 08.02.07 Монтаж и

эксплуатация внутренних сантехнических

устройств, кондиционирования воздуха и

вентиляции

Данные методические указания предназначены выполнения практических работ по

дисциплине экономика организации для студентов, обучающихся по специальности

08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств,

кондиционирования воздуха и вентиляции

Составитель:

Фролова О.С. – преподаватель, ГОБУ СПО ВО «Воронежский техникум строительных

технологий» ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Практическое занятие должно проводиться в учебных кабинетах. Продолжительность

занятия не менее двух академических часов.

Целью практических занятий является приобретение начальных практических навыков

при которых студент:

получает способность владеть культурой речи, это приобретается при попытках

выполнить практическое задание и при обсуждении с преподавателем отчёта о выполнении

практического задания;

учится использовать базовые положения при решении профессиональных задач, это

приобретается при поиске и привлечении необходимого теоретического материала при

решении поставленных в практическом задании задач;

получает способность использовать профессиональноориентированную риторику,

это приобретается при формировании в письменной форме всех высказываний, необходимых

для пояснения своих действий;

учится владеть навыками самостоятельной работы, это приобретается

непосредственно в процессе подбора на основе анализа поставленной в практической работе

задачи необходимого теоретического материала для решения этой задачи;

учится владеть основными методами, средствами и способами получения, хранения,

переработки информации, иметь навыки работы с компьютером, это приобретается при

выполнении отчёта о решении поставленной задачи.

Практические работы выполняются студентами по выданному преподавателем

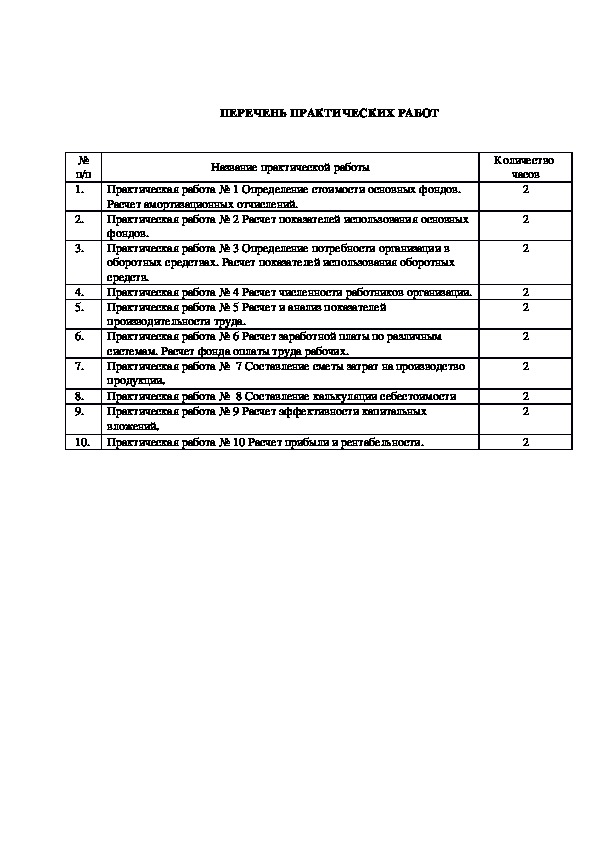

заданию. Результатом выполнения задания является отчёт. ПЕРЕЧЕНЬ ПРАКТИЧЕСКИХ РАБОТ

№

п/п

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Название практической работы

Практическая работа № 1 Определение стоимости основных фондов.

Расчет амортизационных отчислений.

Практическая работа № 2 Расчет показателей использования основных

фондов.

Практическая работа № 3 Определение потребности организации в

оборотных средствах. Расчет показателей использования оборотных

средств.

Практическая работа № 4 Расчет численности работников организации.

Практическая работа № 5 Расчет и анализ показателей

производительности труда.

Практическая работа № 6 Расчет заработной платы по различным

системам. Расчет фонда оплаты труда рабочих.

Практическая работа № 7 Составление сметы затрат на производство

продукции.

Практическая работа № 8 Составление калькуляции себестоимости

Практическая работа № 9 Расчет эффективности капитальных

вложений.

Практическая работа № 10 Расчет прибыли и рентабельности.

Количество

часов

2

2

2

2

2

2

2

2

2

2 Практическая работа № 1

По дисциплине Экономика организации

Определение стоимости основных фондов. Расчет амортизационных отчислений

Цель работы: Научиться определять стоимость и структуру основных фондов, а также рассчитать

амортизационные отчисления.

Обеспечение:

рабочая тетрадь по дисциплине;

конспект лекций;

калькулятор.

Отчет по практической работе должен содержать:

номер, тему практической работы;

краткое описание каждого задания;

выполненное задание;

ответы на контрольные вопросы.

Выполнение работы:

1. Последовательно выполните предложенные задания;

2. В случае затруднений обращайтесь к преподавателю.

Основные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала

предприятия, от их количества, стоимости, технического уровня, эффективности использования во многом

зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль,

рентабельность, устойчивость финансового состояния и конкурентоспособность продукции.

Основные производственные фонды это средства труда, непосредственно участвующие в процессе

производства (рабочие машины и оборудование, силовые машины и другие орудия труда, с помощью которых

осуществляется производство продукции), а также объекты, создающие условия для использования орудий

труда в процессе производства (здания, сооружения и др.).

В зависимости от функционального назначения основные фонды делятся на производственные и

непроизводственные.

Основные производственные фонды это средства труда, непосредственно участвующие в процессе

производства (рабочие машины и оборудование, силовые машины и другие орудия труда, с помощью которых

осуществляется производство продукции), а также объекты, создающие условия для использования орудий

труда в процессе производства (здания, сооружения и др.). К непроизводственным относятся основные фонды

жилищного хозяйства, здания и сооружения подсобного сельского хозяйства, торговоснабженческих

организаций, культуры, науки и просвещения, принадлежащие предприятию.

По вещественнонатуральному составу производственные основные фонды делятся на следующие

группы: здания; сооружения; передаточные устройства; силовые машины и оборудование; рабочие машины и

оборудование; транспортные средства; инструменты; производственный и хозяйственный инвентарь; прочие

фонды.

С целью упрощения учета производственных основных фондов мелкие предметы в их состав не

включают. Это инструменты, инвентарь и принадлежности, малоценные предметы, срок службы которых

составляет менее одного года. Аналогичные объекты со сроком их службы более одного года относятся к

производственным основным фондам.

Оценка основных фондов может осуществляться по следующим видам стоимости: первоначальной,

остаточной, восстановительной.

Первоначальная стоимость представляет собой сумму денежных затрат на создание основных фондов в

момент ввода их в эксплуатацию. Это затраты на строительство зданий, разработку проектносметной

документации, покупку оборудования. Остаточная стоимость это первоначальная стоимость за вычетом

начисленного износа, предназначенного на полное восстановление. Восстановительная стоимость это денежные

затраты, необходимые для приобретения или строительства объекта при действующих в современных условиях

ценах.

Оценка по полной первоначальной стоимости характеризует фактические затраты на создание или

приобретение основных фондов в ценах соответствующего года. Она определяется по формуле:

Сn=Pn+Ртр+Рум , где

Pn расходы на постройку и покупку ОФ (руб.);

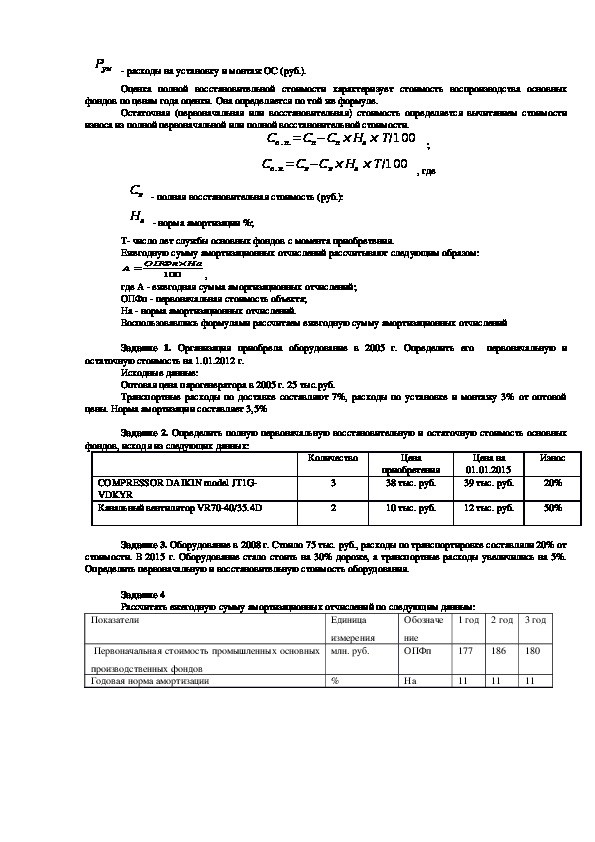

Ртр расходы на перевозку ОФ на предприятии (руб.); Рум расходы на установку и монтаж ОС (руб.).

Оценка полной восстановительной стоимости характеризует стоимость воспроизводства основных

фондов по ценам года оценки. Она определяется по той же формуле.

Остаточная (первоначальная или восстановительная) стоимость определяется вычитанием стоимости

износа из полной первоначальной или полной восстановительной стоимости.

Со.п.=Сп−Сп×На×Т/100 ;

Со.в.=Св−Св×На×Т/100 , где

Св полная восстановительная стоимость (руб.):

На норма амортизации %;

Т число лет службы основных фондов с момента приобретения.

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

А

На

ОПФп

100

,

где А ежегодная сумма амортизационных отчислений;

ОПФп первоначальная стоимость объекта;

На норма амортизационных отчислений.

Воспользовавшись формулами рассчитаем ежегодную сумму амортизационных отчислений

Задание 1. Организация приобрела оборудование в 2005 г. Определить его первоначальную и

остаточную стоимость на 1.01.2012 г.

Исходные данные:

Оптовая цена парогенератора в 2005 г. 25 тыс.руб.

Транспортные расходы по доставке составляют 7%, расходы по установке и монтажу 3% от оптовой

цены. Норма амортизации составляет 3,5%

Задание 2. Определить полную первоначальную восстановительную и остаточную стоимость основных

фондов, исходя из следующих данных:

COMPRESSOR DAIKIN model JT1G

VDKYR

Канальный вентилятор VR7040/35.4D

Количество

3

2

Цена

приобретения

38 тыс. руб.

Цена на

01.01.2015

39 тыс. руб.

10 тыс. руб.

12 тыс. руб.

Износ

20%

50%

Задание 3. Оборудование в 2008 г. Стоило 75 тыс. руб., расходы по транспортировке составляли 20% от

стоимости. В 2015 г. Оборудование стало стоить на 30% дороже, а транспортные расходы увеличились на 5%.

Определить первоначальную и восстановительную стоимость оборудования.

Задание 4

Рассчитать ежегодную сумму амортизационных отчислений по следующим данным:

1 год

Показатели

2 год

3 год

Единица

измерения

млн. руб.

Обозначе

ние

ОПФп

177

186

180

Первоначальная стоимость промышленных основных

производственных фондов

Годовая норма амортизации

%

На

11

11

11 Практическая работа № 2

По дисциплине Экономика организации

Расчет показателей использования основных фондов

Цель работы: Научиться рассчитывать показатели использования основных фондов организации.

Обеспечение:

рабочая тетрадь по дисциплине;

конспект лекций;

калькулятор.

Отчет по практической работе должен содержать:

номер, тему практической работы;

краткое описание каждого задания;

выполненное задание;

ответы на контрольные вопросы.

Выполнение работы:

1.Последовательно выполните предложенные задания;

2.В случае затруднений обращайтесь к преподавателю.

Для определения экономической эффективности использования основных фондов рассчитаем

следующие показатели:

1) фондоотдачу (ФО), определяется отношением выпуска продукции в стоимостном выражении к

среднегодовой стоимости основных фондов):

ФО = ВПс / ОПФсг,

2) фондоемкость (ФЕ) показатель обратный фондоотдаче:

(1)

ФЕ = ОПФсг / ВПс,

(2)

3) фондовооруженность труда (Фв) характеризует величину основных фондов (ОПФсг) на одного

работника предприятия (Чср), она рассчитывается следующим образом:

Фв = ОПФсг / Чср.

(3)

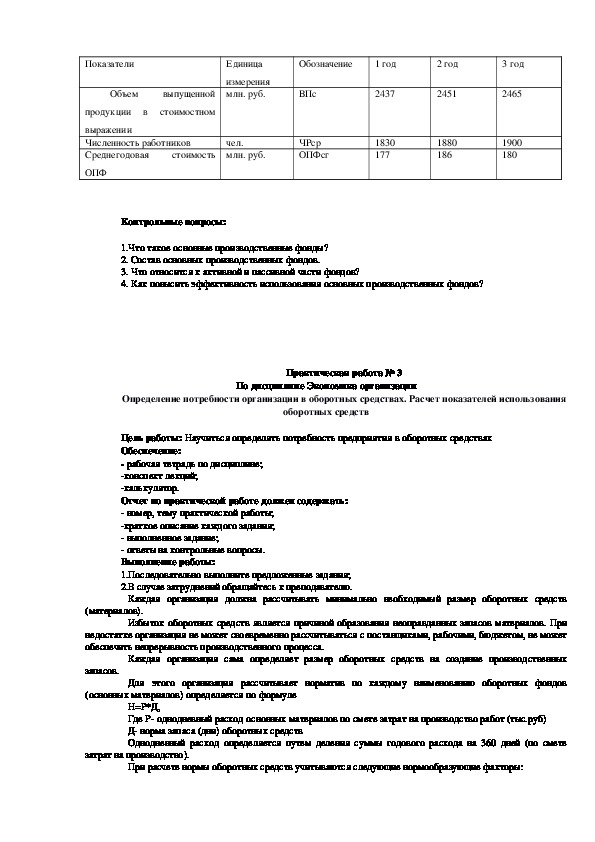

Задание 1. Рассчитать показатели эффективности использования основных фондов по следующим

данным: Показатели

Объем

выпущенной

продукции в стоимостном

Единица

измерения

млн. руб.

Обозначение

1 год

ВПс

2437

выражении

Численность работников

Среднегодовая

ОПФ

стоимость

чел.

млн. руб.

ЧРср

ОПФсг

1830

177

2 год

2451

1880

186

3 год

2465

1900

180

Контрольные вопросы:

1.Что такое основные производственные фонды?

2. Состав основных производственных фондов.

3. Что относится к активной и пассивной части фондов?

4. Как повысить эффективность использования основных производственных фондов?

Практическая работа № 3

По дисциплине Экономика организации

Определение потребности организации в оборотных средствах. Расчет показателей использования

оборотных средств

Цель работы: Научиться определять потребность предприятия в оборотных средствах

Обеспечение:

рабочая тетрадь по дисциплине;

конспект лекций;

калькулятор.

Отчет по практической работе должен содержать:

номер, тему практической работы;

краткое описание каждого задания;

выполненное задание;

ответы на контрольные вопросы.

Выполнение работы:

1.Последовательно выполните предложенные задания;

2.В случае затруднений обращайтесь к преподавателю.

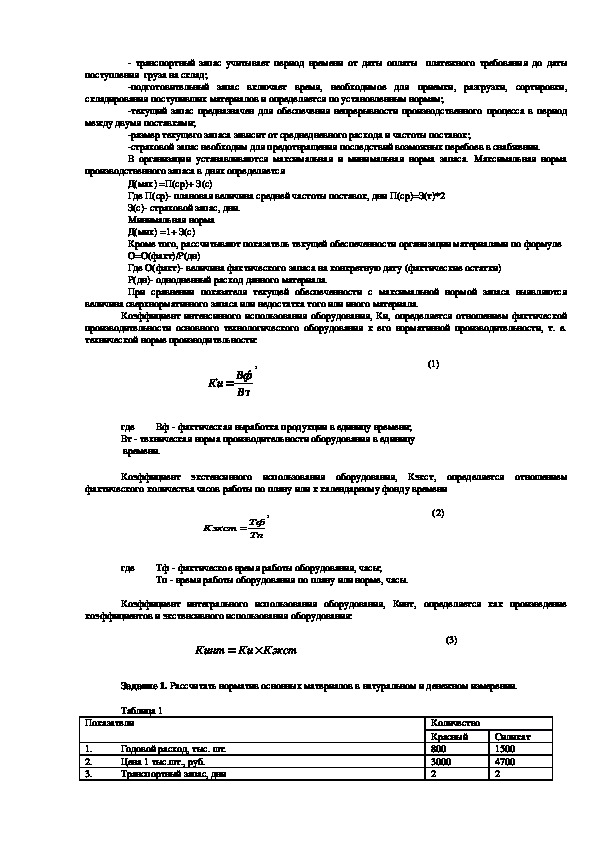

Каждая организация должна рассчитывать минимально необходимый размер оборотных средств

(материалов).

Избыток оборотных средств является причиной образования неоправданных запасов материалов. При

недостатке организация не может своевременно рассчитываться с поставщиками, рабочими, бюджетом, не может

обеспечить непрерывность производственного процесса.

Каждая организация сама определяет размер оборотных средств на создание производственных

запасов.

Для этого организация рассчитывает норматив по каждому наименованию оборотных фондов

(основных материалов) определяется по формуле

Н=Р*Д,

Где Р однодневный расход основных материалов по смете затрат на производство работ (тыс.руб)

Д норма запаса (дни) оборотных средств

Однодневный расход определяется путем деления суммы годового расхода на 360 дней (по смете

затрат на производство).

При расчете нормы оборотных средств учитываются следующие нормообразующие факторы: транспортный запас учитывает период времени от даты оплаты платежного требования до даты

поступления груза на склад;

подготовительный запас включает время, необходимое для приемки, разгрузки, сортировки,

складирования поступивших материалов и определяется по установленным нормам;

текущий запас предназначен для обеспечения непрерывности производственного процесса в период

между двумя поставками;

размер текущего запаса зависит от среднедневного расхода и частоты поставок;

страховой запас необходим для предотвращения последствий возможных перебоев в снабжении.

В организации устанавливаются максимальная и минимальная норма запаса. Максимальная норма

производственного запаса в днях определяется

Д(мах) =П(ср)+ З(с)

Где П(ср) плановая величина средней частоты поставок, дни П(ср)=З(т)*2

З(с) страховой запас, дни.

Минимальная норма

Д(мих) =1+ З(с)

Кроме того, рассчитывают показатель текущей обеспеченности организации материалами по формуле

О=О(факт)/Р(дн)

Где О(факт) величина фактического запаса на конкретную дату (фактические остатки)

Р(дн) однодневный расход данного материала.

При сравнении показателя текущей обеспеченности с максимальной нормой запаса выявляются

величина сверхнормативного запаса или недостатка того или иного материала.

Коэффициент интенсивного использования оборудования, Ки, определяется отношением фактической

производительности основного технологического оборудования к его нормативной производительности, т. е.

технической норме производительности:

Ки

Вф

тВ

, (1)

Вф фактическая выработка продукции в единицу времени;

где

Вт техническая норма производительности оборудования в единицу

времени.

Коэффициент экстенсивного использования оборудования, Кэкст, определяется отношением

фактического количества часов работы по плану или к календарному фонду времени

Кэкст

Тф

Тп

, (2)

где

Тф фактическое время работы оборудования, часы;

Тп время работы оборудования по плану или норме, часы.

Коэффициент интегрального использования оборудования, Кинт, определяется как произведение

коэффициентов и экстенсивного использования оборудования:

Кинт

Ки

Кэкст

(3)

Задание 1. Рассчитать норматив основных материалов в натуральном и денежном измерении.

Таблица 1

Показатели

1.

2.

3.

Годовой расход, тыс. шт.

Цена 1 тыс.шт., руб.

Транспортный запас, дни

Количество

Красный

800

3000

2

Силикат

1500

4700

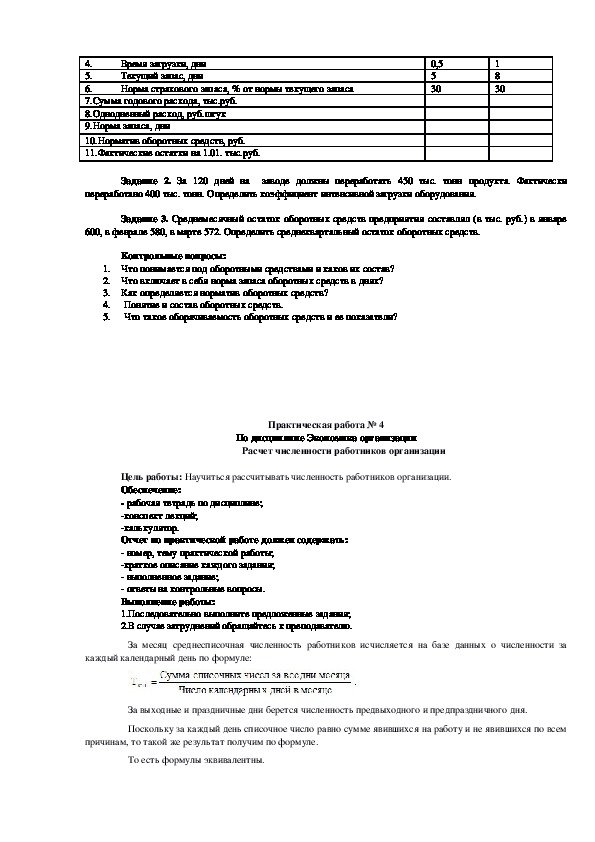

2 Время загрузки, дни

Текущий запас, дни

Норма страхового запаса, % от нормы текущего запаса

4.

5.

6.

7.Сумма годового расхода, тыс.руб.

8.Однодневный расход, руб.штук

9.Норма запаса, дни

10.Норматив оборотных средств, руб.

11.Фактические остатки на 1.01. тыс.руб.

0,5

5

30

1

8

30

Задание 2. За 120 дней на заводе должны переработать 450 тыс. тонн продукта. Фактически

переработано 400 тыс. тонн. Определить коэффициент интенсивной загрузки оборудования.

Задание 3. Среднемесячный остаток оборотных средств предприятия составлял (в тыс. руб.) в январе

600, в феврале 580, в марте 572. Определить среднеквартальный остаток оборотных средств.

Контрольные вопросы:

1. Что понимается под оборотными средствами и каков их состав?

2. Что включает в себя норма запаса оборотных средств в днях?

3. Как определяется норматив оборотных средств?

4.

5.

Понятие и состав оборотных средств.

Что такое оборачиваемость оборотных средств и ее показатели?

Практическая работа № 4

По дисциплине Экономика организации

Расчет численности работников организации

Цель работы: Научиться рассчитывать численность работников организации.

Обеспечение:

рабочая тетрадь по дисциплине;

конспект лекций;

калькулятор.

Отчет по практической работе должен содержать:

номер, тему практической работы;

краткое описание каждого задания;

выполненное задание;

ответы на контрольные вопросы.

Выполнение работы:

1.Последовательно выполните предложенные задания;

2.В случае затруднений обращайтесь к преподавателю.

За месяц среднесписочная численность работников исчисляется на базе данных о численности за

каждый календарный день по формуле:

За выходные и праздничные дни берется численность предвыходного и предпраздничного дня.

Поскольку за каждый день списочное число равно сумме явившихся на работу и не явившихся по всем

причинам, то такой же результат получим по формуле.

То есть формулы эквивалентны. В числителе обеих формул — это календарный фонд времени работников (человекодни).

Задание 1. На предприятии в списочном составе на 1 января было 205 чел., с 6 января принято на

работу 15 чел., с 16 января уволено 5 чел. и с 29 января принято 10 чел. Вычислить среднесписочную

численность работников за январь.

Задание 2. За более длительные периоды времени среднесписочная численность исчисляется на базе

средних месячных показателей по формуле средней арифметической простой. Продолжим пример. Допустим,

что на данном предприятии среднесписочная численность работников составляла: февраль — 223; март — 218;

апрель — 234; май — 228; июнь — 226 чел.

Задание 3. Если предприятие работало не полный отчетный период, то среднесписочная численность

работников исчисляется следующим образом. Предприятие зарегистрировано 25 ноября. Численность

работников на 25 ноября — 150 чел., 29 ноября принято 12 чел. и в ноябре не было больше движения рабочей

силы. За декабрь примем условно среднесписочную численность работников равной 168 чел. Надо вычислить

среднесписочную численность работников по предприятию за ноябрь, IV квартал и за год:

Контрольные вопросы.

1. Для чего необходимо планировать трудовые показатели?

2. Что дает анализ трудовых показателей?

3. Как влияют показатели по труду на работу всего предприятия?

4. От чего зависит производительность труда?

Практическая работа № 5

По дисциплине Экономика организации

Расчет и анализ показателей производительности труда

Цель работы: Научиться рассчитывать показатели производительности труда.

Обеспечение:

рабочая тетрадь по дисциплине;

конспект лекций;

калькулятор.

Отчет по практической работе должен содержать:

номер, тему практической работы;

краткое описание каждого задания;

выполненное задание;

ответы на контрольные вопросы.

Выполнение работы:

1.Последовательно выполните предложенные задания;

2.В случае затруднений обращайтесь к преподавателю.

Задание1. Предприятие за год произвело изделий А – 5 тыс. ед., изделий Б – 10 тыс. ед. Полная

трудоемкость изделия А в отчетном году составила 10 нормоч, изделия Б – 6 нормоч. Среднесписочная

численность работников предприятия за год составила 500 человек. Рассчитайте производительность труда

одного работника. Задание 2. На предприятии произошло снижение трудоемкости продукции по сравнению с базовым

уровнем на 25 %. Определите, как изменилась производительность труда.

Задание 3. Рост производительности труда по сравнению с базовым уровнем составил 25 %. Определите, как

изменится трудоемкость продукции.

Задание 4. Определить запланированный процент роста производительности труда рабочих в цехе, если

известно, что в результате внедрения организационнотехнических мероприятий трудоемкость изготовления одного

комплекта снизилась со 185 до 172 нормоч, коэффициент выполнения норм рабочими возрос с 1,05 до 1,1, полезный

фонд времени увеличился с 7,6 до 7,8 ч, удельный вес вспомогательных рабочих – с 40 до 43 %.

2. Какие резервы повышения производительности труда вы знаете?

3. Какие методы определения производительности труда применяются на железнодорожном

Контрольные вопросы:

1. Какие показатели и методы измерения производительности труда применяются на современных

предприятиях?

транспорте?

Практическая работа № 6

По дисциплине Экономика организации

Расчет заработной платы по различным системам. Расчет фонда оплаты труда рабочих

Цель работы: Научиться рассчитывать заработную плату по различным системам.

Обеспечение:

рабочая тетрадь по дисциплине;

конспект лекций;

калькулятор.

Отчет по практической работе должен содержать:

номер, тему практической работы;

краткое описание каждого задания;

выполненное задание;

ответы на контрольные вопросы.

Выполнение работы:

1.Последовательно выполните предложенные задания;

2.В случае затруднений обращайтесь к преподавателю.

При сдельной форме оплаты труда заработок начисляют по заранее установленной расценке за

Сдельная

(выполненной работы).

каждую единицу качественно произведенной продукции расценка устанавливается за каждую определенную работу (операцию) исходя из тарифной ставки,

соответствующей разряду работы, и нормы выработки или нормы времени на данную работу.

Если установлена норма выработки, то сдельная расценка:

где Счас – часовая тарифная ставка рабочего, руб./час;

tш.к норма штучнокалькуляционного времени на деталь, ч/дет.

Если установлена норма выработки, то сдельная расценка:

Ред = Счас *tш.к., (1)

Ред = Тg * Нв., (2)

где Ред – сдельная расценка за единицу выполняемой работы, р./ед.;

Тg – дневная тарифная ставка рабочегосдельщика, соответствующая разряду работы;

Нв – сменная норма выработки, ед. в смену.

Cдельный заработок рабочего (Зсд) при прямой сдельной индивидуальной оплате труда исчисляется

путем суммирования соответствующей сдельной расценки на фактическую выработку рабочего по каждому виду

выполняемых работ за расчетный период:

где Зсд – общий сдельный заработок;

Редi – расценка за единицу каждого iго вида работы;

Qi– фактический объем работ iго вида.

Сдельнопремиальная система рабочемусдельщику сверх заработка по прямым сдельным

расценкам начисляется и выплачивается премия за выполнение и перевыполнение установленных конкретных

количественных и качественных показателей работы (рост производительности труда, объемов производства,

повышение качества продукции, экономию сырья, материалов, топлива, отсутствие рекламаций).

,

(3)

Зсд. прем. = Зсд Зсд ´ Кдоп. прем , (4)

где Зсд. прог. величина основного заработка рабочего по сдельнопремиальной системе;

Кдоп. прем коэффициент доплат по сдельнопремиальной системе за перевыполнение норм выработки.

Аккордная оплата – размер оплаты труда устанавливается не за каждую производственную операцию

в отдельности, а на весь комплекс работ, взятых в целом. Размер оплаты труда определяют по калькуляции, в

которой указывают полный перечень всех работ (операций), включаемых в общее задание, их объем, расценка на

одну операцию и общая стоимость выполнения всех операций, общий размер оплаты за выполнение задания.

Рабочих премируют за сокращение сроков выполнения работ. Окончательный расчет по наряду за работу

осуществляют после окончания и приемки всех работ по наряду.

Косвенная сдельная форма оплаты – для обслуживающих рабочих размер оплаты ставится в

Сдельнопрогрессивная форма предусматривает оплату выработанной продукции в пределах

установленных норм по прямым расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам

согласно установленной шкале. Величина основного месячного заработка по сдельнопрогрессивной оплате

труда (Зсд. прог.) определяется как сумма прямого сдельного заработка:

зависимость от результатов труда обслуживаемых или рабочихсдельщиков.

Зсд. прог = Зсд. Здоп. прог., (5)

где Здоп. прог. сдельнопрогрессивная добавка;

Повременной называют такую форму оплаты труда, которая определяется по установленной

тарифной ставке или окладу за фактически отработанное им рабочее время. Припростой повременной

форме оплаты труда заработная плата находится в прямой зависимости от присвоенной работнику тарифной

ставки или оклада за фактически отработанное время. По способу начисления заработной платы данная форма

оплаты труда подразделяется на почасовую, поденную, помесячную.

Простая повременная оплата труда, дополненная премированием за выполнение конкретных

количественных и качественных показателей работы, называется повременнопремиальной. Сущность ее в том,

что в оплату труда работника сверх тарифа (оклада или ставки) за фактически отработанное время включается

премия за конкретные достижения в работе по заранее установленным показателям.

Задание 1. Найти основной заработок рабочего по сдельнопремиальной системе оплаты труда. По

действующему премиальному положению рабочему выплачивается премия за выполнение плана в размере 10%,

за каждый процент перевыполнения плана по 1,5 % сдельного заработка.

Задание 2. Определить основной месячный заработок рабочего по индивидуальной сдельно

прогрессивной системе оплаты труда. По действующему на предприятии положению предусмотрено увеличение

расценок на продукцию, выработанную сверх исходной базы при ее перевыполнении до 10 % в 1,5 раза, а свыше

10 % в 2 раза. За исходную базу принято 100%ное выполнение норм выработки.

Исходные данные: Объем производства за месяц, 800 шт. Норма времени на одну деталь, 19мин.

Разряд работ 5. Процент выполнения норм 111. Часовая тарифная ставка первого разряда составляет 10

рублей. Таблица 1 Действующие тарифные сетки

Тарифный коэффициент

Разряды

рабочие

1

2

3

4

5

6

1,0

1,08

1,20

1,35

1,53

1,78

7

8

Задание 3. Рассчитайте расходы на оплату труда по предприятию на планируемый год. В отчетном

году весь оборот предприятия составил 12410,0 тыс. руб., в том числе по продукции собственного производства

7635,0 тыс. руб. В планируемом году весь оборот предприятия возрастет на 20%. Доля продукции собственного

производства во всем обороте увеличится на 2 процентных пункта. Расходы на оплату труда в отчетном году

составили 1582,0 тыс. руб.

Задание4. Начислите заработную плату за сентябрь директору (оклад 14000 тыс. руб.), экономисту

(оклад 10000 тыс. руб.) газового предприятия. Договоры предприятия выполнены. Уровень прибыли за 3

квартал увеличился на 0,8% к обороту по сравнению с 3 кварталом предыдущего года.

Директор проработал

весь квартал, экономист в июле из 27 рабочих дней проработал 18 дней (август и сентябрь проработал

полностью).

В соответствии с Положением о премировании работникам выплачивается премия за

выполнение договоров в размере 20% от месячных окладов работников; за прирост уровня прибыли до 0,5% к

обороту – 10%, свыше 0,5% к обороту – 15% от суммы месячных окладов за квартал за фактически

проработанное время. Все условия премирования работников выполнены.

Задание 5. Рассчитать конкретные месячные оклады работников организации. В организации работают

4 человека: рабочий IV разряда, рабочий III разряда, два рабочий II разряда. Тарифные коэффициенты: для

рабочего IV разряда – 1,36, для рабочего III разряда 1,23, для рабочего II разряда 1,11. В соответствии со

сметой расходов на оплату труда в предстоящем году на заработную плату по расценкам для данного

предприятия предполагается направить 39,54 тыс.руб.

Практическая работа № 7

По дисциплине Экономика организации

Составление сметы затрат на производство продукции

Цель: Научиться составлять локальную смету на отопление (жилого 5ти этажного дома)

Обеспечение:

рабочая тетрадь по дисциплине;

конспект лекций;

калькулятор.

Отчет по практической работе должен содержать:

номер, тему практической работы;

краткое описание каждого задания;

выполненное задание;

ответы на контрольные вопросы.

Выполнение работы:

1.Последовательно выполните предложенные задания;

2.В случае затруднений обращайтесь к преподавателю.

Задание 1. Составить локальноресурсную ведомость.

Наименование

Ед. изм.

Колво

Цена

Стоимость

1.Труба

D=50

D=40

D=32

D=25

м

м

м

м

18,7

7,3

7,5

10 2. Задвижка

D=50

3. Тройник

D=40

D=32

D=25

D=20

4. Отвод 900С

D=50

D=25

5.Воздухозаборник

6.Вентиль

D=20

7.Радиатор

Итого

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

шт.

1

2

2

3

1

3

1

1

5

5

Оплата труда осуществляется по договоренности за объем выполненных работ в размере 100% от

материальных затрат.

Расчет осуществляется по одному стояку, а ведется по схеме отопления жилого 5ти этажного здания, у

которого имеется 5 стояков.

Контрольные вопросы:

1. Назовите виды сметной документации.

2.

3.

Укажите назначение каждого вида сметной документации.

Перечислите основные главы сводного сметного расчета.

Практическая работа №8

По дисциплине Экономика организации

Составление калькуляции себестоимости

Цель работы: Научиться рассчитывать себестоимость.

Обеспечение:

рабочая тетрадь по дисциплине;

конспект лекций;

калькулятор.

Отчет по практической работе должен содержать:

номер, тему практической работы;

краткое описание каждого задания;

выполненное задание;

ответы на контрольные вопросы.

Выполнение работы:

1.Последовательно выполните предложенные задания;

2.В случае затруднений обращайтесь к преподавателю.

Себестоимость денежное выражение издержек предприятия, его текущие расходы на производство и

реализацию продукции.

Себестоимость продукции является одним из показателей эффективности хозяйственной деятельности предприятия.

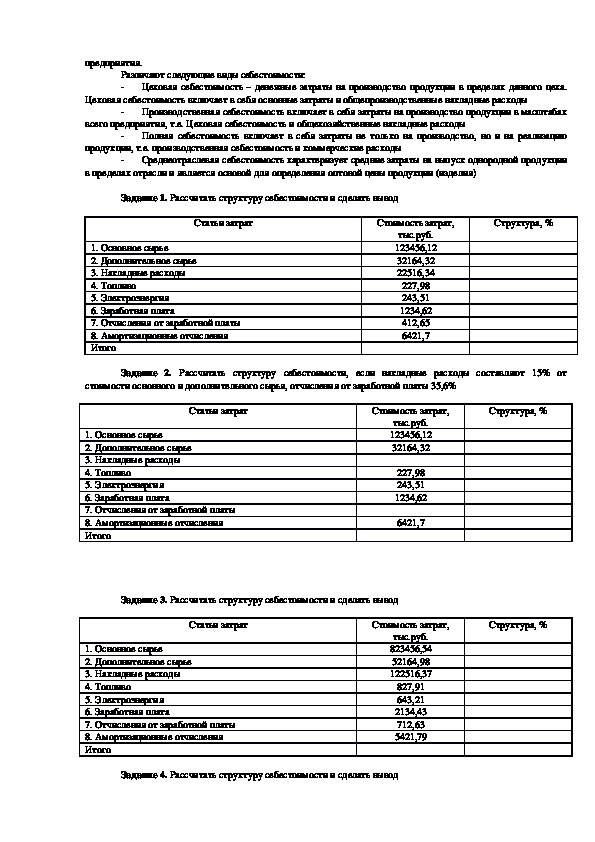

Различают следующие виды себестоимости:

Цеховая себестоимость – денежные затраты на производство продукции в пределах данного цеха.

Цеховая себестоимость включает в себя основные затраты и общепроизводственные накладные расходы

Производственная себестоимость включает в себя затраты на производство продукции в масштабах

всего предприятия, т.е. Цеховая себестоимость и общехозяйственные накладные расходы

Полная себестоимость включает в себя затраты не только на производство, но и на реализацию

продукции, т.е. производственная себестоимость и коммерческие расходы

Среднеотраслевая себестоимость характеризует средние затраты на выпуск однородной продукции

в пределах отрасли и является основой для определения оптовой цены продукции (изделия)

Задание 1. Рассчитать структуру себестоимости и сделать вывод

Статьи затрат

Стоимость затрат,

Структура, %

1. Основное сырье

2. Дополнительное сырье

3. Накладные расходы

4. Топливо

5. Электроэнергия

6. Заработная плата

7. Отчисления от заработной платы

8. Амортизационные отчисления

Итого

тыс.руб.

123456,12

32164,32

22516,34

227,98

243,51

1234,62

412,65

6421,7

Задание 2. Рассчитать структуру себестоимости, если накладные расходы составляют 15% от

стоимости основного и дополнительного сырья, отчисления от заработной платы 35,6%

Статьи затрат

Стоимость затрат,

Структура, %

1. Основное сырье

2. Дополнительное сырье

3. Накладные расходы

4. Топливо

5. Электроэнергия

6. Заработная плата

7. Отчисления от заработной платы

8. Амортизационные отчисления

Итого

тыс.руб.

123456,12

32164,32

227,98

243,51

1234,62

6421,7

Задание 3. Рассчитать структуру себестоимости и сделать вывод

Статьи затрат

1. Основное сырье

2. Дополнительное сырье

3. Накладные расходы

4. Топливо

5. Электроэнергия

6. Заработная плата

7. Отчисления от заработной платы

8. Амортизационные отчисления

Итого

Структура, %

Стоимость затрат,

тыс.руб.

823456,54

52164,98

122516,37

827,91

643,21

2134,43

712,63

5421,79

Задание 4. Рассчитать структуру себестоимости и сделать вывод Статьи затрат

Стоимость затрат,

Структура, %

1. Основное сырье

2. Дополнительное сырье

3. Накладные расходы

4. Топливо на технологические цели

5. Электроэнергия на технологические цели

6. Заработная плата

7. Отчисления от заработной платы

8. Амортизационные отчисления

9. Производственная себестоимость

10. Общехозяйственные расходы (1,5% от производственной

себестоимости)

11. Производственная себестоимость

12. Коммерческие расходы (0,5% от производственной

себестоимости)

13. Полная себестоимость

тыс.руб.

323456,12

92164,32

32516,34

127,98

243,51

2234,62

212,65

2421,75

Контрольные вопросы:

1. Что такое себестоимость продукции и какова ее структура?

2. Назовите виды себестоимости и ее отраслевые особенности.

3. Валовой доход: понятие, сущность, источники образования и показатели его измерения.

Практическая работа №9

По дисциплине Экономика организации

Расчет эффективности капитальных вложений

Цель работы: Научиться осуществлять расчет экономической эффективности затрат.

Обеспечение:

рабочая тетрадь по дисциплине;

конспект лекций;

калькулятор.

Отчет по практической работе должен содержать:

номер, тему практической работы; краткое описание каждого задания;

выполненное задание;

ответы на контрольные вопросы.

Выполнение работы:

1.Последовательно выполните предложенные задания;

2.В случае затруднений обращайтесь к преподавателю.

Расчет капитальных вложений.

Капитальные вложения складываются из стоимости оборудования по оптовой цене, затрат на монтаж

оборудования и стоимости запасных частей:

До внедрения К1= Ц1*k+Ц1+m*Ц1

после внедрения К2=Ц2+к*Ц2+т*Ц2

Себестоимость изменится по следующим статьям:

сырье, в связи с увеличением выхода продукции;

амортизация и затраты на ремонт, в связи с изменением первоначальной стоимости основных фондов;

электроэнергия, в связи с изменением установленной мощности двигателей:

1. Затраты на сырье М=П*Б

2. Амортизация основных фондов А= К*На/100

3. Затраты на ремонт Р= К*Нр/100

4. Электроэнергия Э=Цэ*Т*Д*W

5. Сумма затрат по меняющимся статьям себестоимости С=(С1+Ен*К1)(С2+Ен*К2)

Где Ен=0,012 постоянная норма дисконта.

Задание 1. Исходные данные (до внедрения):

годовой объем продукции П=64000т

оптовая цена оборудования Ц1=86000руб.

стоимость сырья на 1т продукции Б1=200руб.

установленная мощность электродвигателей W=5кВт.

После внедрения: П=90000т

Ц2=100000руб.

Б2=200 руб

W=7кВт.

При расчете учесть, что:

1.

2.

3. Время работы организации Т=16 ч/сут.

4. Годовой рабочий период Д=4,38 руб.

5. На=4,5% от первоначальной стоимости (капитальные вложения).

6. Нр=1,0% от капитальных вложений.

Затраты на монтаж оборудования К=15% от Ц.

Затраты на запчасти m=3% от Ц.

Практическая работа №10

По дисциплине Экономика организации

Расчет прибыли и рентабельности

Цель работы: Научиться рассчитывать прибыль и рентабельности организации.

Обеспечение: рабочая тетрадь по дисциплине;

конспект лекций;

калькулятор.

Отчет по практической работе должен содержать:

номер, тему практической работы;

краткое описание каждого задания;

выполненное задание;

ответы на контрольные вопросы.

Выполнение работы:

1.Последовательно выполните предложенные задания;

2.В случае затруднений обращайтесь к преподавателю.

На изменение численности, Ч, оказывает влияние изменения объема оборота и среднегодового оборота

на одного торгового работника (производительности труда).

Ч

О

ПТ

,

(1)

где

О – оборот предприятия, тыс. руб.;

ПТ – производительность труда одного работника, тыс. руб.

Важным направлением анализа численности работников является анализ движения кадров, для чего

рассчитываются и оцениваются в динамике такие показатели как коэффициенты по приему работников, Кп, по

увольнению работников, Ку, общего оборота, Оо, сменяемости, Кс, текучести кадров, Кт, расчет которых

производится по следующим формулам

%100

%100

Кп

Ку

Чп

Чсс

Чу

Чсс

Чсс

(

Чусж

)

Чнтд

Кт

%100

(2)

(3)

(4)

где

Чсс – среднесписочная численность работников;

Чп – численность принятых работников;

Чу – численность уволенных работников;

Чусж – численность работников уволенных по собственному желанию;

Чнтд – численность работников уволенных за нарушение трудовой дисциплины.

Цель анализа производительности труда состоит в резервах ее роста. В процессе анализа оценивается

динамика производительности труда в целом по предприятию и по категориям работников.

Например, производительность труда в значительной степени зависит от изменения состава кадров, в

частности от изменения доли основных работников в общей численности работников и их производительности

труда. Влияние этих факторов на производительность труда, ПТ, рассчитывается с использованием формулы

ПТ

ПТпр

,ДП

(5)

где

ПТпр – производительность труда рабочих;

ДП – удельный вес численности рабочих в общей численности коллектива предприятия.

При анализе производительности труда рассчитывают влияние на нее изменения фондоотдачи и

фондовооруженности труда. Производительность труда, ПТ, рассчитывается по следующей формуле

ПТ

т,ФФо

(6) где

Фо – фондоотдача;

Фт – фондовооруженность труда.

Влияние изменения фондоотдачи, Фо, и фондовооруженности, Фт, рассчитываются по следующим

формулам

Фо

1

т

Ф

0

Фо

о

Ф

т

о

(7)

Фо

1

т

Ф

1

т

ФФо

1

(8)

о

Задание 1. Проведите анализ производительности труда работников предприятия, рассчитайте влияние

изменения фондовооруженности и фондоотдачи на изменение производительности труда за отчетный год на

основании следующих данных.

Показатели

Предшествующий год

Отчетный год

Оборот торговли, тыс. руб.

Среднегодовая стоимость основных фондов, тыс. руб.

Среднесписочная численность работников, чел.

29800,0

2420,0

22

35160,0

2640,0

23

Задание 2.Предприятие имеет 10 рабочих мест, работает без выходных. Продолжительность работы 12

часов без перерыва на обед. В планируемом году число календарных дней 365, в том числе праздничных,

воскресных и субботних дней 112. продолжительность рабочей смены рабочих 8 часов при пятидневной рабочей

недели. Продолжительность отпуска 24 дня. По данным анализа невыходы на работу по болезни и другим

причинам составляют 5 дней году в среднем на одного работника. Определить плановую численность

работников.

Задание 3. Рассчитайте расходы на оплату труда по предприятию на планируемый год. В отчетном году

весь оборот предприятия составил 12410,0 тыс. руб., в том числе по продукции собственного производства

7635,0 тыс. руб. В планируемом году весь оборот предприятия возрастет на 20%. Доля продукции собственного

производства во всем обороте увеличится на 2 процентных пункта. Расходы на оплату труда в отчетном году

составили 1582,0 тыс. руб.

Задание 4. Начислите заработную плату за сентябрь директору (оклад 14000 тыс. руб.), экономисту

(оклад 10000 тыс. руб.) оптовой базы. Договоры на поставку товаров в розничную торговую сеть оптовой базой

выполнены. Уровень прибыли за 3 квартал увеличился на 0,8% к обороту по сравнению с 3 кварталом

предыдущего года.

Директор проработал весь квартал, экономист в июле из 27 рабочих дней проработал 18 дней (август и

сентябрь проработал полностью).

В соответствии с Положением о премировании работникам оптовой базы выплачивается премия за

выполнение договоров на поставку товаров в розничную торговую сеть в размере 20% от месячных окладов

работников; за прирост уровня прибыли до 0,5% к обороту – 10%, свыше 0,5% к обороту – 15% от суммы

месячных окладов за квартал за фактически проработанное время. Все условия премирования работников

выполнены.

Контрольные вопросы:

1.Для чего необходимо планировать трудовые показатели?

2.Что дает анализ трудовых показателей?

3.Как влияют показатели по труду на работу всего предприятия?

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

МЕТОДИЧЕСКИЕ УКАЗАНИЯ по выполнению практических работ по Экономике организации для специальности 08.02.07 Монтаж и эксплуатация внутренних сантехнических устройств, кондиционирования воздуха и вентиляции

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

10.04.2018

Посмотрите также:

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале