Поделиться

МЕТОДИЧНІ ВКАЗІВКИ

до практичних занять

Фінансово-кредитний механізм підприємства

9.1 Мета завдання – ознайомлення з показниками оцінки фінансового стану підприємства та з методом розрахунку імовірності настання банкрутства.

9.2 Методичні вказівки з організації самостійної роботи студентів

Під час вивчення даної теми рекомендується використовувати конспект лекцій [19], навчальний посібник до самостійної роботи студентів [20], інші джерела [4, 6, 9, 18, 21, 22, 31, 32].

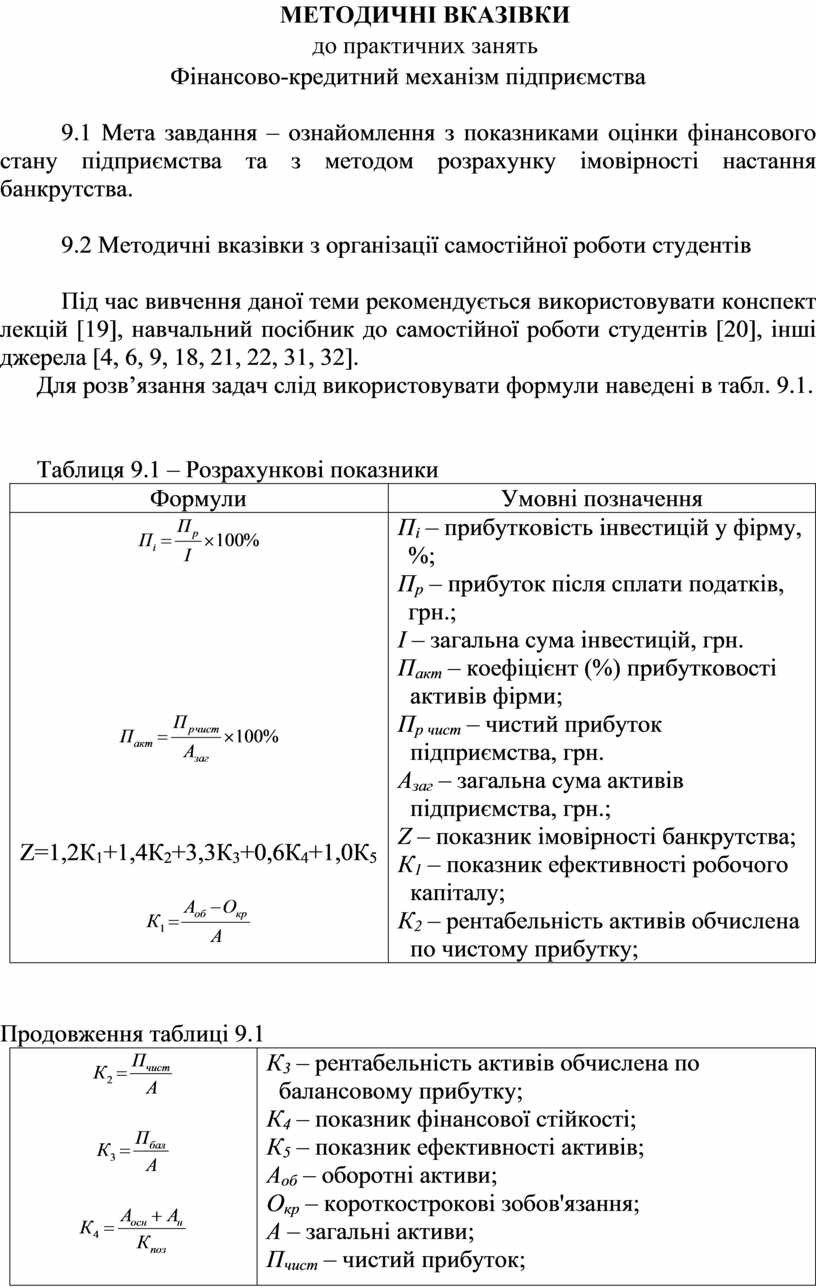

Для розв’язання задач слід використовувати формули наведені в табл. 9.1.

Таблиця 9.1 – Розрахункові показники

|

Формули |

Умовні позначення |

|

|

Пi – прибутковість інвестицій у фірму, %; Пр – прибуток після сплати податків, грн.; І – загальна сума інвестицій, грн. |

|

|

Пакт – коефіцієнт (%) прибутковості активів фірми; Пр чист – чистий прибуток підприємства, грн. Азаг – загальна сума активів підприємства, грн.; |

|

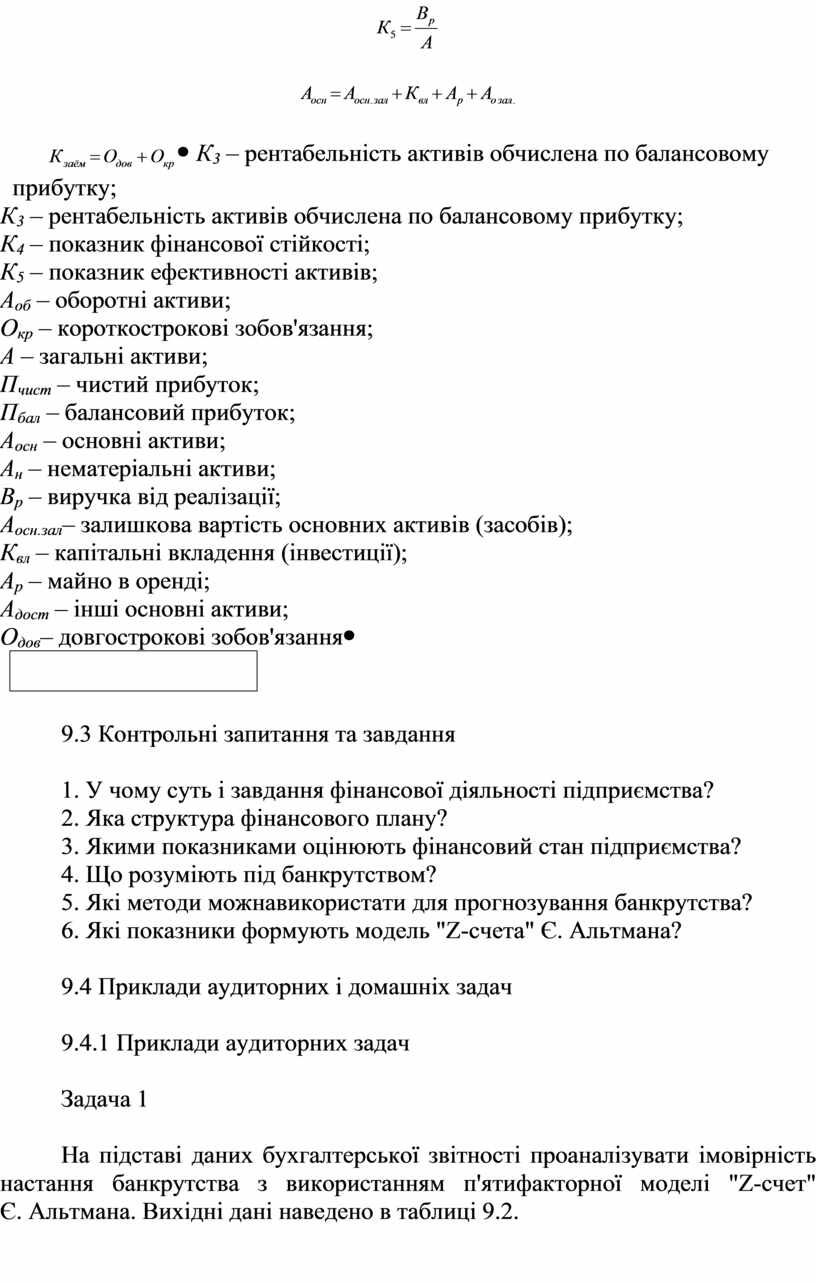

Z=1,2К1+1,4К2+3,3К3+0,6К4+1,0К5

|

Z – показник імовірності банкрутства; К1 – показник ефективності робочого капіталу; К2 – рентабельність активів обчислена по чистому прибутку; |

Продовження таблиці 9.1

|

|

К3 – рентабельність активів обчислена по балансовому прибутку; К4 – показник фінансової стійкості; К5 – показник ефективності активів; Аоб – оборотні активи; Окр – короткострокові зобов'язання; А – загальні активи; Пчист – чистий прибуток; Пбал – балансовий прибуток; Аосн – основні активи; Ан – нематеріальні активи; Вр – виручка від реалізації; Аосн.зал– залишкова вартість основних активів (засобів); Квл – капітальні вкладення (інвестиції); Ар – майно в оренді; Адост – інші основні активи; Одов– довгострокові зобов'язання |

9.3 Контрольні запитання та завдання

1. У чому суть і завдання фінансової діяльності підприємства?

2. Яка структура фінансового плану?

3. Якими показниками оцінюють фінансовий стан підприємства?

4. Що розуміють під банкрутством?

5. Які методи можнавикористати для прогнозування банкрутства?

6. Які показники формують модель "Z-счета" Є. Альтмана?

9.4 Приклади аудиторних і домашніх задач

9.4.1 Приклади аудиторних задач

Задача 1

На підставі даних бухгалтерської звітності проаналізувати імовірність настання банкрутства з використанням п'ятифакторної моделі "Z-счет" Є. Альтмана. Вихідні дані наведено в таблиці 9.2.

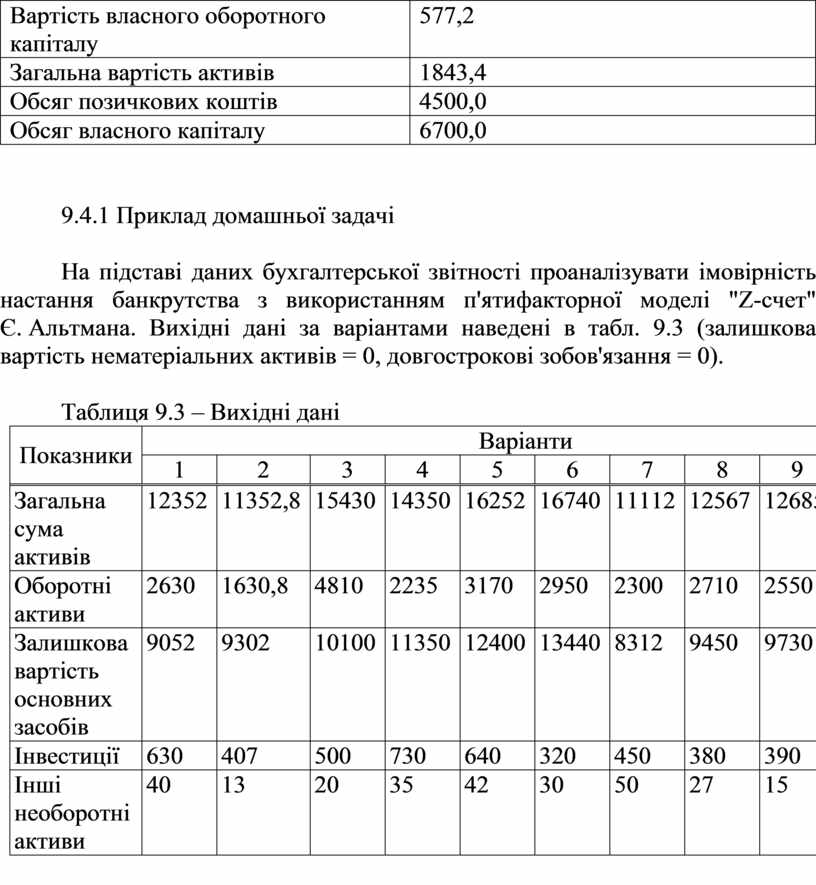

Таблиця 9.1 – Вихідні дані

|

Показник |

Сума, тис. грн.. |

|

Виручка від реалізації продукції |

2732,5 |

|

Податок на додану вартість |

455,5 |

|

Чиста виручка від реалізації продукції |

2277,0 |

|

Валові витрати на виробництво і реалізацію продукції |

2168,3 |

|

Вартість власного оборотного капіталу |

577,2 |

|

Загальна вартість активів |

1843,4 |

|

Обсяг позичкових коштів |

4500,0 |

|

Обсяг власного капіталу |

6700,0 |

9.4.1 Приклад домашньої задачі

На підставі даних бухгалтерської звітності проаналізувати імовірність настання банкрутства з використанням п'ятифакторної моделі "Z-счет" Є. Альтмана. Вихідні дані за варіантами наведені в табл. 9.3 (залишкова вартість нематеріальних активів = 0, довгострокові зобов'язання = 0).

Таблиця 9.3 – Вихідні дані

|

Показники |

Варіанти |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Загальна сума активів |

12352 |

11352,8 |

15430 |

14350 |

16252 |

16740 |

11112 |

12567 |

12685 |

13315 |

|

Оборотні активи |

2630 |

1630,8 |

4810 |

2235 |

3170 |

2950 |

2300 |

2710 |

2550 |

2430 |

|

Залишкова вартість основних засобів |

9052 |

9302 |

10100 |

11350 |

12400 |

13440 |

8312 |

9450 |

9730 |

10450 |

|

Інвестиції |

630 |

407 |

500 |

730 |

640 |

320 |

450 |

380 |

390 |

410 |

|

Інші необоротні активи |

40 |

13 |

20 |

35 |

42 |

30 |

50 |

27 |

15 |

25 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.