Поделиться

МЕТОДИЧНІ ВКАЗІВКИ

до практичних занять

Майно підприємства

Необоротні активи підприємства

2.1.1 Мета завдання – ознайомлення з методами оцінки, визначення амортизаційних відрахувань та розрахунком показників використання основних фондів.

2.1.2 Методичні вказівки з організації самостійної роботи студентів

Під час вивчення даної теми рекомендується використовувати конспект лекцій [19], навчальний посібник до самостійної роботи студентів [20], законодавчі акти [3, 16], інші джерела [4, с.150 - 166], [6,с. 128 - 152], [8, с.119 - 134], [9, с.119 - 134], [18, с.93 - 100], [32, с.218 - 233].

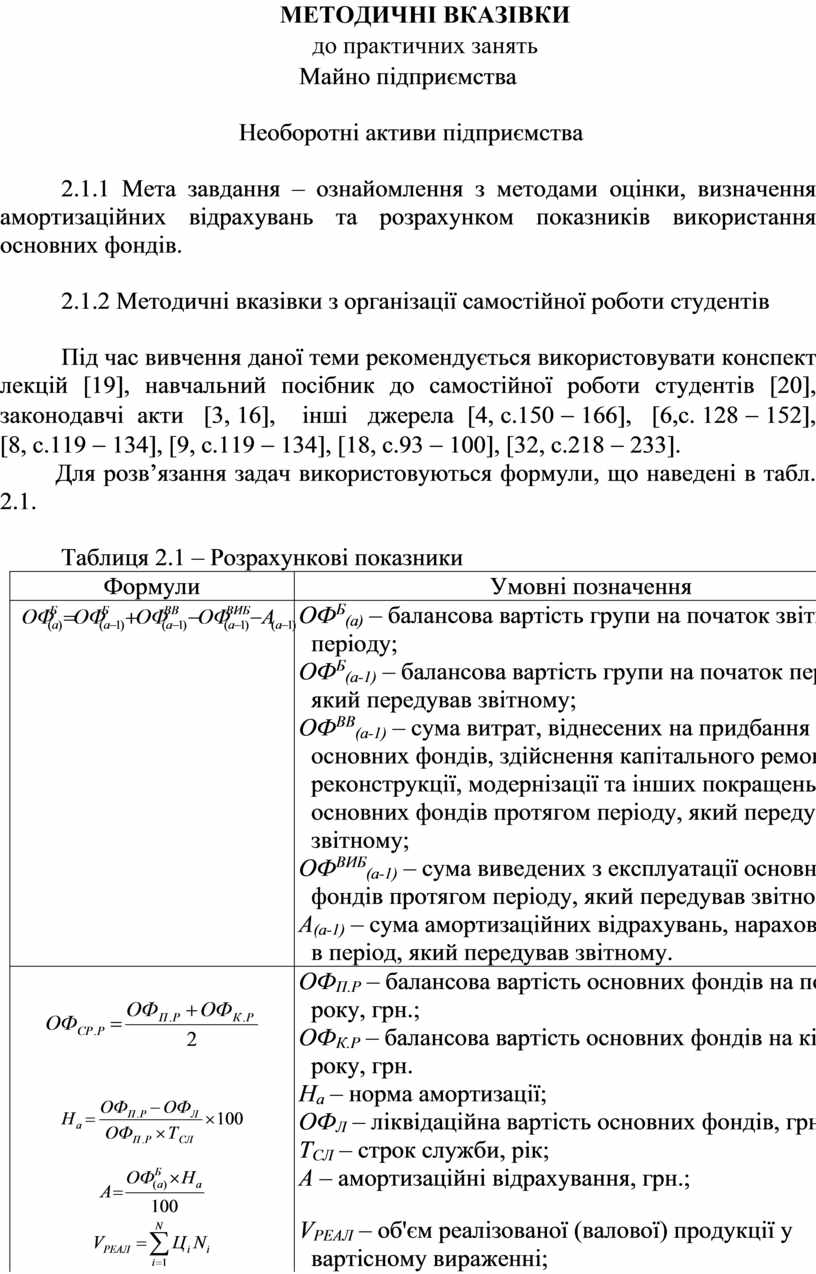

Для розв’язання задач використовуються формули, що наведені в табл. 2.1.

Таблиця 2.1 – Розрахункові показники

|

Формули |

Умовні позначення |

|

|

ОФБ(а) – балансова вартість групи на початок звітного періоду; ОФБ(а-1) – балансова вартість групи на початок періоду, який передував звітному; ОФВВ(а-1) – сума витрат, віднесених на придбання основних фондів, здійснення капітального ремонту, реконструкції, модернізації та інших покращень основних фондів протягом періоду, який передував звітному; ОФВИБ(а-1) – сума виведених з експлуатації основних фондів протягом періоду, який передував звітному; А(а-1) – сума амортизаційних відрахувань, нарахованих в період, який передував звітному. |

|

|

ОФП.Р – балансова вартість основних фондів на початок року, грн.; ОФК.Р – балансова вартість основних фондів на кінець року, грн. |

|

|

На – норма амортизації; ОФЛ – ліквідаційна вартість основних фондів, грн.; ТСЛ – строк служби, рік; |

|

|

А – амортизаційні відрахування, грн.; |

|

|

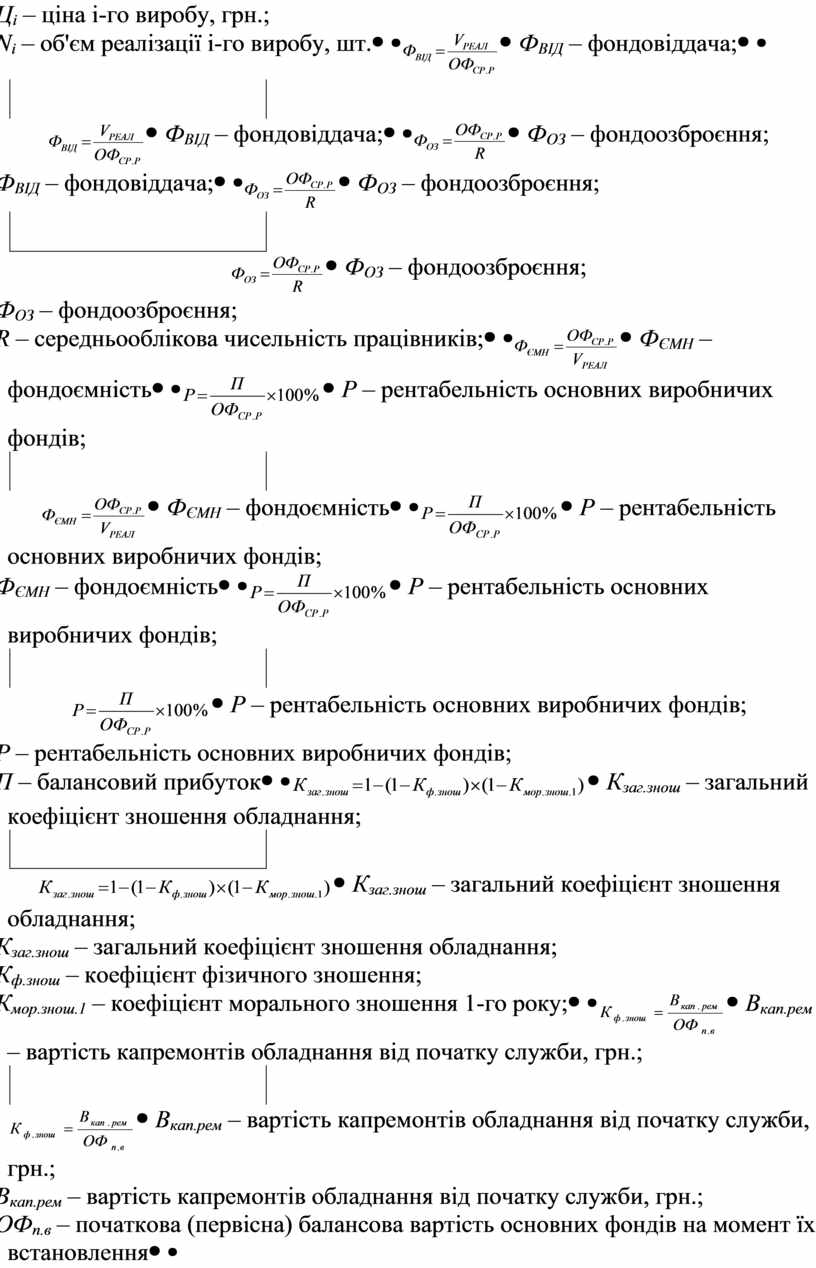

VРЕАЛ – об'єм реалізованої (валової) продукції у вартісному вираженні; Ці – ціна і-го виробу, грн.; Nі – об'єм реалізації і-го виробу, шт. |

|

|

ФВІД – фондовіддача; |

|

|

ФОЗ – фондоозброєння; R – середньооблікова чисельність працівників; |

|

|

ФЄМН – фондоємність |

|

|

Р – рентабельність основних виробничих фондів; П – балансовий прибуток |

|

|

Кзаг.знош – загальний коефіцієнт зношення обладнання; Кф.знош – коефіцієнт фізичного зношення; Кмор.знош.1 – коефіцієнт морального зношення 1-го року; |

|

|

Вкап.рем – вартість капремонтів обладнання від початку служби, грн.; ОФп.в – початкова (первісна) балансова вартість основних фондів на момент їх встановлення |

Продовження таблиці 2.1

|

|

Ц – ціна обладнання, грн.; Т – транспортні витрати на доставку обладнання, грн.; М – витрати на установку і монтаж обладнання, грн. |

|

|

Азнош (сум.) – сума амортизаційних відрахувань від початку служби (сума зношення), грн. |

|

|

Тф, Тн – відповідно фактичний та нормативний строк служби обладнання, роки; |

|

|

ОФвідн – відновна вартість основних фондів (вартість їх відтворення в сучасних умовах); |

|

|

DПп – річний приріст продуктивності праці в країні, %; t – кількість років експлуатації обладнання з моменту введення; |

|

|

Конов – коефіцієнт оновлення; ОФвв – вартість введених основних фондів за певний період, грн.; ОФк – вартість основних фондів на кінець періоду, грн. |

|

|

Квиб – коефіцієнт вибуття; ОФлік – вартість ліквідованих основних фондів за певний період (рік), грн.; ОФпоч – вартість основних фондів на початок періоду, грн. |

|

|

|

|

|

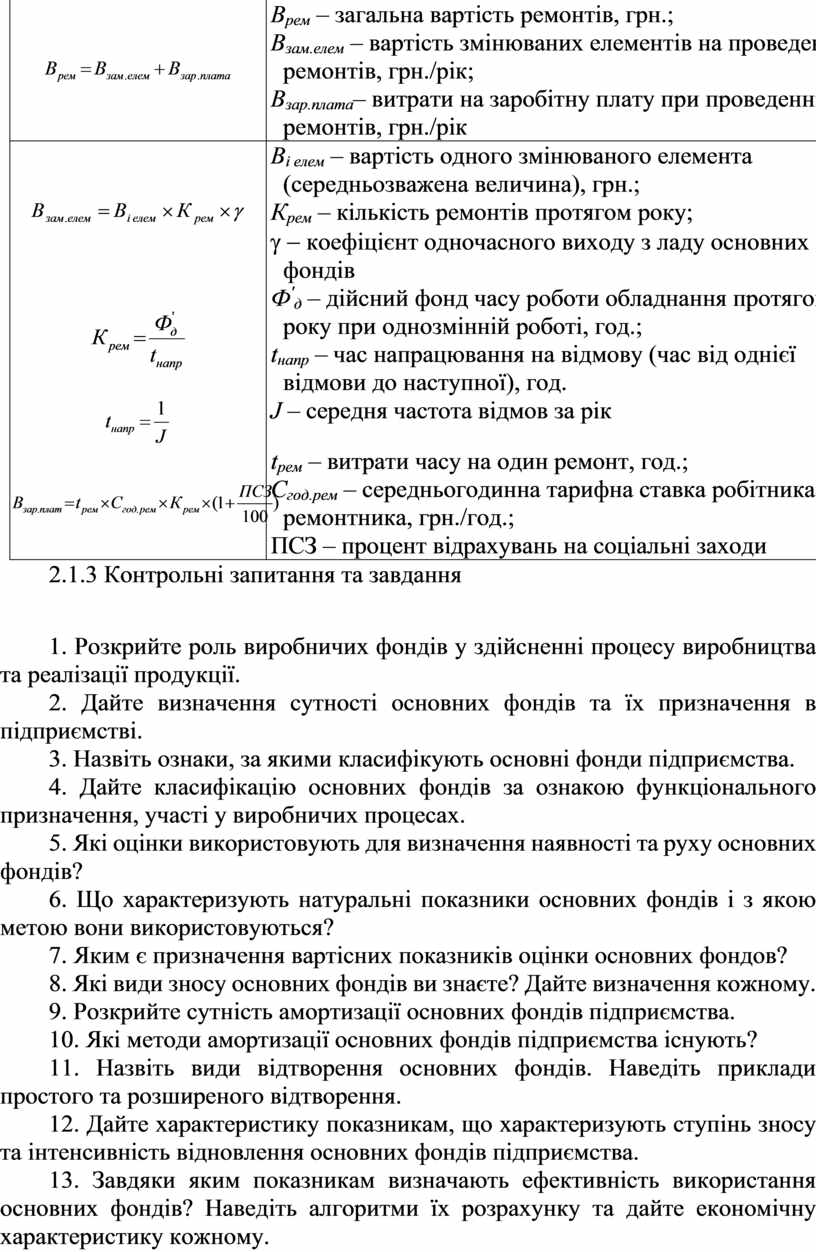

Врем – загальна вартість ремонтів, грн.; Взам.елем – вартість змінюваних елементів на проведення ремонтів, грн./рік; Взар.плата– витрати на заробітну плату при проведенні ремонтів, грн./рік |

|

|

Ві елем – вартість одного змінюваного елемента (середньозважена величина), грн.; Крем – кількість ремонтів протягом року; g - коефіцієнт одночасного виходу з ладу основних фондів |

|

|

Ф'д – дійсний фонд часу роботи обладнання протягом року при однозмінній роботі, год.; tнапр – час напрацювання на відмову (час від однієї відмови до наступної), год. |

|

|

J – середня частота відмов за рік |

|

|

tрем – витрати часу на один ремонт, год.; Сгод.рем – середньогодинна тарифна ставка робітника-ремонтника, грн./год.; ПСЗ – процент відрахувань на соціальні заходи |

2.1.3 Контрольні запитання та завдання

1. Розкрийте роль виробничих фондів у здійсненні процесу виробництва та реалізації продукції.

2. Дайте визначення сутності основних фондів та їх призначення в підприємстві.

3. Назвіть ознаки, за якими класифікують основні фонди підприємства.

4. Дайте класифікацію основних фондів за ознакою функціонального призначення, участі у виробничих процесах.

5. Які оцінки використовують для визначення наявності та руху основних фондів?

6. Що характеризують натуральні показники основних фондів і з якою метою вони використовуються?

7. Яким є призначення вартісних показників оцінки основних фондов?

8. Які види зносу основних фондів ви знаєте? Дайте визначення кожному.

9. Розкрийте сутність амортизації основних фондів підприємства.

10. Які методи амортизації основних фондів підприємства існують?

11. Назвіть види відтворення основних фондів. Наведіть приклади простого та розширеного відтворення.

12. Дайте характеристику показникам, що характеризують ступінь зносу та інтенсивність відновлення основних фондів підприємства.

13. Завдяки яким показникам визначають ефективність використання основних фондів? Наведіть алгоритми їх розрахунку та дайте економічну характеристику кожному.

14. Укажіть шляхи підвищення ефективності використання основних фондів.

15. Охарактеризуйте екстенсивний та інтенсивний напрямки підвищення ефективності використання основних фондів підприємства.

2.1.4 Приклади аудиторних і домашніх задач

2.1.4.1 Приклад розв’язання задачі

Визначити суму амортизаційних відрахувань кумулятивним методом для устаткування з первісною вартістю 40000 грн., ліквідаційною – 1600 грн. і нормативним строком експлуатації 5 років.

Розв’язання

1. Сума цілих значень дорівнює

Тсум = 1+2+3+4+5 =15 умов. років.

2. Для випадку прискореної амортизації дроби будуть такі:

5/15, 4/15, 3/15, 2/15, 1/15.

3. Річні відрахування мають такі значення:

- перший рік – А1=5/15 ´(40000-1600)=12800 грн.;

- другий рік – А2=4/15 ´(40000-1600)=10240 грн.;

- третій рік – А3=3/15 ´(40000-1600)=7680 грн.;

- четвертий рік – А4=2/15 ´(40000-1600)=5120 грн.;

- п’ятий рік – А5=1/15 ´(40000-1600)=2560 грн.;

2.1.4.2 Приклади аудиторних задач

Задача 1

Визначити первісну і залишкову вартість основних виробничих фондів на підставі наступних даних: ціна придбання одиниці устаткування по варіантах наведено в таблиці 2.2 Транспортно-монтажні витрати— 1,0 тис. грн.; норма амортизації— 8 % чи 0,08; період експлуатації— 7 років.

Таблиця 2.2 – Вихідні дані

|

Показник |

Варіант |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Ціна придбання, тис. грн. |

7 |

4 |

8 |

5 |

9 |

3 |

6 |

11 |

9 |

14 |

Задача 2

Визначити суму амортизаційних відрахувань прямолінійним та кумулятивним методами нарахування амортизації основних виробничих фондів. Первісна вартість одиниці устаткування наведено в таблиці 2.3., а термін експлуатації— 5 років.

Таблиця 2.3 – Вихідні дані

|

Показник |

Варіант |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Ціна одиниці устаткування, тис. грн |

10 |

14 |

18 |

15 |

12 |

13 |

16 |

11 |

9 |

17 |

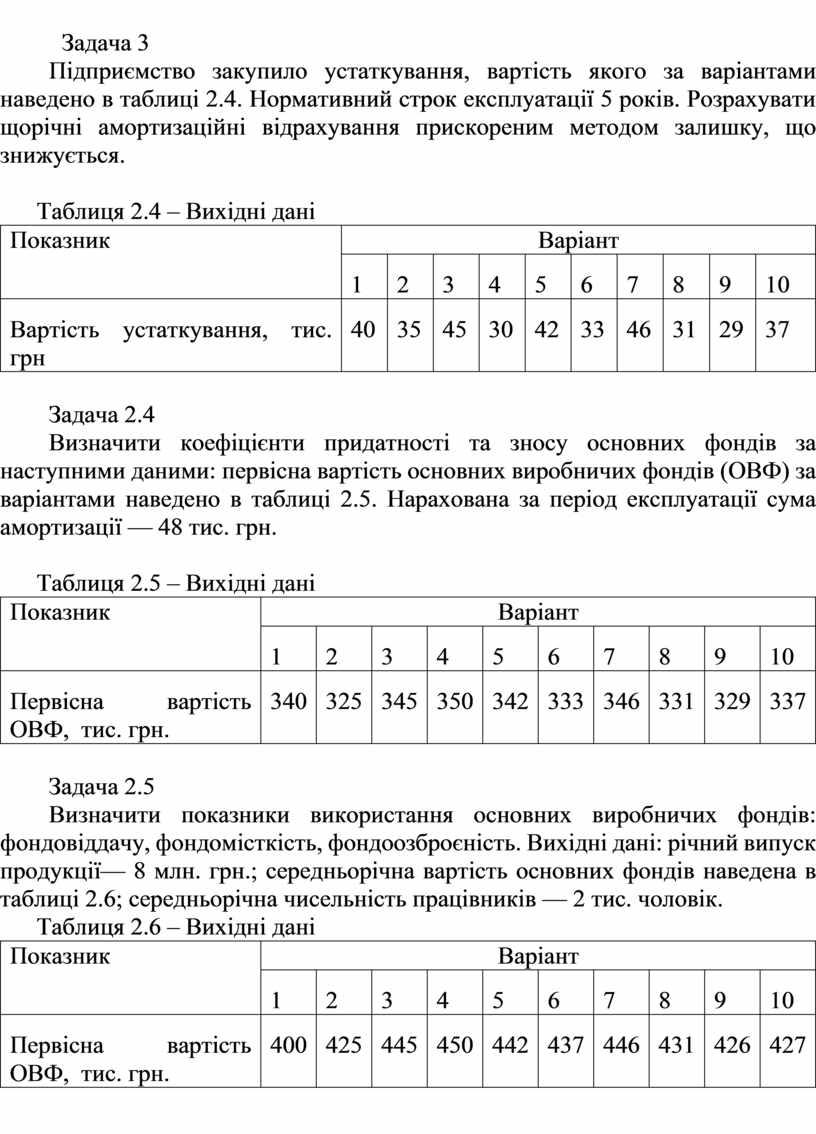

Задача 3

Підприємство закупило устаткування, вартість якого за варіантами наведено в таблиці 2.4. Нормативний строк експлуатації 5 років. Розрахувати щорічні амортизаційні відрахування прискореним методом залишку, що знижується.

Таблиця 2.4 – Вихідні дані

|

Показник |

Варіант |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Вартість устаткування, тис. грн |

40 |

35 |

45 |

30 |

42 |

33 |

46 |

31 |

29 |

37 |

Задача 2.4

Визначити коефіцієнти придатності та зносу основних фондів за наступними даними: первісна вартість основних виробничих фондів (ОВФ) за варіантами наведено в таблиці 2.5. Нарахована за період експлуатації сума амортизації — 48 тис. грн.

Таблиця 2.5 – Вихідні дані

|

Показник |

Варіант |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Первісна вартість ОВФ, тис. грн. |

340 |

325 |

345 |

350 |

342 |

333 |

346 |

331 |

329 |

337 |

Задача 2.5

Визначити показники використання основних виробничих фондів: фондовіддачу, фондомісткість, фондоозброєність. Вихідні дані: річний випуск продукції— 8 млн. грн.; середньорічна вартість основних фондів наведена в таблиці 2.6; середньорічна чисельність працівників — 2 тис. чоловік.

Таблиця 2.6 – Вихідні дані

|

Показник |

Варіант |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Первісна вартість ОВФ, тис. грн. |

400 |

425 |

445 |

450 |

442 |

437 |

446 |

431 |

426 |

427 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.