Поделиться

МЕТОДИЧНІ ВКАЗІВКИ

до практичних занять

Оборотні активи підприємства (обігові кошти)

2.2.1 Мета завдання – ознайомлення з методикою розрахунку нормованої частини обігових коштів і показниками ефективності їх використання.

2.2.1 Методичні вказівки з організації самостійної роботи студентів

Під час вивчення даної теми рекомендується використовувати конспект лекцій [19], навчальний посібник до самостійної роботи студентів [20], , інші джерела [4, с.167 - 193], [8, с.90 - 119], [21, с.46 - 58], [31 , с. 97 - 112] .

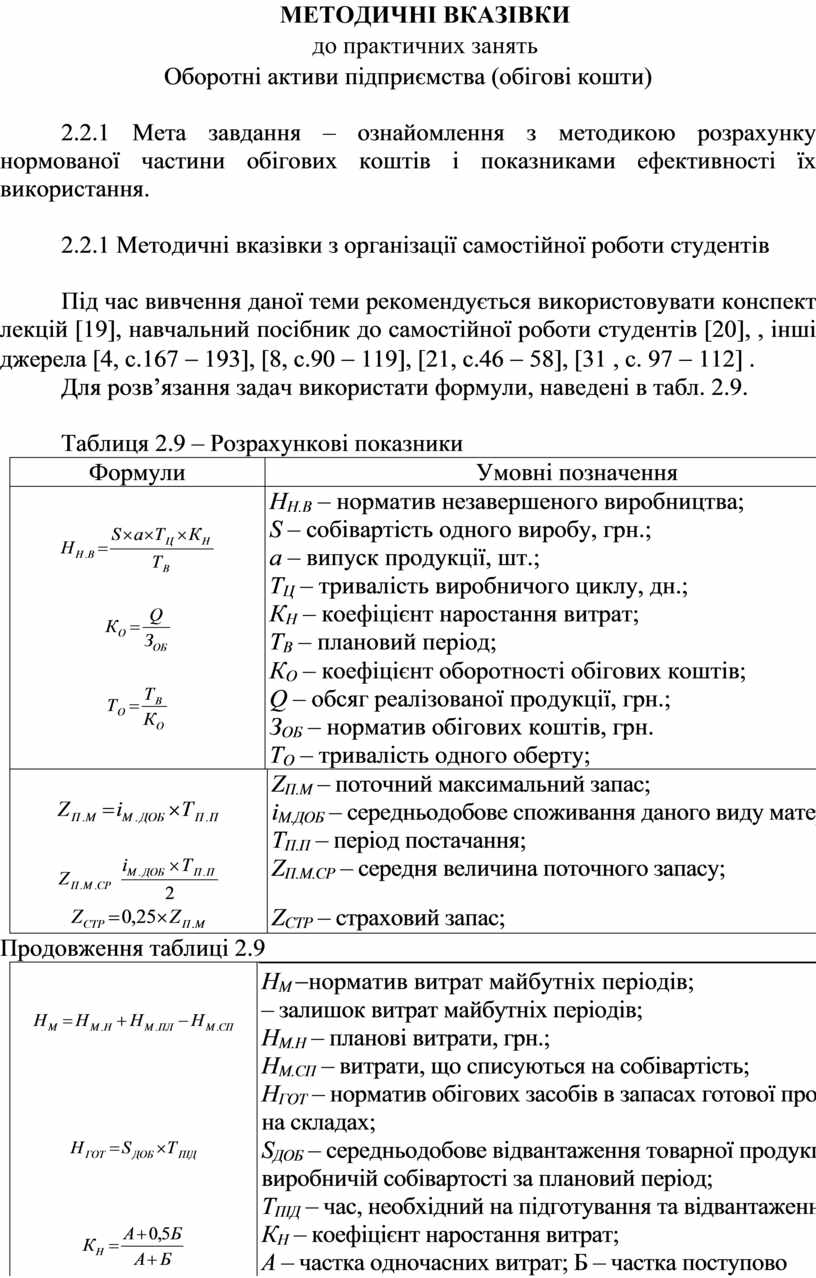

Для розв’язання задач використати формули, наведені в табл. 2.9.

Таблиця 2.9 – Розрахункові показники

|

Формули |

Умовні позначення |

|

|

|

НН.В – норматив незавершеного виробництва; S – собівартість одного виробу, грн.; а – випуск продукції, шт.; ТЦ – тривалість виробничого циклу, дн.; КН – коефіцієнт наростання витрат; ТВ – плановий період; |

|

|

КО – коефіцієнт оборотності обігових коштів; Q – обсяг реалізованої продукції, грн.; ЗОБ – норматив обігових коштів, грн. ТО – тривалість одного оберту; |

||

|

|

ZП.М – поточний максимальний запас; іМ.ДОБ – середньодобове споживання даного виду матеріалу; ТП.П – період постачання; |

|

|

|

ZП.М.СР – середня величина поточного запасу; |

|

|

|

ZСТР – страховий запас; |

|

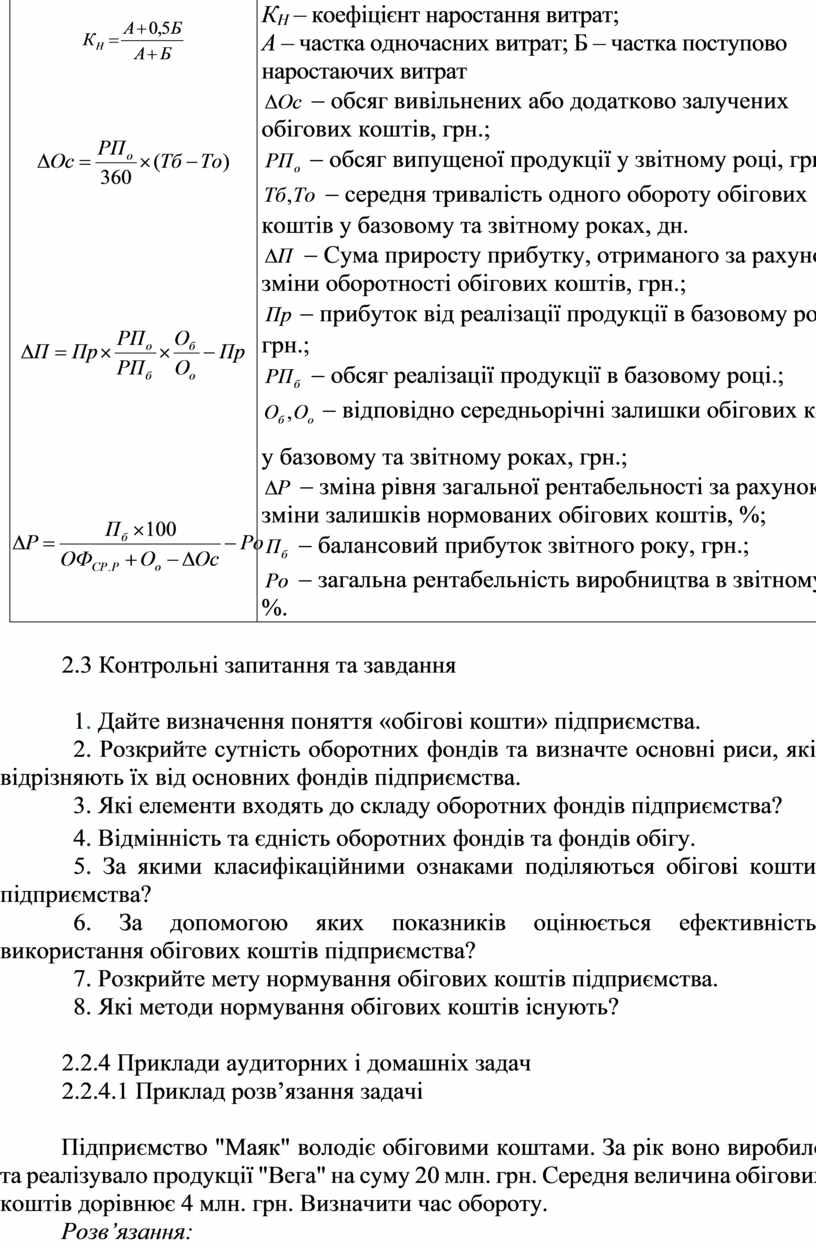

Продовження таблиці 2.9

|

|

НМ -норматив витрат майбутніх періодів; – залишок витрат майбутніх періодів; НМ.Н – планові витрати, грн.; НМ.СП – витрати, що списуються на собівартість; |

|

|

НГОТ – норматив обігових засобів в запасах готової продукції на складах; SДОБ – середньодобове відвантаження товарної продукції по виробничій собівартості за плановий період; ТПІД – час, необхідний на підготування та відвантаження, дн.; |

|

|

КН – коефіцієнт наростання витрат; А – частка одночасних витрат; Б – частка поступово наростаючих витрат |

|

|

|

|

|

|

|

|

|

2.3 Контрольні запитання та завдання

1. Дайте визначення поняття «обігові кошти» підприємства.

2. Розкрийте сутність оборотних фондів та визначте основні риси, які відрізняють їх від основних фондів підприємства.

3. Які елементи входять до складу оборотних фондів підприємства?

4. Відмінність та єдність оборотних фондів та фондів обігу.

5. За якими класифікаційними ознаками поділяються обігові кошти підприємства?

6. За допомогою яких показників оцінюється ефективність використання обігових коштів підприємства?

7. Розкрийте мету нормування обігових коштів підприємства.

8. Які методи нормування обігових коштів існують?

2.2.4 Приклади аудиторних і домашніх задач

2.2.4.1 Приклад розв’язання задачі

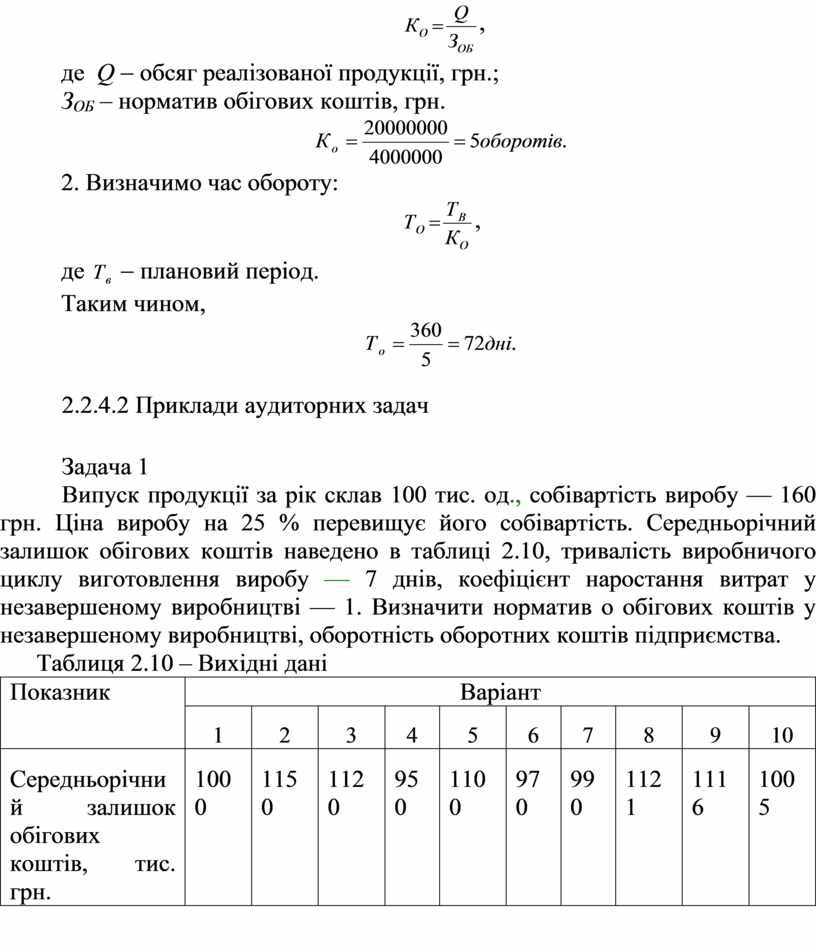

Підприємство "Маяк" володіє обіговими коштами. За рік воно виробило та реалізувало продукції "Вега" на суму 20 млн. грн. Середня величина обігових коштів дорівнює 4 млн. грн. Визначити час обороту.

Розв’язання:

1. Визначимо коефіцієнт оборотності обігових коштів, який розраховується так:

![]() ,

,

де Q - обсяг реалізованої продукції, грн.;

ЗОБ – норматив обігових коштів, грн.

![]()

2. Визначимо час обороту:

![]() ,

,

де

![]() - плановий період.

- плановий період.

Таким чином,

![]()

2.2.4.2 Приклади аудиторних задач

Задача 1

Випуск продукції за рік склав 100 тис. од., собівартість виробу — 160 грн. Ціна виробу на 25 % перевищує його собівартість. Середньорічний залишок обігових коштів наведено в таблиці 2.10, тривалість виробничого циклу виготовлення виробу — 7 днів, коефіцієнт наростання витрат у незавершеному виробництві — 1. Визначити норматив о обігових коштів у незавершеному виробництві, оборотність оборотних коштів підприємства.

Таблиця 2.10 – Вихідні дані

|

Показник |

Варіант |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Середньорічний залишок обігових коштів, тис. грн. |

1000 |

1150 |

1120 |

950 |

1100 |

970 |

990 |

1121 |

1116 |

1005 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.