Поделиться

МЕТОДИЧНІ ВКАЗІВКИ

до практичних занять

Витрати виробництва та реалізації продукції (собівартість продукції)

5.1 Мета завдання – ознайомлення з методами розрахунку собівартості на різних стадіях проектування та виготовлення продукції.

5.2 Методичні вказівки з організації самостійної роботи студентів

Під час вивчення даної теми рекомендується використовувати конспект лекцій [19], навчальний посібник до самостійної роботи студентів [20], законодавчі акти [12], інші джерела [4, с.234 - 253], [6, с. 264 - 281], [9, 403 - 432], [17, с.88 - 96]., [31, с.568 - 584].

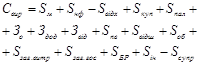

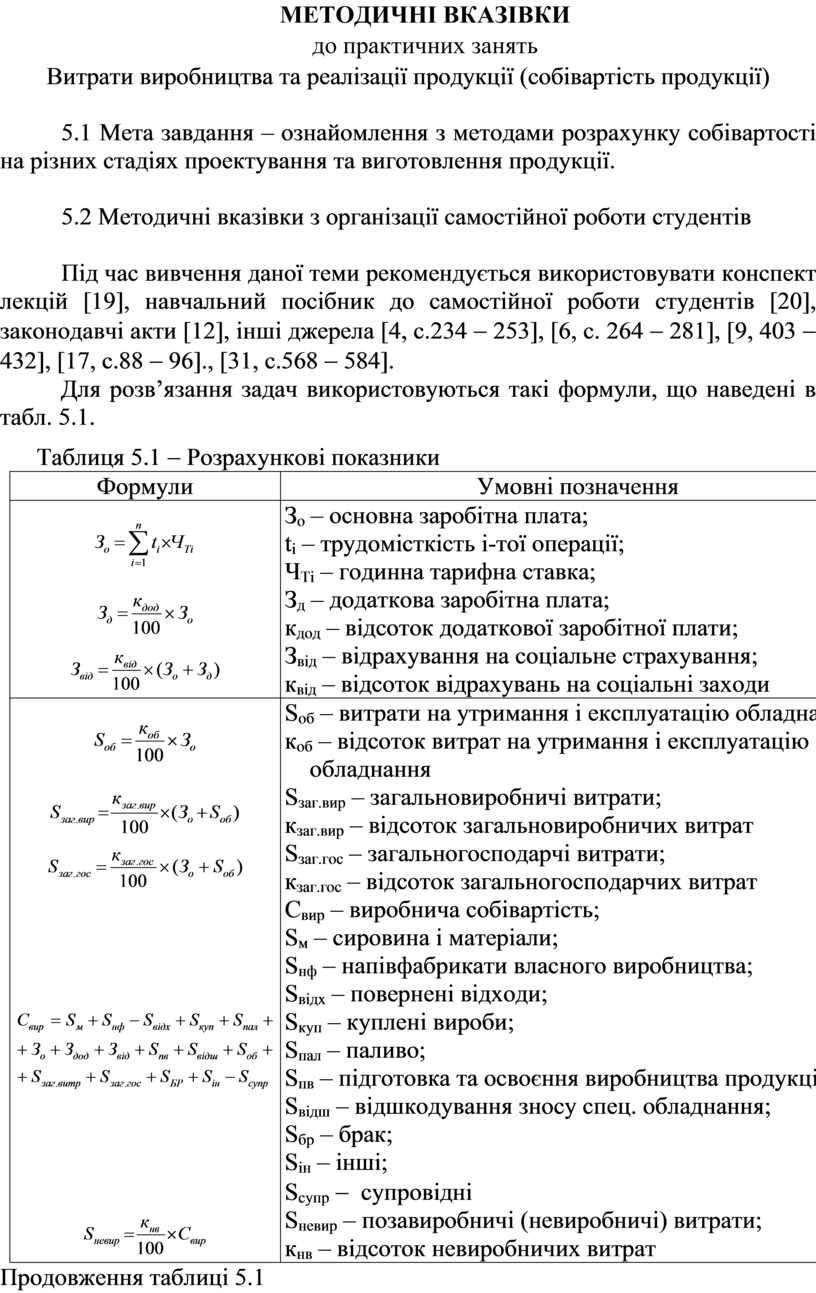

Для розв’язання задач використовуються такі формули, що наведені в табл. 5.1.

Таблиця 5.1 - Розрахункові показники

|

Формули |

Умовні позначення |

|

|

Зо – основна заробітна плата; ti – трудомісткість і-тої операції; ЧТі – годинна тарифна ставка; |

|

|

Зд – додаткова заробітна плата; кдод – відсоток додаткової заробітної плати; |

|

|

Звід – відрахування на соціальне страхування; квід – відсоток відрахувань на соціальні заходи |

|

|

Sоб – витрати на утримання і експлуатацію обладнання; коб – відсоток витрат на утримання і експлуатацію обладнання |

|

|

Sзаг.вир – загальновиробничі витрати; кзаг.вир – відсоток загальновиробничих витрат |

|

|

Sзаг.гос – загальногосподарчі витрати; кзаг.гос – відсоток загальногосподарчих витрат |

|

|

Свир – виробнича собівартість; Sм – сировина і матеріали; Sнф – напівфабрикати власного виробництва; Sвідх – повернені відходи; Sкуп – куплені вироби; Sпал – паливо; Sпв – підготовка та освоєння виробництва продукції; Sвідш – відшкодування зносу спец. обладнання; Sбр – брак; Sін – інші; Sсупр - супровідні |

|

|

Sневир – позавиробничі (невиробничі) витрати; кнв – відсоток невиробничих витрат |

Продовження таблиці 5.1

|

|

С – повна собівартість; |

|

|

ΔCнт – зниження собівартості продукції за рахунок зростання продуктивності праці, що перевищує ріст заробітної плати, %; ΔСов – зниження собівартості продукції за рахунок зростання обсягу виробництва при незмінній величині постійних витрат; Jз.пл, Jп.п, Jп.в, Jо.в – відповідно індекс зміни заробітної плати, продуктивності праці, постійних витрат та обсягів виробництва; Дз.пл, Дп.в – відповідно доля заробітної плати та постійних витрат у структурі собівартості продукції; ΔС – загальне зниження собівартості, %; ΔЕ – економія від зниження собівартості продукції, грн |

5.3 Контрольні запитання та завдання

1. Визначте економічну сутність поточних витрат підприємства, їх склад.

2. Розкрийте економічну сутність собівартості продукції як економічної категорії та показника, який характеризує ефективність роботи підприємства. Визначте, які витрати входять до собівартості продукції.

3. За якими ознаками класифікують витрати, які входять до собівартості продукції?

4. Розкрийте особливості та відмінні риси постійних та змінних витрат.

5. Охарактеризуйте методи визначення собівартості продукції.

6. Як здійснюється калькуляція собівартості продукції?

5.4 Приклади аудиторних і домашніх задач

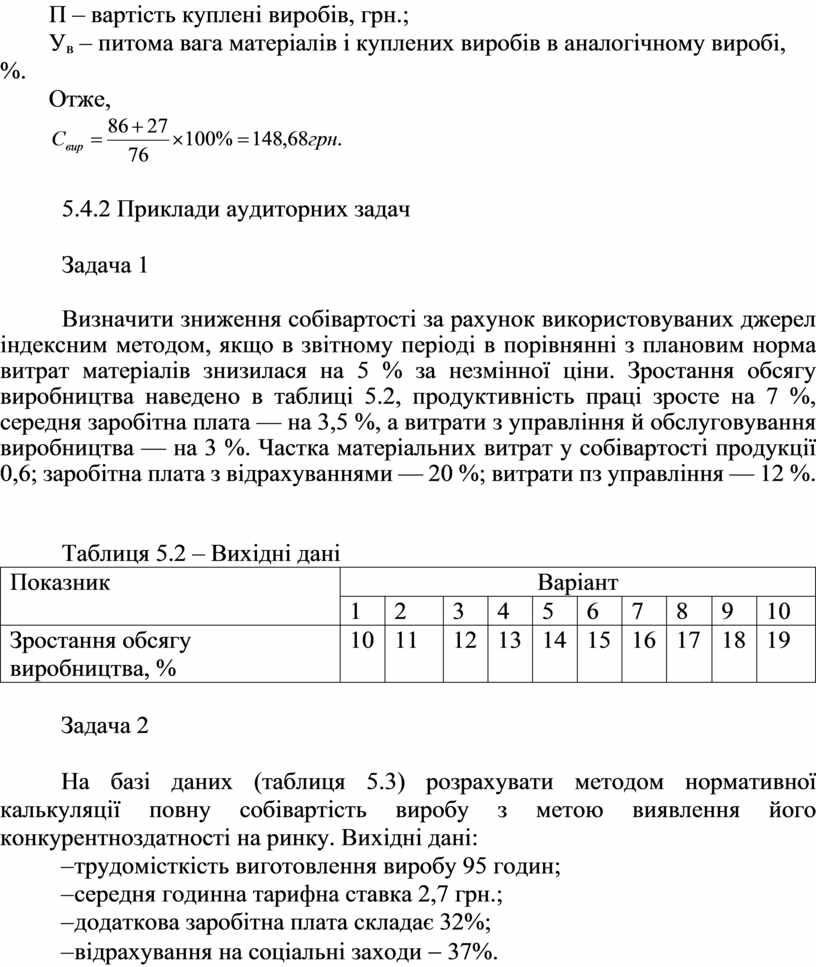

5.4.1 Приклад розв’язання задачі

Для оцінки економічної доцільності розробки технічного проекту нового пристрою необхідно розрахувати собівартість пристрою, що проектується, методом питомої ваги. Вихідні дані:

- матеріали – 86 грн.;

- куплені комплектуючі вироби – 27 грн.;

- питома вага вартості матеріалів і комплектуючих виробів - 76 %

Розв’язання:

Собівартість методом питомої ваги розраховується наступним чином

![]() ,

,

де М – вартість матеріалів, грн.;

П – вартість куплені виробів, грн.;

Ув – питома вага матеріалів і куплених виробів в аналогічному виробі, %.

Отже,

![]()

5.4.2 Приклади аудиторних задач

Задача 1

Визначити зниження собівартості за рахунок використовуваних джерел індексним методом, якщо в звітному періоді в порівнянні з плановим норма витрат матеріалів знизилася на 5 % за незмінної ціни. Зростання обсягу виробництва наведено в таблиці 5.2, продуктивність праці зросте на 7 %, середня заробітна плата — на 3,5 %, а витрати з управління й обслуговування виробництва — на 3 %. Частка матеріальних витрат у собівартості продукції 0,6; заробітна плата з відрахуваннями — 20 %; витрати пз управління — 12 %.

Таблиця 5.2 – Вихідні дані

|

Показник |

Варіант |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

Зростання обсягу виробництва, % |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

Задача 2

На базі даних (таблиця 5.3) розрахувати методом нормативної калькуляції повну собівартість виробу з метою виявлення його конкурентноздатності на ринку. Вихідні дані:

– трудомісткість виготовлення виробу 95 годин;

– середня годинна тарифна ставка 2,7 грн.;

– додаткова заробітна плата складає 32%;

– відрахування на соціальні заходи - 37%.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.