Поделиться

Методика складання Балансу підприємства

Зміст і форма Балансу та загальні вимоги до розкриття його статей визначаються НП(С)БО 1 «Загальні вимоги до фінансової звітності». Форма Балансу наведена в додатку 1.

Баланс – це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал.

Метою складання балансу є надання користувачам повної, правдивої та неупередженої інформації про фінансовий стан підприємства на звітну дату.

У Балансі відображаються активи, зобов’язання та власний капітал підприємства у тисячах гривень без десяткових знаків.

Зв'язок, який існує між складовими Балансу виражається рівністю (2.1):

Активи (А) = Власний капітал (ВК) + Зобов’язання (З), (2.1)

Активи – ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, приведе до надходження економічних вигод у майбутньому.

Актив відображається в балансі за умови, що оцінка його може бути достовірно визначена і очікується отримання в майбутньому економічних вигод, пов'язаних з його використанням. Витрати на придбання та створення активу, які, відповідно до цих умов, не можуть бути відображені в Балансі, включаються до складу витрат звітного періоду у Звіті про фінансові результати.

Власний капітал – частина в активах підприємства, що залишається після вирахуванням його зобов’язань. Власний капітал відображається в Балансі одночасно з відображенням активів або зобов'язань, які призводять до його зміни.

Зобов’язання – заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Зобов’язання відображається у Балансі, якщо його оцінка може бути достовірно визначена та існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Актив визнається та відображається в Балансі за умови, що:

- оцінка його може бути достовірно визначена;

- у майбутньому очікується отримання економічних вигод, пов’язаних з його використанням.

Витрати на придбання та створення активу, які не відповідають зазначеним умовам, не можуть бути відображені в Балансі, повинні включатися до складу витрат звітного періоду у Звіт про фінансові результати.

Зобов’язання визнається та відображається в Балансі за умови, що:

- його оцінка може бути достовірно визначена;

- існує ймовірність зменшення економічних вигод у майбутньому внаслідок його погашення.

Власний капітал відображається у Балансі одночасно з відображенням активів або зобов’язань, які призводять до його зміни.

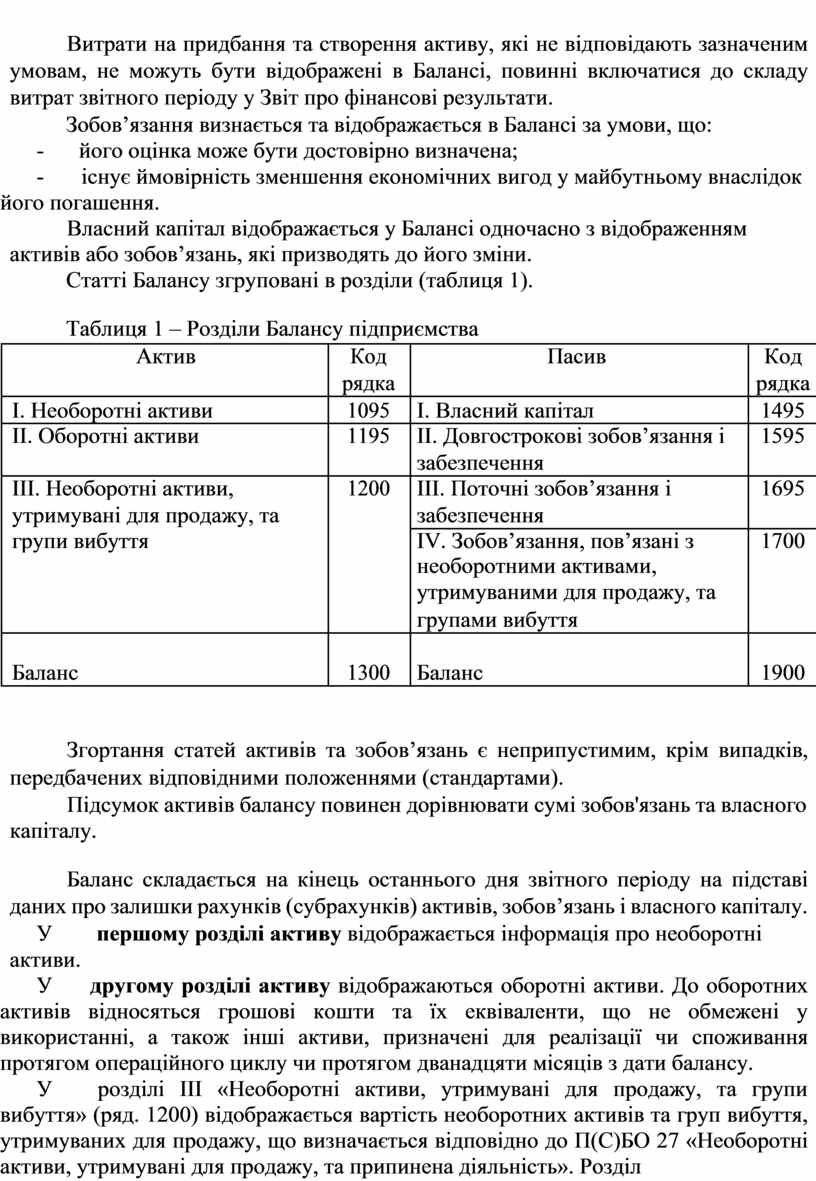

Статті Балансу згруповані в розділи (таблиця 1).

Таблиця 1 – Розділи Балансу підприємства

|

Актив |

Код |

Пасив |

Код |

|

|

рядка |

|

рядка |

|

І. Необоротні активи |

1095 |

І. Власний капітал |

1495 |

|

ІІ. Оборотні активи |

1195 |

ІІ. Довгострокові зобов’язання і |

1595 |

|

|

|

забезпечення |

|

|

ІІІ. Необоротні активи, |

1200 |

ІІІ. Поточні зобов’язання і |

1695 |

|

утримувані для продажу, та |

|

забезпечення |

|

|

групи вибуття |

|

ІV. Зобов’язання, пов’язані з |

1700 |

|

|

|

необоротними активами, |

|

|

|

|

утримуваними для продажу, та |

|

|

|

|

групами вибуття |

|

|

Баланс |

1300 |

Баланс |

1900 |

Згортання статей активів та зобов’язань є неприпустимим, крім випадків, передбачених відповідними положеннями (стандартами).

Підсумок активів балансу повинен дорівнювати сумі зобов'язань та власного капіталу.

Баланс складається на кінець останнього дня звітного періоду на підставі даних про залишки рахунків (субрахунків) активів, зобов’язань і власного капіталу.

У першому розділі активу відображається інформація про необоротні

активи.

У другому розділі активу відображаються оборотні активи. До оборотних активів відносяться грошові кошти та їх еквіваленти, що не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу чи протягом дванадцяти місяців з дати балансу.

У розділі III «Необоротні активи, утримувані для продажу, та групи вибуття» (ряд. 1200) відображається вартість необоротних активів та груп вибуття, утримуваних для продажу, що визначається відповідно до П(С)БО 27 «Необоротні активи, утримувані для продажу, та припинена діяльність». Розділ

складається за даними дебетового сальдо субрахунку 286 «Необоротні активи та групи вибуття, утримувані для продажу».

У першому розділі пасиву відображається вся інформація про власний

капітал.

У другому розділі пасиву вказується інформація про довгострокові зобов’язання і забезпечення, до яких належать зобов’язання, що не будуть погашені протягом операційного циклу підприємства або протягом дванадцяти місяців з дати балансу.

У третьому розділі пасиву наводиться інформація про поточні зобов’язання і забезпечення, тобто, ті, які будуть погашені у звичайному ході операційного циклу підприємства або протягом дванадцяти місяців з дати балансу.

У додатковому розділі V «Чиста вартість активів недержавного пенсійного фонду» (ряд. 1800) недержавні пенсійні фонди наводять різницю між вартістю активів пенсійного фонду на звітну дату та сумою зобов’язань пенсійного фонду, що підлягають виконанню на звітну дату. Інформація щодо зазначеної вартості активів включається до підсумку балансу.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.