Поделиться

Методика складання Приміток до фінансових звітів

Примітки до річної фінансової звітності – сукупність показників і пояснень, яка забезпечує деталізацію і обґрунтованість статей фінансових звітів, а також інша інформація, розкриття якої передбачені відповідними положеннями (стандартами).

У примітках до фінансових звітів слід розкривати:

1) облікову політику підприємства;

2) інформацію, яка не наведена безпосередньо у фінансових звітах, але є

обов’язковою за відповідними положеннями (стандартами);

3) інформацію, що містить додатковий аналіз статей звітності, потрібний для забезпечення її зрозумілості і доречності.

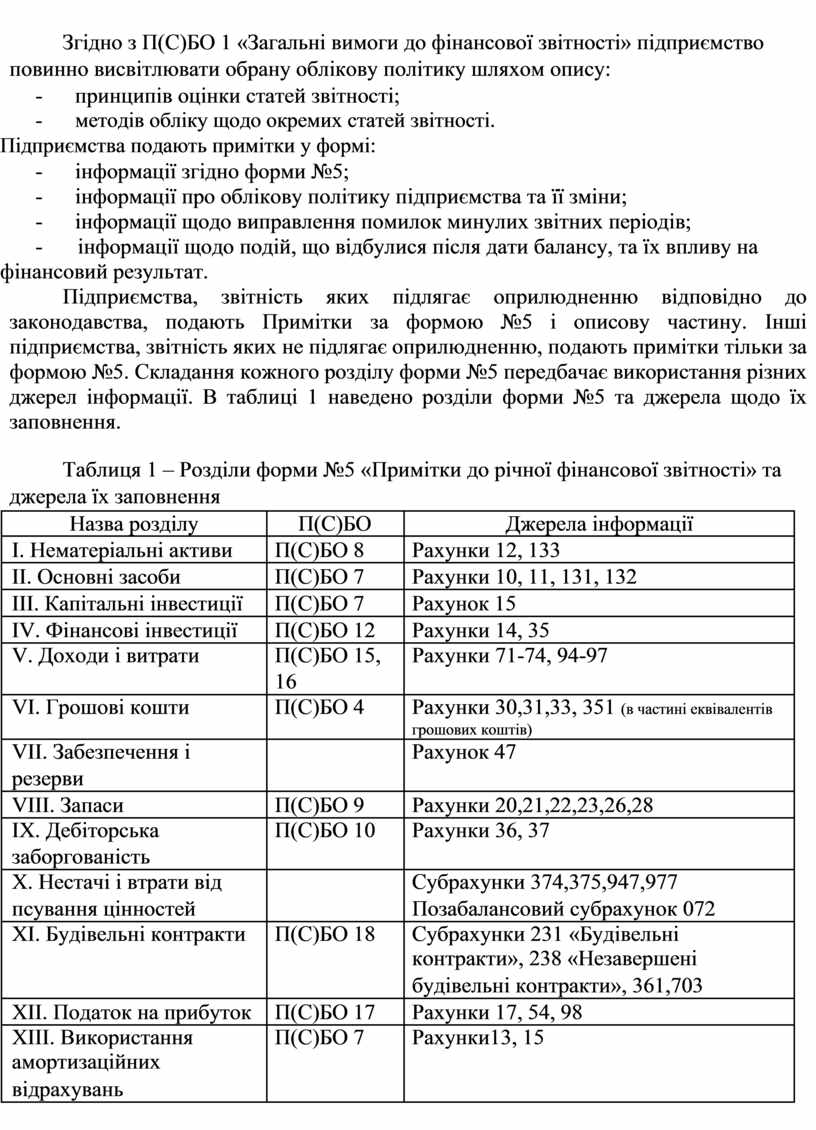

Згідно з П(С)БО 1 «Загальні вимоги до фінансової звітності» підприємство повинно висвітлювати обрану облікову політику шляхом опису:

- принципів оцінки статей звітності;

- методів обліку щодо окремих статей звітності. Підприємства подають примітки у формі:

- інформації згідно форми №5;

- інформації про облікову політику підприємства та її зміни;

- інформації щодо виправлення помилок минулих звітних періодів;

- інформації щодо подій, що відбулися після дати балансу, та їх впливу на фінансовий результат.

Підприємства, звітність яких підлягає оприлюдненню відповідно до законодавства, подають Примітки за формою №5 і описову частину. Інші підприємства, звітність яких не підлягає оприлюдненню, подають примітки тільки за формою №5. Складання кожного розділу форми №5 передбачає використання різних джерел інформації. В таблиці 1 наведено розділи форми №5 та джерела щодо їх заповнення.

Таблиця 1 – Розділи форми №5 «Примітки до річної фінансової звітності» та джерела їх заповнення

|

Назва розділу |

П(С)БО |

Джерела інформації |

|

І. Нематеріальні активи |

П(С)БО 8 |

Рахунки 12, 133 |

|

ІІ. Основні засоби |

П(С)БО 7 |

Рахунки 10, 11, 131, 132 |

|

ІІІ. Капітальні інвестиції |

П(С)БО 7 |

Рахунок 15 |

|

ІV. Фінансові інвестиції |

П(С)БО 12 |

Рахунки 14, 35 |

|

V. Доходи і витрати |

П(С)БО 15, |

Рахунки 71-74, 94-97 |

|

|

16 |

|

|

VІ. Грошові кошти |

П(С)БО 4 |

Рахунки 30,31,33, 351 (в частині еквівалентів |

|

|

|

грошових коштів) |

|

VІІ. Забезпечення і |

|

Рахунок 47 |

|

резерви |

|

|

|

VІІІ. Запаси |

П(С)БО 9 |

Рахунки 20,21,22,23,26,28 |

|

ІХ. Дебіторська |

П(С)БО 10 |

Рахунки 36, 37 |

|

заборгованість |

|

|

|

Х. Нестачі і втрати від |

|

Субрахунки 374,375,947,977 |

|

псування цінностей |

|

Позабалансовий субрахунок 072 |

|

ХІ. Будівельні контракти |

П(С)БО 18 |

Субрахунки 231 «Будівельні |

|

|

|

контракти», 238 «Незавершені |

|

|

|

будівельні контракти», 361,703 |

|

ХІІ. Податок на прибуток |

П(С)БО 17 |

Рахунки 17, 54, 98 |

|

ХІІІ. Використання |

П(С)БО 7 |

Рахунки13, 15 |

|

амортизаційних |

|

|

|

відрахувань |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.