Поделиться

Методика складання Звіту про власний капітал

Зміст і форма Звіту про власний капітал та загальні вимоги до розкриття його статей визначаються П(С)Бо 5 «Звіт про власний капітал».

Метою складання Звіту про власний капітал є розкриття інформації про зміни у складі власного капіталу підприємства протягом звітного періоду.

Для забезпечення порівняльного аналізу інформації підприємства повинні додавати до річного звіту звіт про власний капітал за попередній рік. Дані в Звіті про власний капітал наводяться у дужках, якщо такі показники призводять до зменшення залишку відповідного елементу власного капіталу. Всі підприємства розкривають у примітках до фінансових звітів призначення та умови використання кожного елемента власного капіталу (крім статутного капіталу).

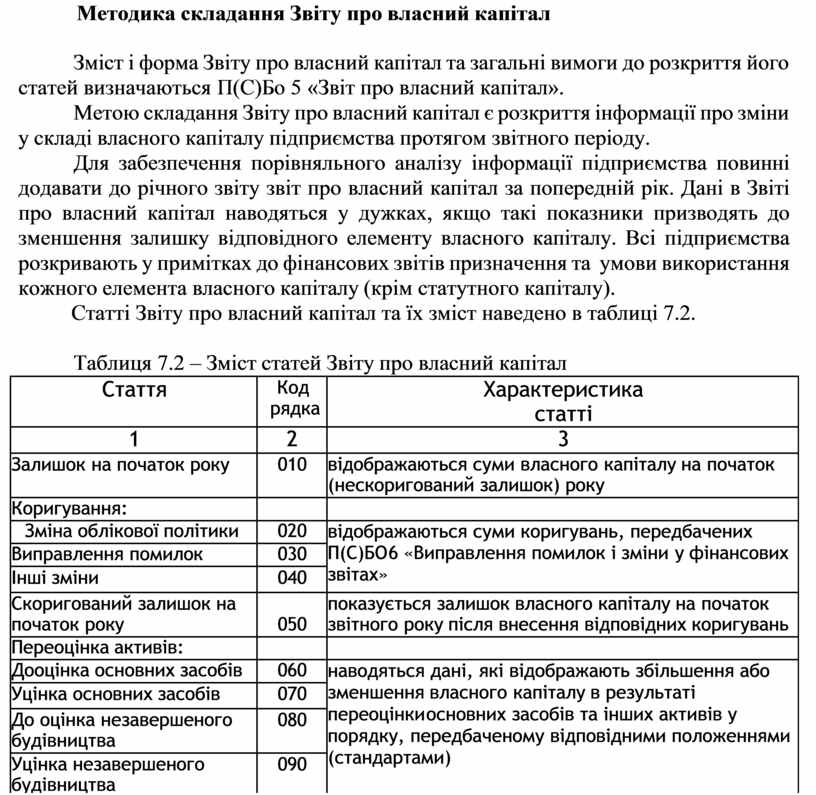

Статті Звіту про власний

капітал та їх зміст наведено в таблиці 7.2.

Таблиця 7.2 – Зміст статей Звіту про власний капітал

Статті Звіту про власний

капітал та їх зміст наведено в таблиці 7.2.

Таблиця 7.2 – Зміст статей Звіту про власний капітал

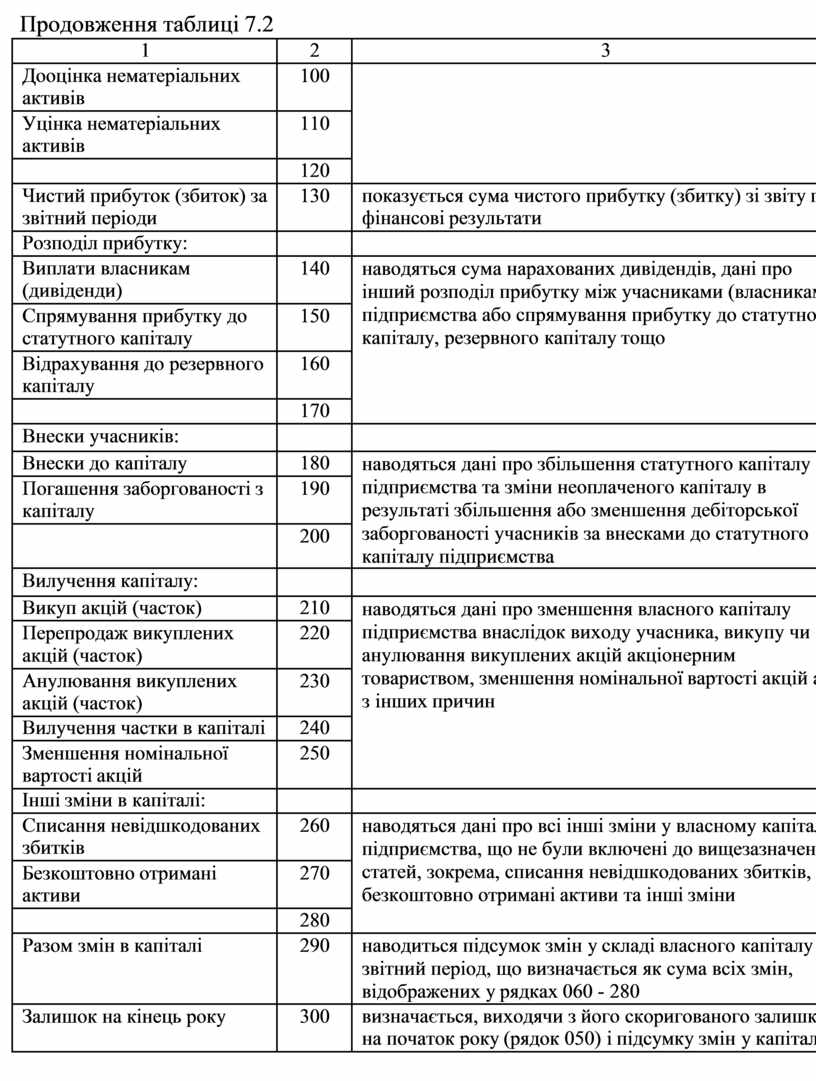

Продовження таблиці 7.2

|

1 |

2 |

3 |

|

Дооцінка нематеріальних активів |

100 |

|

|

Уцінка нематеріальних активів |

110 |

|

|

|

120 |

|

|

Чистий прибуток (збиток) за звітний періоди |

130 |

показується сума чистого прибутку (збитку) зі звіту про фінансові результати |

|

Розподіл прибутку: |

|

|

|

Виплати власникам (дивіденди) |

140 |

наводяться сума нарахованих дивідендів, дані про інший розподіл прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу тощо |

|

Спрямування прибутку до статутного капіталу |

150 |

|

|

Відрахування до резервного капіталу |

160 |

|

|

|

170 |

|

|

Внески учасників: |

|

|

|

Внески до капіталу |

180 |

наводяться дані про збільшення статутного капіталу підприємства та зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників за внесками до статутного капіталу підприємства |

|

Погашення заборгованості з капіталу |

190 |

|

|

|

200 |

|

|

Вилучення капіталу: |

|

|

|

Викуп акцій (часток) |

210 |

наводяться дані про зменшення власного капіталу підприємства внаслідок виходу учасника, викупу чи анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин |

|

Перепродаж викуплених акцій (часток) |

220 |

|

|

Анулювання викуплених акцій (часток) |

230 |

|

|

Вилучення частки в капіталі |

240 |

|

|

Зменшення номінальної вартості акцій |

250 |

|

|

Інші зміни в капіталі: |

|

|

|

Списання невідшкодованих збитків |

260 |

наводяться дані про всі інші зміни у власному капіталі підприємства, що не були включені до вищезазначених статей, зокрема, списання невідшкодованих збитків, безкоштовно отримані активи та інші зміни |

|

Безкоштовно отримані активи |

270 |

|

|

|

280 |

|

|

Разом змін в капіталі |

290 |

наводиться підсумок змін у складі власного капіталу за звітний період, що визначається як сума всіх змін, відображених у рядках 060 - 280 |

|

Залишок на кінець року |

300 |

визначається, виходячи з його скоригованого залишку на початок року (рядок 050) і підсумку змін у капіталі |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.