Поделиться

Методика складання Звіту про власний капітал

Зміст і форма Звіту про власний капітал та загальні вимоги до розкриття його статей визначаються П(С)Бо 5 «Звіт про власний капітал».

Метою складання Звіту про власний капітал є розкриття інформації про зміни у складі власного капіталу підприємства протягом звітного періоду.

Для забезпечення порівняльного аналізу інформації підприємства повинні додавати до річного звіту звіт про власний капітал за попередній рік. Дані в Звіті про власний капітал наводяться у дужках, якщо такі показники призводять до зменшення залишку відповідного елементу власного капіталу. Всі підприємства розкривають у примітках до фінансових звітів призначення та умови використання кожного елемента власного капіталу (крім статутного капіталу).

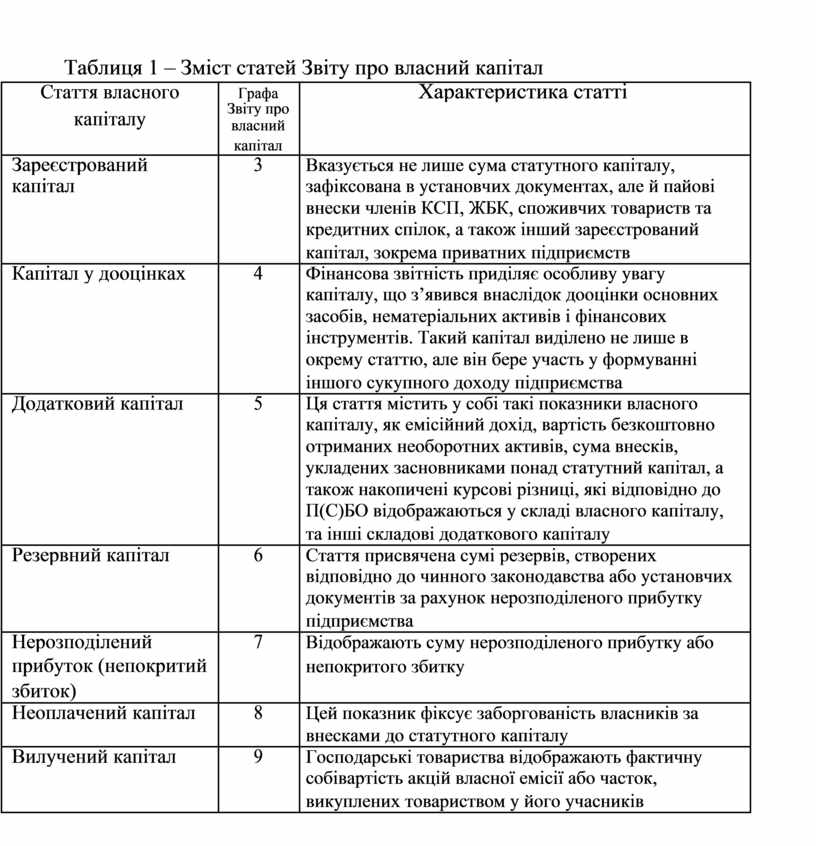

Статті Звіту про власний капітал та їх зміст наведено в таблиці 1.

Таблиця 1 – Зміст статей Звіту про власний капітал

|

Стаття власного |

Графа |

Характеристика статті |

|

|

капіталу |

Звіту про |

|

|

|

власний |

|

|

|

|

|

|

|

|

|

|

капітал |

|

|

|

Зареєстрований |

3 |

Вказується не лише сума статутного капіталу, |

|

|

капітал |

|

зафіксована в установчих документах, але й пайові |

|

|

|

|

внески членів КСП, ЖБК, споживчих товариств та |

|

|

|

|

кредитних спілок, а також інший зареєстрований |

|

|

|

|

капітал, зокрема приватних підприємств |

|

|

Капітал у дооцінках |

4 |

Фінансова звітність приділяє особливу увагу |

|

|

|

|

капіталу, що з’явився внаслідок дооцінки основних |

|

|

|

|

засобів, нематеріальних активів і фінансових |

|

|

|

|

інструментів. Такий капітал виділено не лише в |

|

|

|

|

окрему статтю, але він бере участь у формуванні |

|

|

|

|

іншого сукупного доходу підприємства |

|

|

Додатковий капітал |

5 |

Ця стаття містить у собі такі показники власного |

|

|

|

|

капіталу, як емісійний дохід, вартість безкоштовно |

|

|

|

|

отриманих необоротних активів, сума внесків, |

|

|

|

|

укладених засновниками понад статутний капітал, а |

|

|

|

|

також накопичені курсові різниці, які відповідно до |

|

|

|

|

П(С)БО відображаються у складі власного капіталу, |

|

|

|

|

та інші складові додаткового капіталу |

|

|

Резервний капітал |

6 |

Стаття присвячена сумі резервів, створених |

|

|

|

|

відповідно до чинного законодавства або установчих |

|

|

|

|

документів за рахунок нерозподіленого прибутку |

|

|

|

|

підприємства |

|

|

Нерозподілений |

7 |

Відображають суму нерозподіленого прибутку або |

|

|

прибуток (непокритий |

|

непокритого збитку |

|

|

збиток) |

|

|

|

|

Неоплачений капітал |

8 |

Цей показник фіксує заборгованість власників за |

|

|

|

|

внесками до статутного капіталу |

|

|

Вилучений капітал |

9 |

Господарські товариства відображають фактичну |

|

|

|

|

собівартість акцій власної емісії або часток, |

|

|

|

|

викуплених товариством у його учасників |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.