Поделиться

МЕТОДИКА СОСТАВЛЕНИЯ РАБОЧИХ ДОКУМЕНТОВ АУДИТОРА И ВЕДЕНИЕ АУДИТОРСКОГО ДОСЬЕ

Совокупность рабочих документов, составленных аудитором до начала и в ходе проверки финансовой отчетности предприятия-клиента, представляет собой аудиторское досье (папку), имеющее свой номер, отметку о датах начала и окончания аудиторской проверки.

Рассмотрим структуру, построение документов и порядок хранения аудиторского досье.

Требования к рабочим документам аудитора определяют их обязательные реквизиты и составные части, а именно: наименование документа, название клиента, порядковый номер документа и страница его размещения в аудиторском досье, период проверки, содержание (изложение процедур, указание методов и приемов, полученные результаты, вывод аудитора по конкретному факту проверки), указание лиц, составивших и проверивших документ, их подписи, дата составления документа и другие специальные реквизиты.

В связи с этим заслуживает внимания структура формы рабочего документа аудитора, разработанная в виде схемы.

Полученные аудитором выводы и результаты, которые зафиксированы в одном документе, могут использоваться и отражаться в других рабочих документах, составленных в ходе проверки. В связи с этим аудитор для более удобного пользования и упрощения проверки составленных им документов может делать ссылки или. как они еще именуются, перекрестные ссылки. Для большей наглядности желательно это делать чернилами другого цвета. Например, если сумма 27 000 тыс. крб. является фактическим остатком по счету 70 "Расчеты по оплате труда" и определена или подтверждена аудитором в документе, который находится на странице 30 досье, то в других документах, где будет приводиться указанный остаток, аудитор может сделать такую ссылку: 30 / 27 000 тыс. крб.

Рабочие документы аудитора должны находиться в досье в определенной последовательности: организационные, административные, документы аудиторских процедур по отдельным статьям годового отчета и другие аудиторские данные, вывод (заключение), рекомендации (предложения).

Приведенная последовательность размещения документов в досье, например, соблюдается аудиторами фирмы KPMG в Германии. Однако, как правило, аудитор самостоятельно решает вопрос о составе рабочих документов и форме их представления (за исключением стандартных рабочих документов - тестов, проверочных листов, установленных форм писем, запросов, таблиц и пр.) в каждом конкретном случае.

Каждому этапу (стадии) аудиторской проверки характерно составление определенных рабочих документов аудитора, очередность которых в основном позволяет соблюдать принятую последовательность документов в

Поскольку опыт работы отечественных аудиторов относительно форм и содержания рабочих документов аудитора на каждом этапе аудиторской проверки незначителен, изложение последующего материала будет базироваться на обобщении опыта зарубежных аудиторских фирм Великобритании и Германии, а также на литературных источниках зарубежных авторов (США, Франции Шотландии). '

В рамках этой главы ставится задача определить концептуальный подход к ведению рабочих документов аудитора и рассмотреть некоторые из них.

Форма представления документов в основном определяется их назначением, способом и источниками получения или составления, характером содержащейся информации.

На начальной, подготовительной стадии проверки задачами аудитора являются ознакомление с бизнесом предприятия-клиента, получение о нем общих сведений, заключение договора на проведение аудита, определение аудиторского риска, оценка системы бухгалтерского учета и внутреннего контроля, а также планирование своей работы и назначение группы аудиторов или ассистентов (если это необходимо).

Зарубежный опыт, в частности фирмы "Моор Стивене", свидетельствует, что аудиторы обязательно должны документально зафиксировать цели и задачи предстоящей аудиторской проверки, для чего составляется

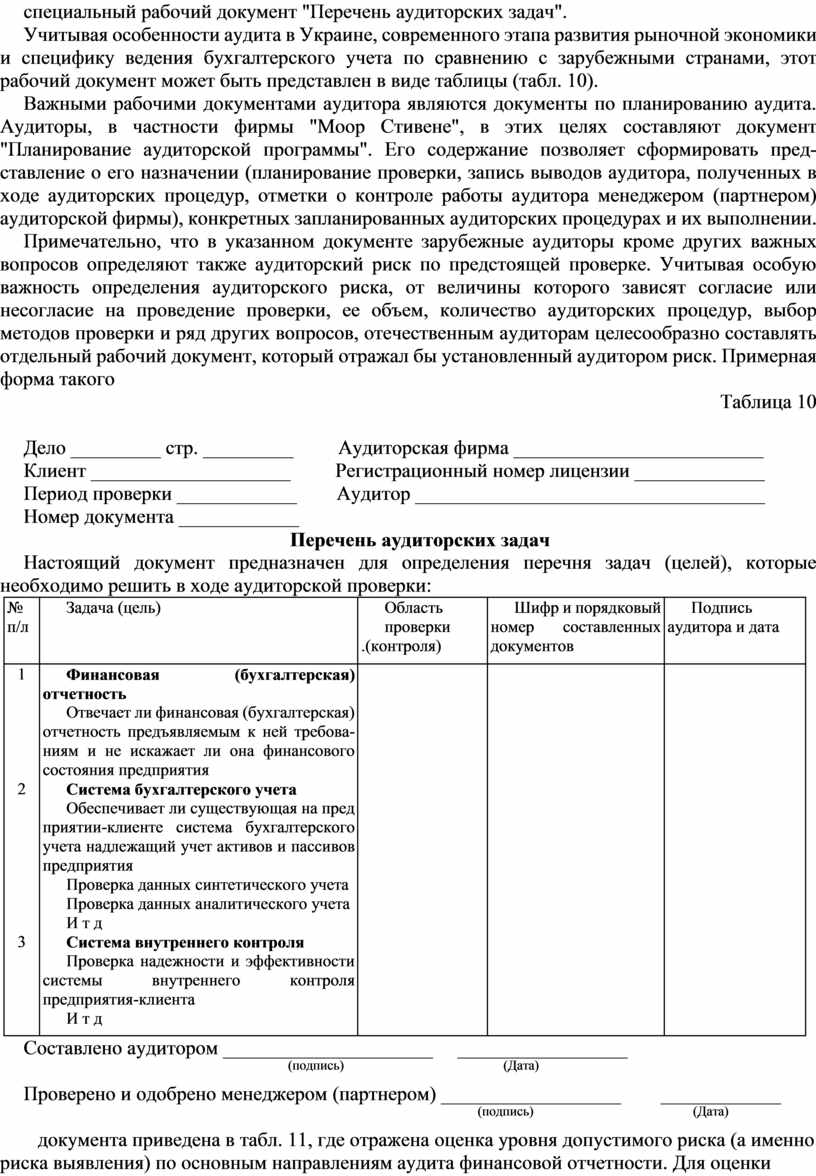

специальный рабочий документ "Перечень аудиторских задач".

Учитывая особенности аудита в Украине, современного этапа развития рыночной экономики и специфику ведения бухгалтерского учета по сравнению с зарубежными странами, этот рабочий документ может быть представлен в виде таблицы (табл. 10).

Важными рабочими документами аудитора являются документы по планированию аудита. Аудиторы, в частности фирмы "Моор Стивене", в этих целях составляют документ "Планирование аудиторской программы". Его содержание позволяет сформировать представление о его назначении (планирование проверки, запись выводов аудитора, полученных в ходе аудиторских процедур, отметки о контроле работы аудитора менеджером (партнером) аудиторской фирмы), конкретных запланированных аудиторских процедурах и их выполнении.

Примечательно, что в указанном документе зарубежные аудиторы кроме других важных вопросов определяют также аудиторский риск по предстоящей проверке. Учитывая особую важность определения аудиторского риска, от величины которого зависят согласие или несогласие на проведение проверки, ее объем, количество аудиторских процедур, выбор методов проверки и ряд других вопросов, отечественным аудиторам целесообразно составлять отдельный рабочий документ, который отражал бы установленный аудитором риск. Примерная форма такого

Таблица 10

Дело _________ стр. _________ Аудиторская фирма _________________________

Клиент ____________________ Регистрационный номер лицензии _____________

Период проверки ____________ Аудитор ___________________________________

Номер документа ____________

Перечень аудиторских задач

Настоящий документ предназначен для определения перечня задач (целей), которые необходимо решить в ходе аудиторской проверки:

|

№ п/л

|

Задача (цель)

|

Область проверки .(контроля)

|

Шифр и порядковый номер составленных документов

|

Подпись аудитора и дата

|

|

1

2

3 |

Финансовая (бухгалтерская) отчетность Отвечает ли финансовая (бухгалтерская) отчетность предъявляемым к ней требованиям и не искажает ли она финансового состояния предприятия Система бухгалтерского учета Обеспечивает ли существующая на пред приятии-клиенте система бухгалтерского учета надлежащий учет активов и пассивов предприятия Проверка данных синтетического учета Проверка данных аналитического учета И т д Система внутреннего контроля Проверка надежности и эффективности системы внутреннего контроля предприятия-клиента И т д |

|

|

|

Составлено аудитором _____________________ _________________

(подпись) (Дата)

Проверено и одобрено менеджером (партнером) __________________ ____________

(подпись) (Дата)

документа приведена в табл. 11, где отражена оценка уровня допустимого риска (а именно риска выявления) по основным направлениям аудита финансовой отчетности. Для оценки других составных частей аудиторского риска (собственного риска и риска контроля) составляются самостоятельные рабочие документы.

Наиболее распространенными в практике документирования аудита являются план и программа аудиторской проверки. В этом отношении представляет интерес опыт украинских ревизоров по составлению этих документов. Однако следует учитывать особенности планирования аудита по сравнению с ревизией. План проведения аудиторской проверки может представлять собой перечень этапов аудита и главных направлений проверки с указанием сроков их исполнения и отметок о контроле. Программа аудиторской проверки должна быть тесно увязана с

Таблица 11

Дело _________ стр. _________ Аудиторская фирма _________________________

Клиент ____________________ Регистрационный номер лицензии _____________

Период проверки ____________ Аудитор ___________________________________

Номер документа ____________

Оценка уровня допустимого риска выявления

|

№ п\п |

Основные направления проверки

|

Уровень риска (высокий, средний или а абсолютном выражении)

|

Замечания {комментарии)

|

|

1 2 3 4 5 6 7 8 9 10 11 |

Финансовая (бухгалтерская) отчетность Процесс закупки (снабжения) Процесс производства Процесс сбыта Основные средства Фактическое наличие запасов Расчеты с дебиторами Денежные средства Расчеты с кредиторами Прибыль Налогообложение И т д. |

|

|

Уровень допустимого риска выявления по каждому направлению аудита оценен по существу __________________ ____________________

(Подпись аудитора) (Дата)

Проверено менеджером (партнером) фирмы _________________ ______________

(Подпись) (Дата)

планом, представлять собой подробное его изложение, детализировать его. Это особенно необходимо, если аудитор имеет ассистентов. В этом случае программа должна быть подробным руководством для проведения аудита.

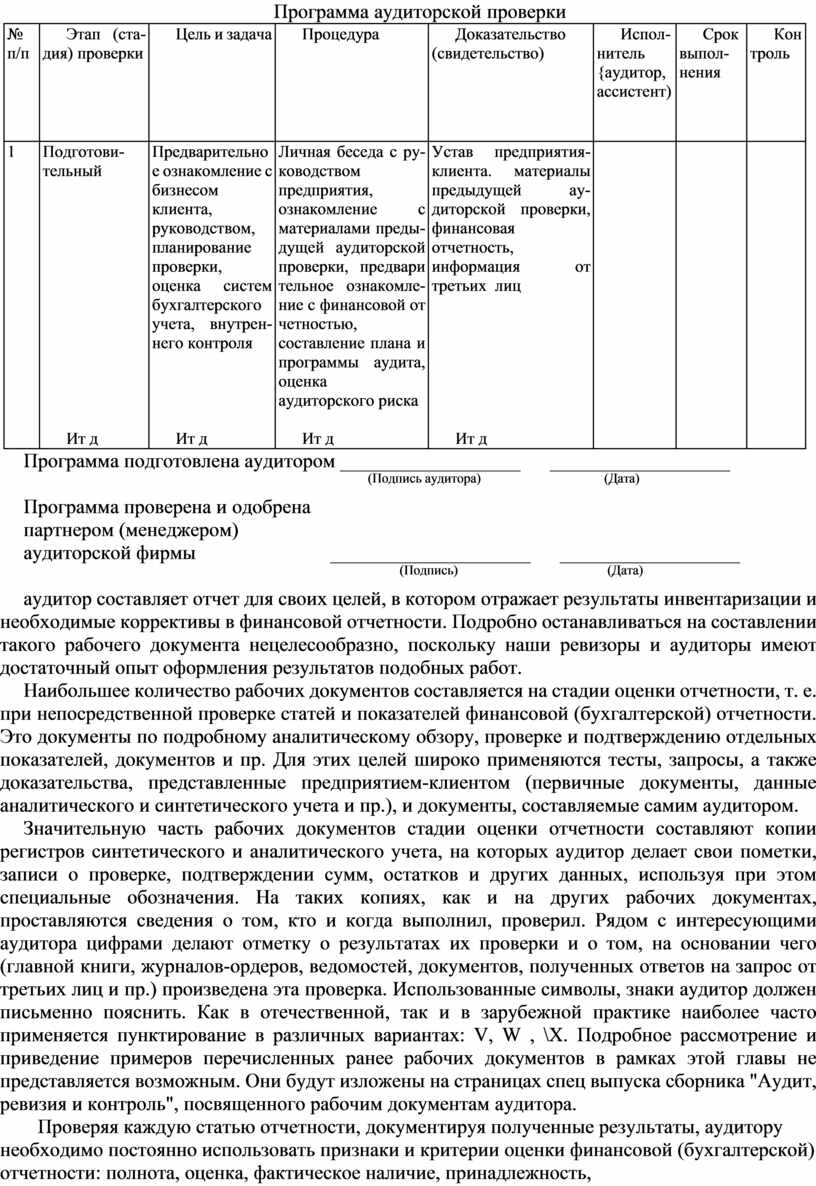

С учетом традиций отечественной практики ревизии и аудита программа аудиторской проверки может быть представлена в форме табл. 12.

На следующей стадии аудиторской проверки, которую аудиторы-практики Франции обычно называют промежуточной, аудитор должен составить рабочие документы по проверке внутреннего контроля, соблюдению принципов бухгалтерского учета, предварительному аналитическому обзору состояния дел на предприятии.

На стадии физической проверки отдельных статей баланса основным приемом является инвентаризация, на которой присутствует аудитор. После инвентаризации

Таблица 1 2

Дело _________ стр. _________ Аудиторская фирма _________________________

Клиент ____________________ Регистрационный номер лицензии _____________

Период проверки ____________ Аудитор ___________________________________

Номер документа ____________

Программа аудиторской проверки

|

№ п/п

|

Этап (стадия) проверки

|

Цель и задача

|

Процедура

|

Доказательство (свидетельство)

|

Исполнитель {аудитор,ассистент)

|

Срок выполнения

|

Контроль

|

|

1 |

Подготовительный

Ит д |

Предварительное ознакомление с бизнесом клиента, руководством, планирование проверки, оценка систем бухгалтерского учета, внутреннего контроля

Ит д |

Личная беседа с руководством предприятия, ознакомление с материалами предыдущей аудиторской проверки, предвари тельное ознакомление с финансовой от четностью, составление плана и программы аудита, оценка аудиторского риска

Ит д |

Устав предприятия-клиента. материалы предыдущей аудиторской проверки, финансовая отчетность, информация от третьих лиц

Ит д |

|

|

|

Программа подготовлена аудитором __________________ __________________

(Подпись аудитора) (Дата)

Программа проверена и одобрена

партнером (менеджером)

аудиторской фирмы ____________________ __________________

(Подпись) (Дата)

аудитор составляет отчет для своих целей, в котором отражает результаты инвентаризации и необходимые коррективы в финансовой отчетности. Подробно останавливаться на составлении такого рабочего документа нецелесообразно, поскольку наши ревизоры и аудиторы имеют достаточный опыт оформления результатов подобных работ.

Наибольшее количество рабочих документов составляется на стадии оценки отчетности, т. е. при непосредственной проверке статей и показателей финансовой (бухгалтерской) отчетности. Это документы по подробному аналитическому обзору, проверке и подтверждению отдельных показателей, документов и пр. Для этих целей широко применяются тесты, запросы, а также доказательства, представленные предприятием-клиентом (первичные документы, данные аналитического и синтетического учета и пр.), и документы, составляемые самим аудитором.

Значительную часть рабочих документов стадии оценки отчетности составляют копии регистров синтетического и аналитического учета, на которых аудитор делает свои пометки, записи о проверке, подтверждении сумм, остатков и других данных, используя при этом специальные обозначения. На таких копиях, как и на других рабочих документах, проставляются сведения о том, кто и когда выполнил, проверил. Рядом с интересующими аудитора цифрами делают отметку о результатах их проверки и о том, на основании чего (главной книги, журналов-ордеров, ведомостей, документов, полученных ответов на запрос от третьих лиц и пр.) произведена эта проверка. Использованные символы, знаки аудитор должен письменно пояснить. Как в отечественной, так и в зарубежной практике наиболее часто применяется пунктирование в различных вариантах: V, W , \Х. Подробное рассмотрение и приведение примеров перечисленных ранее рабочих документов в рамках этой главы не представляется возможным. Они будут изложены на страницах спец выпуска сборника "Аудит, ревизия и контроль", посвященного рабочим документам аудитора.

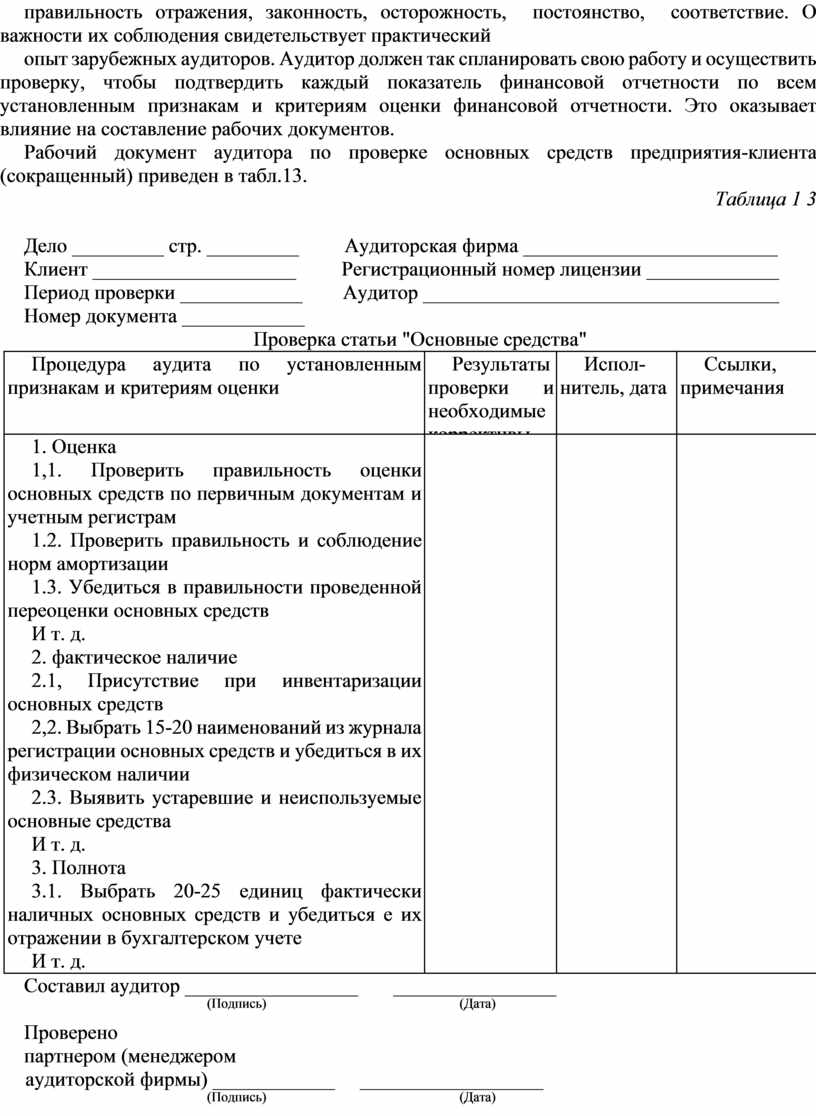

Проверяя каждую статью отчетности, документируя полученные результаты, аудитору необходимо постоянно использовать признаки и критерии оценки финансовой (бухгалтерской) отчетности: полнота, оценка, фактическое наличие, принадлежность, правильность отражения, законность, осторожность, постоянство, соответствие. О важности их соблюдения свидетельствует практический

опыт зарубежных аудиторов. Аудитор должен так спланировать свою работу и осуществить проверку, чтобы подтвердить каждый показатель финансовой отчетности по всем установленным признакам и критериям оценки финансовой отчетности. Это оказывает влияние на составление рабочих документов.

Рабочий документ аудитора по проверке основных средств предприятия-клиента (сокращенный) приведен в табл.13.

Таблица 1 3

Дело _________ стр. _________ Аудиторская фирма _________________________

Клиент ____________________ Регистрационный номер лицензии _____________

Период проверки ____________ Аудитор ___________________________________

Номер документа ____________

Проверка статьи "Основные средства"

|

Процедура аудита по установленным признакам и критериям оценки

|

Результаты проверки и необходимые коррективы

|

Исполнитель, дата

|

Ссылки, примечания

|

|

1. Оценка 1,1. Проверить правильность оценки основных средств по первичным документам и учетным регистрам 1.2. Проверить правильность и соблюдение норм амортизации 1.3. Убедиться в правильности проведенной переоценки основных средств И т. д. 2. фактическое наличие 2.1, Присутствие при инвентаризации основных средств 2,2. Выбрать 15-20 наименований из журнала регистрации основных средств и убедиться в их физическом наличии 2.3. Выявить устаревшие и неиспользуемые основные средства И т. д. 3. Полнота 3.1. Выбрать 20-25 единиц фактически наличных основных средств и убедиться е их отражении в бухгалтерском учете И т. д. |

|

|

|

Составил аудитор _________________ ________________

(Подпись) (Дата)

Проверено

партнером (менеджером

аудиторской фирмы) ____________ __________________

(Подпись) (Дата)

Такие документы необходимо составлять по проверке всех статей и показателей финансовой отчетности.

После завершения оценки отдельных статей отчетности и обобщения полученных результатов на завершающей стадии аудита составляют отчет о проверке, который содержит вывод аудитора о финансовой (бухгалтерской) отчетности предприятия-клиента. Составление такого отчета и заключения аудитора является темой отдельного рассмотрения.

На протяжении всего срока ведения досье, а также после завершения аудиторской проверки и представления отчета клиенту аудитор должен обеспечивать надлежащие условия хранения документов.

Рабочие документы должны храниться в текущем архиве аудитора на протяжении года, а затем передаваться в постоянный архив аудиторской фирмы на длительное хранение. Целесообразность этого подтверждает изученный нами опыт работы французской аудиторской фирмы "Кабинэ Робер Мазар" (Париж), К сожалению, отдельные отечественные аудиторы уделяют этому вопросу недостаточное внимание. Это может повлечь за собой серьезные последствия (включая привлечение их к ответственности, временное приостановление аудиторской деятельности, лишение лицензии или сертификата из-за отсутствия у аудиторов возможности доказать надлежащее исполнение ими своих обязанностей в связи с отсутствием или неправильным ведением рабочих документов).

Особого внимания требует проблема конфиденциальности информации (содержания) рабочих документов. Это одно из главных требований и принципов работы аудитора и правил аудиторской этики. Документы аудиторской проверки являются собственностью аудитора, их содержание конфиденциально и не подлежит разглашению. Аудитор должен хранить коммерческую тайну предприятия-клиента и без согласия последнего не передавать кому-либо рабочие документы о проведенной проверке, кроме особых случаев (например, по требованию правоохранительных органов; передача долгосрочных документов аудитору, который будет выполнять последующую аудиторскую проверку; в случае контроля работы аудитора и ее качества другими аудиторами фирмы или ее директором, менеджером).

Практические задания и ситуации

1. Предварительно ознакомиться с точки зрения аудитора с бизнесом базового предприятия с целью заключения соглашения на проведение аудита.

Полученные результаты оформить в виде рабочего документа аудитора, предварительно определив перечень вопросов, на которые следует обратить особое внимание. Отметить вид деятельности предприятия, деловые контакты с партнерами (поставщиками и покупателями), пообщаться с руководством предприятия по интересующим аудитора вопросам, изучить учредительные документы, оценив предварительно надежность и эффективность системы бухгалтерского учета и внутреннего контроля, определить зоны риска и величину аудиторского риска.

2. В виде рабочего документа аудитора представить результаты наблюдения за проведением инвентаризации на базовом предприятии и выборочной проверки их. Составить письмо аудитора к руководству базового предприятия, в котором дать общую оценку проведенной инвентаризации, рекомендации и необходимые коррективы, которые следует внести.

3. В результате аудиторской проверки дебиторской и кредиторской задолженности акционерного общества "Омега" аудитором Шевченко В. А. выявлены некоторые неточности, а именно:

— предприятию "Квант" неправильно выставлен счет — сумма уменьшена на 5000 тыс. крб.;

— по предприятию "Ремстройтехника" — ошибочно отражена дебиторская задолженность на сумму 12 000 тыс. крб.;

— предприятию "Вега" не выставлен счет на сумму 34 000 тыс. крб.

Используй приведенные данные, отразить выявленные нарушения на второй странице рабочей документации аудитора. При этом указать (отметив соответствующим образом), что общая сумма выявленных неточностей дебиторской и кредиторской задолженности отражена на десятой странице рабочей документации, а сумма по предприятию "Ремстройтехника" — на пятнадцатой.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.