Поделиться

Методика учета доходов от операционной деятельности и

расшифровка о них в отчетности

Нормативным документом, регулирующим вопросы отражения доходов от различных видов деятельности в бухгалтерском учете является П(с)БУ «Доход», утвержденный приказом Министерства финансов ДНР.

«Доход - увеличение экономических выгод в виде поступления активов или уменьшения обязательств, которые приводят к росту собственного капитала (кроме роста капитала за счет взносов участников) при условии, что оценка дохода может быть достоверна определена»

Для решения вопроса о признании или непризнании дохода в каждой конкретной ситуации необходимо в первую очередь определить, произойдет ли в результате осуществления операции увеличение актива или уменьшение обязательства, обуславливающее увеличение собственного капитала. Применять ли критерии признания дохода к отдельным элементам одной операции или к совокупности операции, будет зависеть от решения руководителя и бухгалтера организации в каждом отдельном случае конкретно.

Не признаются доходами следующие поступления от других лиц:

- сумма налога на добавленную стоимость, акцизов, других налогов и обязательных платежей, подлежащих перечислению в бюджет;

- сумма предварительной оплаты продукции (товаров, работ, услуг);

- сумма аванса в счет оплаты продукции (товаров, работ, услуг);

- сумма поступления по договору комиссии, агентскому и другому аналогическому договору в пользу комитента, принципала и др.;

- сумма задатка под залог, в погашение займа а др., если это предусмотрено соответствующим договором;

- поступления, принадлежащие другим лицам;

- поступления от первичного размещения ценных бумаг.

В соответствии с принципом начисления и соответствия доходов и расходов, изложенным в Законе о бухгалтерском учете, доходы в бухгалтерском учете отражаются в момент их возникновения, независимо от даты поступления денежных средств.

Приказные доходы классифицируются в бухгалтерском учете по следующим группа:

- доход (выручка) от реализации продукции (товаров, работ, услуг);

- прочие операционные доходы;

- финансовые доходы;

- прочие доходы;

- чрезвычайные доходы.

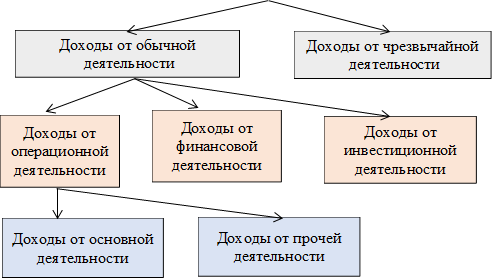

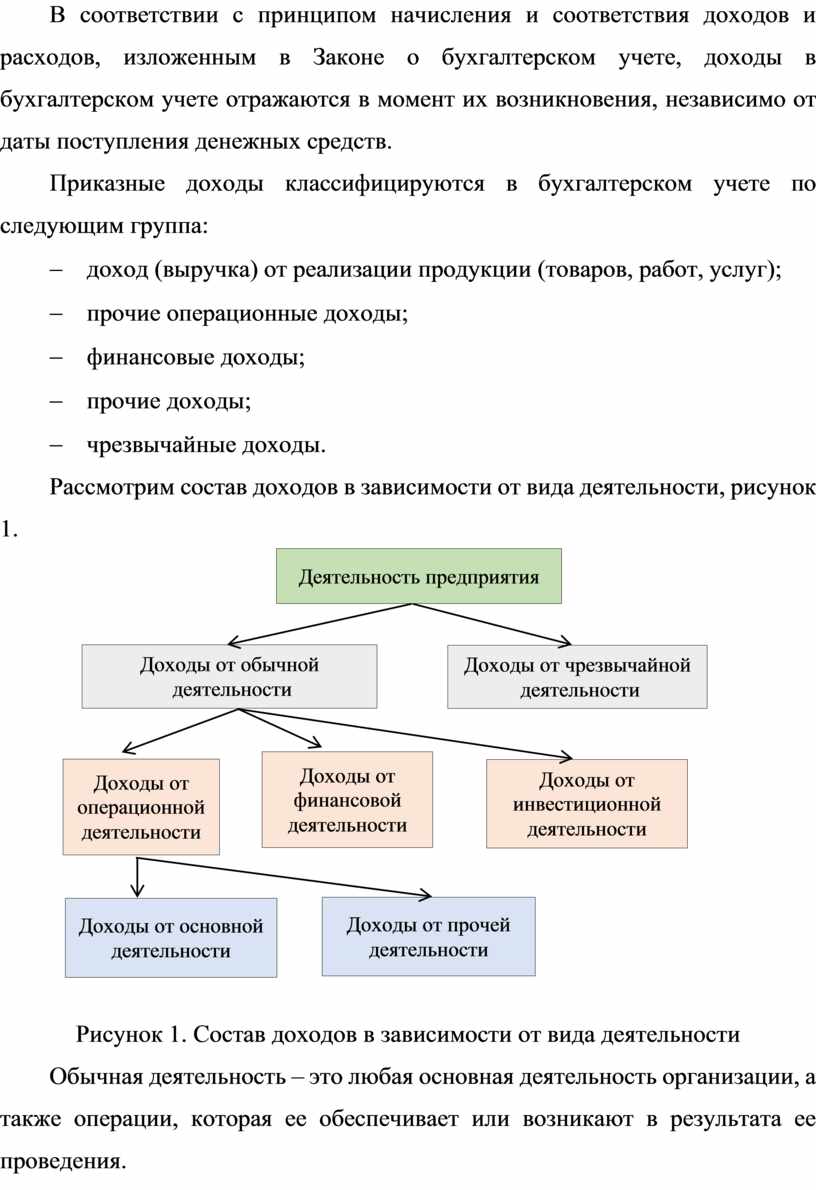

![]() Рассмотрим состав доходов в зависимости от вида деятельности,

рисунок 1.

Рассмотрим состав доходов в зависимости от вида деятельности,

рисунок 1.

|

Рисунок 1. Состав доходов в зависимости от вида деятельности

Обычная деятельность – это любая основная деятельность организации, а также операции, которая ее обеспечивает или возникают в результата ее проведения.

Для отражения операций, относящихся к основной деятельности предприятия – реализации готовой продукции, работ, услуг, предназначен счет 70 «Доходы от реализации». Он имеет три пассивных субсчета:

- 701 «Доход от реализации готовой продукции»;

- 702 «Доход от реализации товаров»;

- 703 «Доход от реализации работ и услуг».

Для учета прочего операционного дохода, то есть дохода, который возникает в ходе операционной деятельности организации и при этом не является доход от основной деятельности, предназначен счет 71 «прочий операционный доход». Спектр прочих операционных доходов весьма широк, о чем свидетельствует названия субсчета счета 71:

- 711 «Доход от реализации иностранной валюты»;

- 712 «Доход от реализации прочих оборотных активов»;

- 713 «Доход от операционной аренды активов»;

- 714 «Доход от операционной курсовой разницы»;

- 715 «Полученные штрафы, пени, неустойки»;

- 716 «Возмещение ранее списанных активов»;

- 717 «Доход от списания кредиторской задолженности»;

- 718 «Безвозмездно полученные оборотные активы»;

- 719 «Прочие доходы операционной деятельности.

Отчет о финансовых результатах представляет, возможность пользователям, в частности инвесторам, оценить результаты прошлой деятельности организации, его прибыльность, способность эффективно использовать ресурсы или степень риска не-достижения ожидаемой рентабельности деятельности.

Бюджетное назначение - полномочие, предоставленное главному распорядителю бюджетных средств БКУ, законом о Государственном бюджете ДНР или решением о местном бюджете, имеющее количественные и временные ограничения и разрешающее предоставлять бюджетные ассигнования.

Неотъемлемой частью сметы является, план ассигнований, представляющий собой помесячное распределение ассигнований, утвержденных в смете для общего фонда.

Форма сметы и плана ассигнований утверждена ДНР.

В соответствии с порядком сметы подразделяются на:

- Индивидуальные.

- Сводные.

- Сметы на централизованные мероприятия.

Индивидуальную смету составляет каждая бюджетная организация и предоставляет непосредственно своей вышестоящей организации. При этом индивидуальные сметы составляют все бюджетные учреждения, независимо от того, ведут они учет самостоятельно или обслуживаются в централизованной бухгалтерии по каждой выполняемой функции.

Кроме сметы, бюджетные организации составляют:

- план ассигнований общего фонда бюджета;

- планы предоставления кредитов из общего фонда бюджета;

- планы специального фонда по каждой выполняемой бюджетной программе (функции);

- планы использования бюджетных средств и индивидуальные помесячные; планы использования (для высших учебных заведений и научных учреждений).

Сводные сметы, представляют собой свод показателей индивидуальных смет, распорядителей бюджетных средств более низкого уровня, которые составляются главным распорядителем бюджетных средств для представления Министерству финансов, местным финансовым органам и органам Государственного казначейства. Сводные сметы не утверждаются.

Смета на централизованные мероприятия составляется министерством, ведомством, органом исполнительной власти или местного самоуправления для финансирования расходов на разовые мероприятия (например, совещания, конференции и т. п. мероприятия).

Смета бюджетной организации состоит из двух частей: общего и специального фонда.

Общий фонд сметы включает в себя поступления из общего фонда бюджета и распределение расходов, составленное в соответствии с полной экономической классификацией расходов для выполнения бюджетной организацией основных функций.

Специальный фонд сметы включает поступления из специального фонда бюджета на конкретную цель и их распределение, составленное в соответствии с полной экономической классификацией на осуществление расходов согласно законодательству, а также на реализацию приоритетных мероприятий, связанных с выполнением данной организацией основных функций.

Кроме того, общий и специальный фонд сметы состоят из доходной и расходной частей.

В доходной части сметы указываются планируемые объемы поступления средств, которые предусматривается направить на покрытие расходов учреждения.

Бюджетная классификация представляет собой единую систематизированную группировку доходов, расходов (в том числе кредитования с учетом погашения) и финансирования бюджета по признакам экономической сущности, функциональной деятельности, организационного устройства и другим признакам.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.