Поделиться

Методика визначення собівартості проданих товарів

Як було визначено раніше, облік товарних запасів може здійснюватися за двома показниками:

1) за купівельними цінами за кожною назвою, видом, типом, ґатунком — кількісно-вартісний облік наявності та руху товарів;

2) за загальними транспортно-заготівельними витратами, які облікуються на всю масу товарних запасів (або за окремими групами).

Періодично, один раз на рік (або квартал, місяць), підприємством проводиться визначення вартості проданих товарів за цінами придбання (залежно від умов): за методом середньозваженої вартості, методом ФІФО або методом ЛІФО тощо. Методику визначення вартості товарів за цими методами розглянуто вище (див. підрозд. 3.6).

Але для визначення фактичної вартості проданих товарів до суми їх вартості за цінами купівлі потрібно додати ще частину загальних транспортно-заготівельних витрат, віднесених до вартості проданих товарів. Це потребує спеціального розрахунку.

Розглянемо методику такого розрахунку.

Методика визначення суми з придбання товарів, які потрібно списати на результати діяльності.

Витрати, обліковані на дебеті рахунка «Загальні транспортно-заготівельні витрати з придбання товарів» періодично (раз на рік, квартал, щомісяця) списуються на результати діяльності торговельних підприємств. При цьому наприкінці кожного звітного місяця із загальної суми витрат виокремлюють ту їх частину, яка відноситься до залишку нереалізованих товарів і до товарів реалізованих. Необхідність такого розмежування зумовлена двома причинами:

— залишки товарів у балансі мають бути показані за фактичною собівартістю придбання (яка складається з купівельної ціни та витрат з їх доставляння);

— має бути визначений фінансовий результат від реалізації товарів, який виявляють, порівнюючи реалізовані торговельні знижки та націнки на вже продані товари (за відкидання ПДВ) з тією частиною витрат, яка пов’язана з їх реалізацією, продажем.

Виявлена в результаті розмежування сума витрат, яка відноситься до реалізованих у звітному місяці товарів, списується в дебет рахунка «Собівартість реалізованих товарів».

Після цього дебетове сальдо рахунка з придбання товарів показує суму витрат, які відносяться до залишку нереалізованих на кінець місяця товарів (включаючи відвантажені).

Для розмежування витрат між реалізованими товарами і товарними залишками здійснюється щомісячний розрахунок ЗТЗВ на залишок товарів.

Загальні транспортно-заготівельні витрати на залишок товарів обчислюють за середнім процентом транспортних витрат із завезення товарів у звітному періоді. Для обчислення середнього процента витрат до витрат із завезення товарів на початок місяця додають витрати за місяць; одержану суму помножують на 100 і ділять на вартість реалізованих товарів (за продажними цінами) і залишок нереалізованих на кінець місяця товарів (включаючи відвантажені, але ще не оплачені товари — якщо застосовують касовий метод).

Для обчислення суми витрат на залишок товарів вартість залишку товарів за продажними цінами помножують на середній процент витрат і ділять на 100. Відніманням від усієї суми витрат обігу за місяць сум витрат, які відносяться до залишку товарів, визначають суму витрат, яка відноситься до товарів реалізованих (табл. 2.4.2).

Таблиця 2.4.2

РОЗРАХУНОК РОЗПОДІЛУ ЗАГАЛЬНИХ ЗАГОТІВЕЛЬНИХ ВИТРАТ

З ПРИДБАННЯ ТОВАРІВ МІЖ ЗАЛИШКОМ НЕРЕАЛІЗОВАНИХ

ТОВАРІВ І ТОВАРАМИ РЕАЛІЗОВАНИМИ, тис. грн

|

Загальні |

Витрати |

Вартість товарів |

Середній процент витрат |

Сума витрат на залишок |

Сума витрат на реалізовані |

||||

|

на залишок товарів |

за місяць |

разом (гр. 1 + гр. 2) |

проданих за місяць |

залишку не проданих |

разом (гр. 4 + гр. 5) |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Витрати |

1100 |

4900 |

6000 |

42 000 |

|

|

12 |

960 |

5040 |

|

|

|

|

|

|

8000 |

50 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

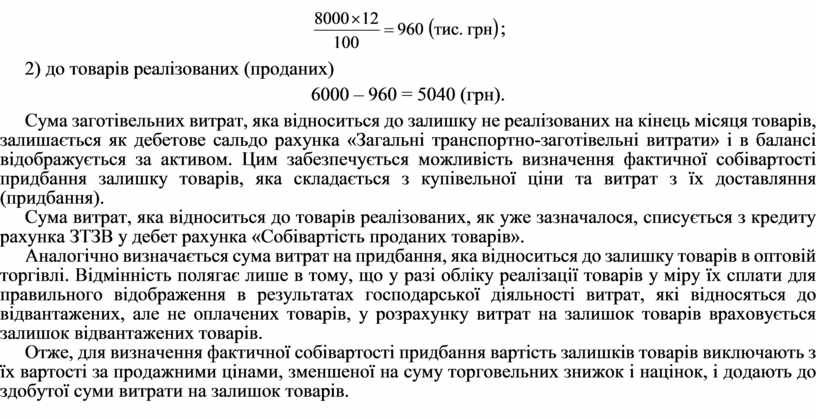

Середній процент загальних транспортно-заготівельних витрат із завезення товарів становить:

![]() .

.

Сума загальних транспортно-заготівельних витрат, яка відноситься:

1) до залишку не реалізованих на кінець місяця товарів

![]() ;

;

2) до товарів реалізованих (проданих)

6000 – 960 = 5040 (грн).

Сума заготівельних витрат, яка відноситься до залишку не реалізованих на кінець місяця товарів, залишається як дебетове сальдо рахунка «Загальні транспортно-заготівельні витрати» і в балансі відображується за активом. Цим забезпечується можливість визначення фактичної собівартості придбання залишку товарів, яка складається з купівельної ціни та витрат з їх доставляння (придбання).

Сума витрат, яка відноситься до товарів реалізованих, як уже зазначалося, списується з кредиту рахунка ЗТЗВ у дебет рахунка «Собівартість проданих товарів».

Аналогічно визначається сума витрат на придбання, яка відноситься до залишку товарів в оптовій торгівлі. Відмінність полягає лише в тому, що у разі обліку реалізації товарів у міру їх сплати для правильного відображення в результатах господарської діяльності витрат, які відносяться до відвантажених, але не оплачених товарів, у розрахунку витрат на залишок товарів враховується залишок відвантажених товарів.

Отже, для визначення фактичної собівартості придбання вартість залишків товарів виключають з їх вартості за продажними цінами, зменшеної на суму торговельних знижок і націнок, і додають до здобутої суми витрати на залишок товарів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.