Поделиться

Методика визначення

та облік чистого

доходу (виручки) від, конкретного об’єкту продажу

(реалізації) продукту (товару, роботи, послуги)

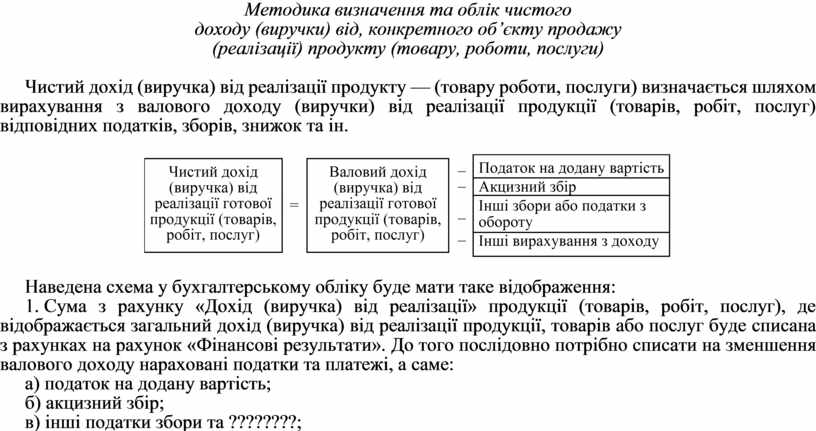

Чистий дохід (виручка) від реалізації продукту — (товару роботи, послуги) визначається шляхом вирахування з валового доходу (виручки) від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, знижок та ін.

Наведена схема у бухгалтерському обліку буде мати таке відображення:

1. Сума з рахунку «Дохід (виручка) від реалізації» продукції (товарів, робіт, послуг), де відображається загальний дохід (виручка) від реалізації продукції, товарів або послуг буде списана з рахунках на рахунок «Фінансові результати». До того послідовно потрібно списати на зменшення валового доходу нараховані податки та платежі, а саме:

а) податок на додану вартість;

б) акцизний збір;

в) інші податки збори та ????????;

— надані знижки, повернення товарів та інші суми, що підлягають вирахуванню з доходу (виручки) від реалізації продукції (товарів, робіт, послуг), які потім відображаються у статті «Інші вирахування з доходу».

Після виконання наведених записів на рахунку «Дохід від реалізації» залишиться сума чистого доходу від реалізації продукту (товару, наданої послуги), які переписуються на рахунок «Фінансові результати».

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.