Поделиться

Методика визначення та облік чистого прибутку (збитку) від конкретного виду діяльності та його розподіл

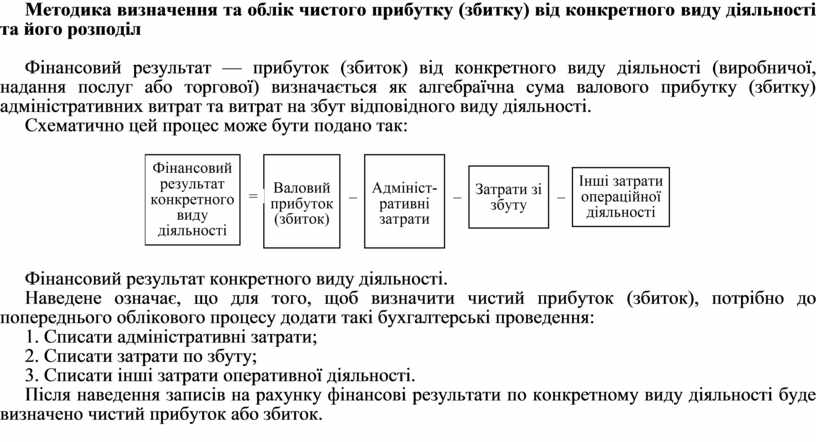

Фінансовий результат — прибуток (збиток) від конкретного виду діяльності (виробничої, надання послуг або торгової) визначається як алгебраїчна сума валового прибутку (збитку) адміністративних витрат та витрат на збут відповідного виду діяльності.

Схематично цей процес може бути подано так:

Фінансовий результат конкретного виду діяльності.

Наведене означає, що для того, щоб визначити чистий прибуток (збиток), потрібно до попереднього облікового процесу додати такі бухгалтерські проведення:

1. Списати адміністративні затрати;

2. Списати затрати по збуту;

3. Списати інші затрати оперативної діяльності.

Після наведення записів на рахунку фінансові результати по конкретному виду діяльності буде визначено чистий прибуток або збиток.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.