Поделиться

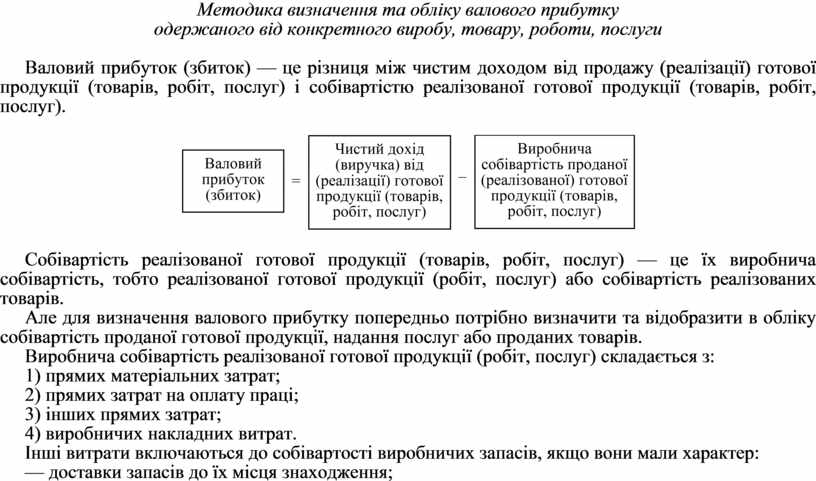

Методика визначення

та обліку валового прибутку

одержаного від конкретного виробу, товару, роботи, послуги

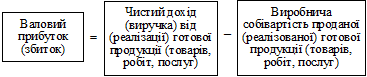

Валовий прибуток (збиток) — це різниця між чистим доходом від продажу (реалізації) готової продукції (товарів, робіт, послуг) і собівартістю реалізованої готової продукції (товарів, робіт, послуг).

Собівартість реалізованої готової продукції (товарів, робіт, послуг) — це їх виробнича собівартість, тобто реалізованої готової продукції (робіт, послуг) або собівартість реалізованих товарів.

Але для визначення валового прибутку попередньо потрібно визначити та відобразити в обліку собівартість проданої готової продукції, надання послуг або проданих товарів.

Виробнича собівартість реалізованої готової продукції (робіт, послуг) складається з:

1) прямих матеріальних затрат;

2) прямих затрат на оплату праці;

3) інших прямих затрат;

4) виробничих накладних витрат.

Інші витрати включаються до собівартості виробничих запасів, якщо вони мали характер:

— доставки запасів до їх місця знаходження;

— приведення запасів у стан виробничої готовності.

На підприємствах торгівлі собівартість реалізованих товарів складається з затрат на їх придбання, які включають:

1) ціну придбання (купівлі);

2) витрати на транспортування, навантаження та розвантаження;

3) інші витрати, безпосередньо пов’язані з придбанням товарів та послуг;

4) ввізне мито;

5) різні податки (крім тих, що згодом, відшкодовуються підприємству податковими органами).

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.