Поделиться

Методика визначення та порядок розрахунку фінансових результатів

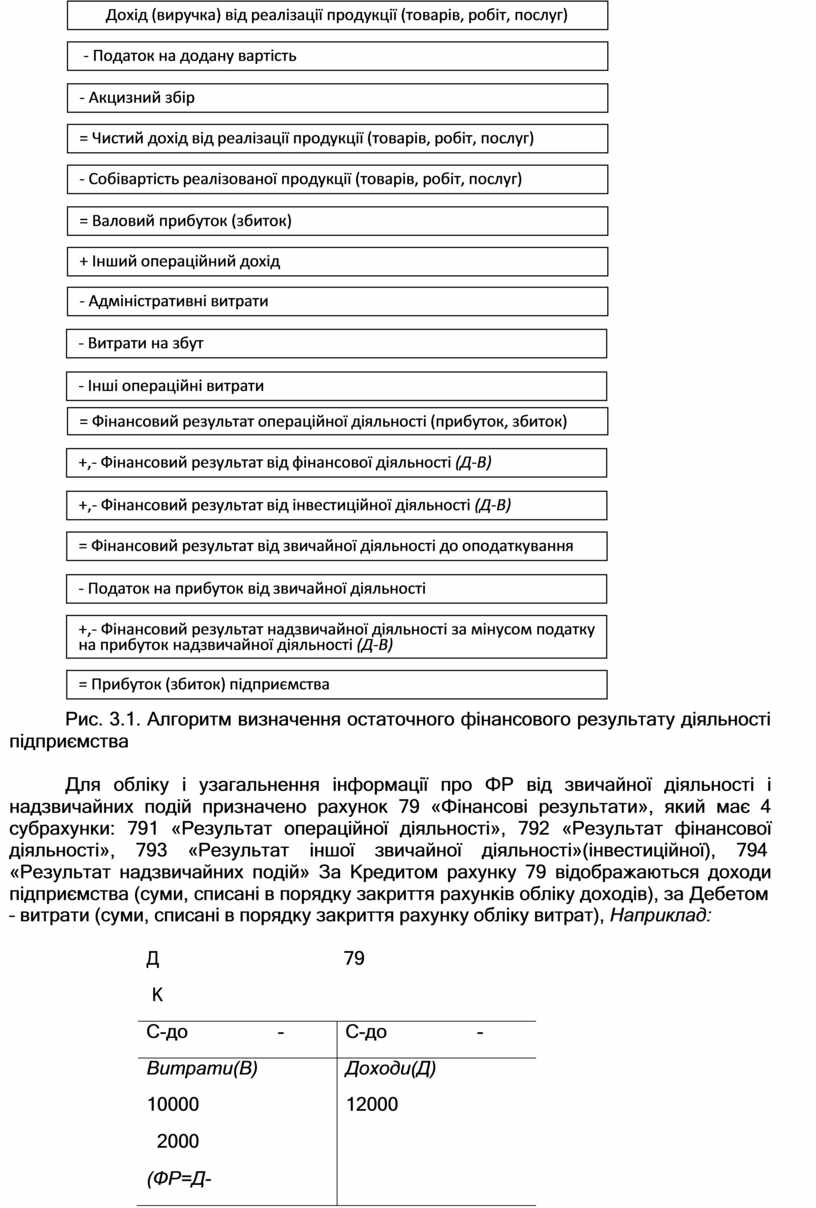

Фінансовий результат визначається за кожним видом діяльності шляхом зіставлення доходів і витрат звітного періоду. Алгоритм визначення остаточного фінансового результату наведено на рис. 2.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 3.1. Алгоритм визначення остаточного фінансового результату діяльності підприємства

Для обліку і узагальнення інформації про ФР від звичайної діяльності і надзвичайних подій призначено рахунок 79 «Фінансові результати», який має 4 субрахунки: 791 «Результат операційної діяльності», 792 «Результат фінансової діяльності», 793 «Результат іншої звичайної діяльності»(інвестиційної), 794

«Результат надзвичайних подій» За Кредитом рахунку 79 відображаються доходи підприємства (суми, списані в порядку закриття рахунків обліку доходів), за Дебетом

– витрати (суми, списані в порядку закриття рахунку обліку витрат), Наприклад:

|

Д К |

|

79 |

|

|

С-до |

- |

С-до |

- |

|

Витрати(В) |

Доходи(Д) |

||

|

10000 |

12000 |

||

|

2000 (ФР=Д- В=Прибуток) |

|

||

|

Об 12000 |

Об. 12000 |

||

|

С-до |

- |

С-до |

- |

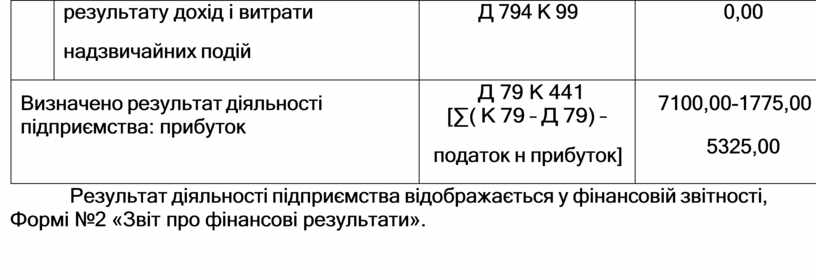

По закінченню звітного періоду, сальдо рахунку 79 при його закритті списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)»

Фінансовий результат визначається за кожним видом діяльності по закінченню звітного періоду (місяця, року).

Аналітичний облік фінансових результатів ведеться за їх характером, видами продукції, товарів, робіт, послуг та іншими напрямами, визначеними підприємством самостійно.

Первинними документами при відображенні накопичення фінансових результатів різних видів діяльності є довідки та розрахунки бухгалтерії.

Відповідно до алгоритму визначення остаточного фінансового результату діяльності підприємства наведено бухгалтерські проводки з формування фінансового результату діяльності підприємства, табл. 3.1.

Таблиця 3.1

|

№ |

Господарська операція |

Кореспондуючі рахунки |

Сума (умовні данні) |

|

1 |

Відображено дохід від реалізації продукції(товарів, робіт, послуг) |

Д 361 К 701 (702,703) |

12000,00 |

|

2 |

Зменшено дохід від реалізації продукції (товарів, робіт, послуг) на суму ПДВ, АЗ |

Д 701(702,703) К 641 |

2000,00 (12000,00:6) |

|

3 |

Списано дохід від реалізації продукції (товарів, робіт, послуг) на фінансовий результат |

Д 701(702,703) К 791 |

10000,00 |

|

4 |

Відображено собівартість реалізованої продукції |

Д 791 К 901 |

5000,00 |

|

5 |

Списано інший операційний дохід на фінансовий результат |

Д 71 К 791 |

3000,00 |

|

6 |

Списано адміністративні витрати на фінансовий результат |

Д 791 К 92 |

1200,00 |

|

7 |

Списано витрати на збут на фінансовий результат |

Д 791 К 93 |

400,00 |

|

8 |

Списано інші операційні витрати на фінансовий результат |

Д 791 К 94 |

300,00 |

|

Визначено фінансовий результат операційної діяльності |

(К 791 – Д 791) |

1000,00+3000,00- 1200,00-400,00- 300,00 = 11100,00 |

|

|

9 |

Списано дохід і витрати від фінансової діяльності на фінансовий результат |

Д 72,73 К 792 Д 792 К 95,96 |

2000,00 1500,00 |

|

10 |

Списано дохід і витрати від інвестиційної діяльності на фінансовий результат |

Д 74 К 793 Д 793 К 97 |

1000,00 500,00 |

|

Визначено фінансовий результат звичайної діяльності до оподаткування |

∑( К 79 – Д 79) |

10000,00+3000,00+ 2000,00+ 1000,00-5000,00- 1200,00-400,00- 300,00-1500,00- 500,00 = 7100,00 |

|

|

11 |

Нараховано податок на прибуток звичайної діяльності |

Д 79 К 98 |

[∑ (К 79 – Д 79)]*25% = 7100,00*25% = 1775,00 |

|

12 |

Включено до фінансового |

Д 745 К 794 |

0,00 |

|

|

результату дохід і витрати надзвичайних подій |

Д 794 К 99 |

0,00 |

|

Визначено результат діяльності підприємства: прибуток |

Д 79 К 441 [∑( К 79 – Д 79) – податок н прибуток] |

7100,00-1775,00 = 5325,00 |

|

Результат діяльності підприємства відображається у фінансовій звітності, Формі №2 «Звіт про фінансові результати».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.