Поделиться

Методика

визначення впливу господарських

операцій на економіко-правовий та фінансовий стан

та зміни стану господарства

Як було визначено у першій частині роботи, кожна господарська операція призводить до зміни економіко-правового стану господарства та може мати (або може не мати) впливу на фінансовий його стан.

У таблиці Б.3.6.3.1 наведені основні господарські факти, які характерні для обліку в управлінні ресурсами, основними засобами праці, її використанням та розрахунковими операціями по надходженню та вибуттю.

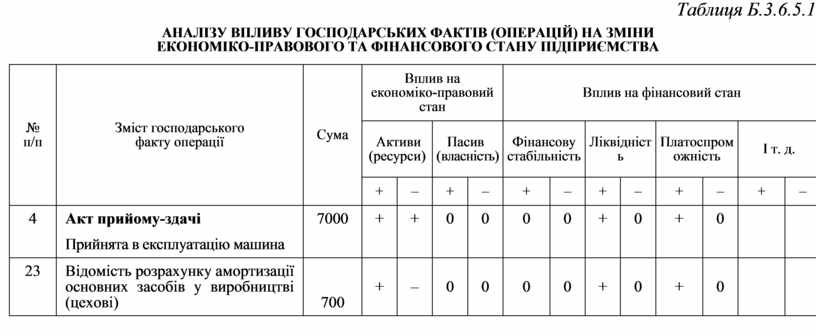

Таблиця Б.3.6.5.1

АНАЛІЗУ ВПЛИВУ ГОСПОДАРСЬКИХ ФАКТІВ (ОПЕРАЦІЙ) НА ЗМІНИ

ЕКОНОМІКО-ПРАВОВОГО ТА ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

|

№ |

Зміст господарського |

Сума |

Вплив на економіко-правовий стан |

Вплив на фінансовий стан |

||||||||||

|

Активи (ресурси) |

Пасив |

Фінансову стабільність |

Ліквідність |

Платоспроможність |

І т. д. |

|||||||||

|

+ |

– |

+ |

– |

+ |

– |

+ |

– |

+ |

– |

+ |

– |

|||

|

4 |

Акт прийому-здачі |

7000 |

+ |

+ |

0 |

0 |

0 |

0 |

+ |

0 |

+ |

0 |

|

|

|

|

Прийнята в експлуатацію машина |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

23 |

Відомість розрахунку амортизації основних засобів у виробництві (цехові) |

700 |

+ |

– |

0 |

0 |

0 |

0 |

+ |

0 |

+ |

0 |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.