Поделиться

Методы определения себестоимости продукции

Методы определения себестоимости продукции условно можно разделить на следующие группы:

1. Сметные. Производственная себестоимость продукции определяется в такой последовательности:

– из сметы вычитаются затраты, которые не являются производственными и в себестоимость продукции не включаются (административные, затраты на сбыт и др.);

– рассчитывается прирост, добавляется уменьшение остатков будущих периодов;

– добавляется прирост, рассчитывается уменьшение остатков будущих платежей (отпускных, вознаграждений за стаж работы, затраты на подготовительные работы перед началом сезона и др.);

– рассчитывается прирост, добавляется уменьшение остатков незавершенного производства.

Полученная сумма будет равна производственной себестоимости продукции.

2. Суммирование предварительно рассчитанной себестоимости отдельных изделий:

![]() ,

(1)

,

(1)

где Sт – общая себестоимость товарной продукции;

n – количество наименований продукции;

Si – себестоимость единицы продукции;

Qi – общий объем производства продукции i-го вида.

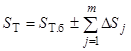

3. Пофакторный метод, по которому определяют себестоимость продукции с учетом влияния различных факторов на ее формирование:

, (2)

, (2)

где Sт.б –себестоимость планового объема продукции по уровню затрат базового (прошлого) периода. Такая себестоимость называется расчетной;

m – количество факторов, которые влияют на себестоимость продукции в плановом периоде;

![]() – изменение себестоимости под

влиянием различных факторов, изменение себестоимости под влиянием

организационно-технических факторов рассчитывается на плановый объем

производства продукции как разница затрат до и после проведения мероприятий.

– изменение себестоимости под

влиянием различных факторов, изменение себестоимости под влиянием

организационно-технических факторов рассчитывается на плановый объем

производства продукции как разница затрат до и после проведения мероприятий.

В расчетной себестоимости Sт.б условно-постоянные затраты рассчитаны на уровне базового периода, а в плановом периоде объем производства может измениться, что соответственно повлияет на себестоимость продукции. Это обстоятельство нужно учитывать как отдельный фактор, т.е.:

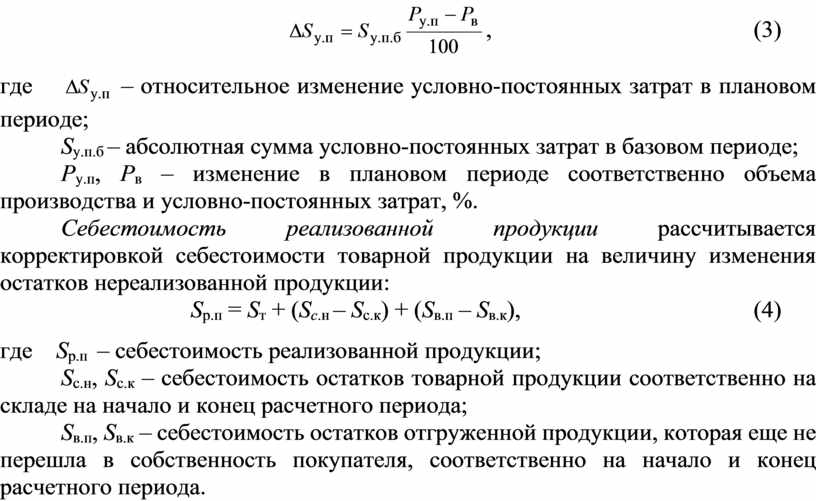

![]() , (3)

, (3)

где ![]() – относительное изменение

условно-постоянных затрат в плановом периоде;

– относительное изменение

условно-постоянных затрат в плановом периоде;

Sу.п.б – абсолютная сумма условно-постоянных затрат в базовом периоде;

Pу.п, Pв – изменение в плановом периоде соответственно объема производства и условно-постоянных затрат, %.

Себестоимость реализованной продукции рассчитывается корректировкой себестоимости товарной продукции на величину изменения остатков нереализованной продукции:

Sр.п = Sт + (Sс.н – Sс.к) + (Sв.п – Sв.к), (4)

где Sр.п – себестоимость реализованной продукции;

Sс.н, Sс.к – себестоимость остатков товарной продукции соответственно на складе на начало и конец расчетного периода;

Sв.п, Sв.к – себестоимость остатков отгруженной продукции, которая еще не перешла в собственность покупателя, соответственно на начало и конец расчетного периода.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.