Поделиться

Міжнародні стандарти аудиту, надання впевненості та етики (МСА)

(редакція 2007р.)

|

Групи стандартів (положень) |

Номери і найменування МСА і ПМАП |

|

1 |

2 |

|

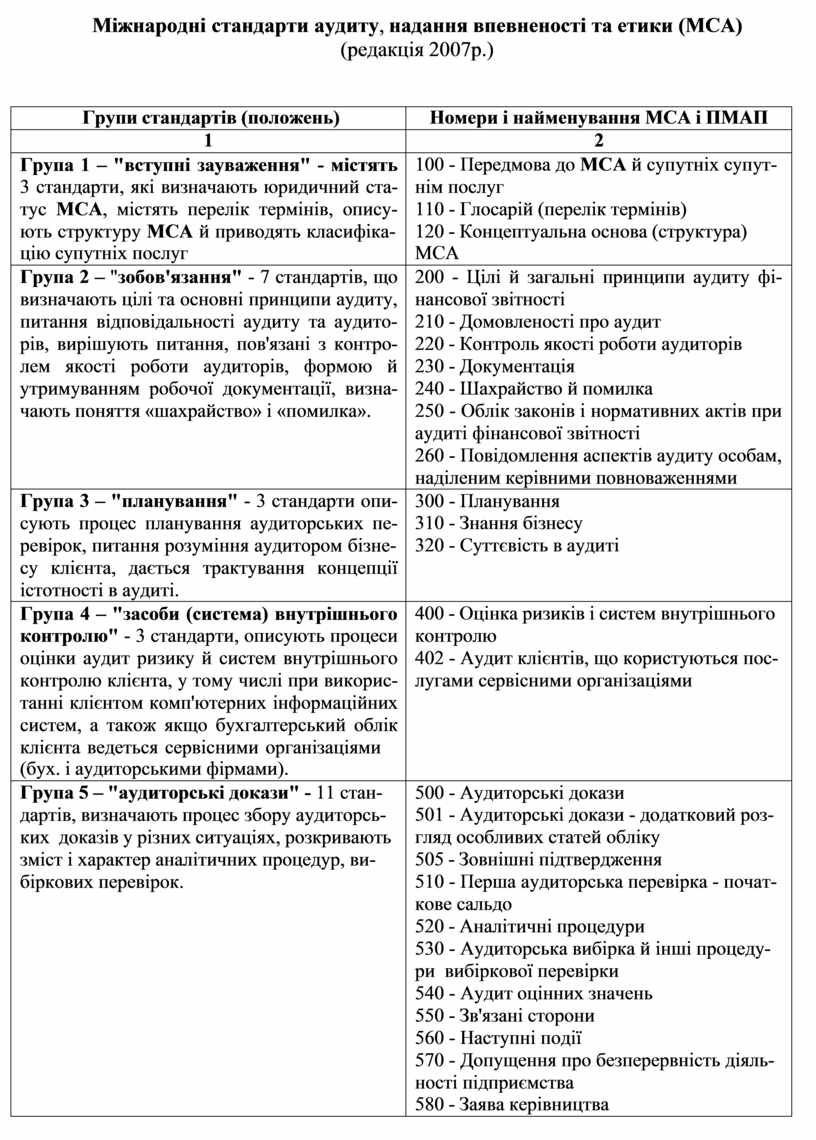

Група 1 – "вступні зауваження" - містять 3 стандарти, які визначають юридичний ста- тус МСА, містять перелік термінів, опису- ють структуру МСА й приводять класифіка- цію супутніх послуг |

100 - Передмова до МСА й супутніх супут- нім послуг 110 - Глосарій (перелік термінів) 120 - Концептуальна основа (структура) МСА |

|

Група 2 – "зобов'язання" - 7 стандартів, що визначають цілі та основні принципи аудиту, питання відповідальності аудиту та аудито- рів, вирішують питання, пов'язані з контро- лем якості роботи аудиторів, формою й утримуванням робочої документації, визна- чають поняття «шахрайство» і «помилка». |

200 - Цілі й загальні принципи аудиту фі- нансової звітності 210 - Домовленості про аудит 220 - Контроль якості роботи аудиторів 230 - Документація 240 - Шахрайство й помилка 250 - Облік законів і нормативних актів при аудиті фінансової звітності 260 - Повідомлення аспектів аудиту особам, наділеним керівними повноваженнями |

|

Група 3 – "планування" - 3 стандарти опи- сують процес планування аудиторських пе- ревірок, питання розуміння аудитором бізне- су клієнта, дається трактування концепції істотності в аудиті. |

300 - Планування 310 - Знання бізнесу 320 - Суттєвість в аудиті |

|

Група 4 – "засоби (система) внутрішнього контролю" - 3 стандарти, описують процеси оцінки аудит ризику й систем внутрішнього контролю клієнта, у тому числі при викорис- танні клієнтом комп'ютерних інформаційних систем, а також якщо бухгалтерський облік клієнта ведеться сервісними організаціями (бух. і аудиторськими фірмами). |

400 - Оцінка ризиків і систем внутрішнього контролю 402 - Аудит клієнтів, що користуються пос- лугами сервісними організаціями |

|

Група 5 – "аудиторські докази" - 11 стан- дартів, визначають процес збору аудиторсь- ких доказів у різних ситуаціях, розкривають зміст і характер аналітичних процедур, ви- біркових перевірок. |

500 - Аудиторські докази 501 - Аудиторські докази - додатковий роз- гляд особливих статей обліку 505 - Зовнішні підтвердження 510 - Перша аудиторська перевірка - почат- кове сальдо 520 - Аналітичні процедури 530 - Аудиторська вибірка й інші процеду- ри вибіркової перевірки 540 - Аудит оцінних значень 550 - Зв'язані сторони 560 - Наступні події 570 - Допущення про безперервність діяль- ності підприємства 580 - Заява керівництва |

|

1 |

2 |

|

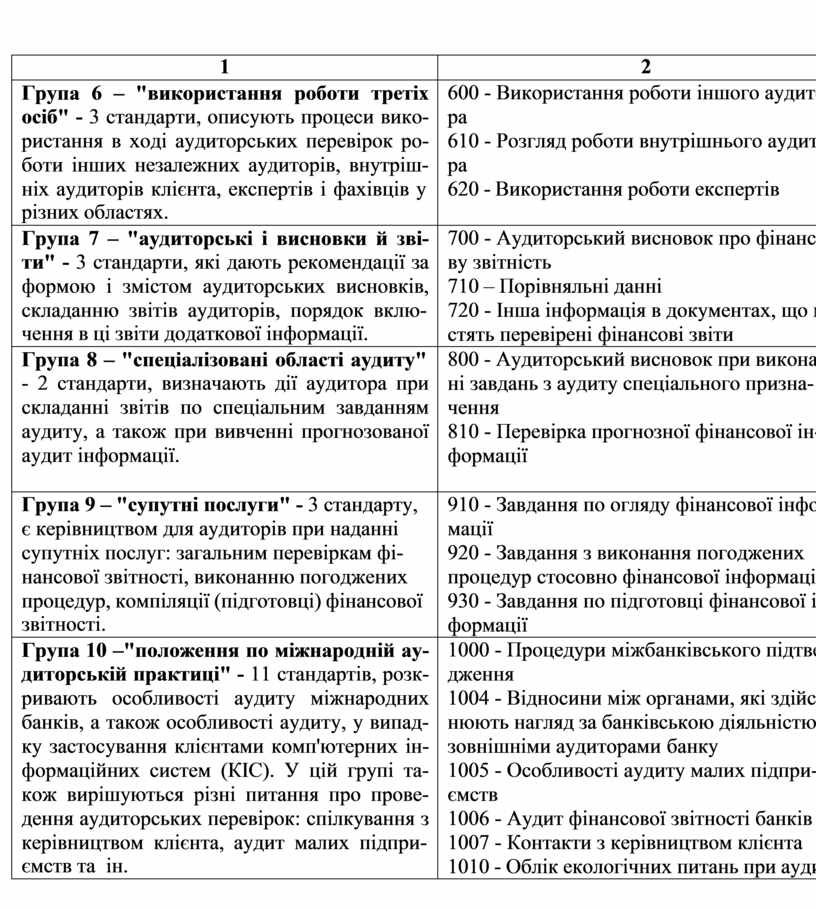

Група 6 – "використання роботи третіх осіб" - 3 стандарти, описують процеси вико- ристання в ході аудиторських перевірок ро- боти інших незалежних аудиторів, внутріш- ніх аудиторів клієнта, експертів і фахівців у різних областях. |

600 - Використання роботи іншого аудито- ра 610 - Розгляд роботи внутрішнього аудито- ра 620 - Використання роботи експертів |

|

Група 7 – "аудиторські і висновки й зві- ти" - 3 стандарти, які дають рекомендації за формою і змістом аудиторських висновків, складанню звітів аудиторів, порядок вклю- чення в ці звіти додаткової інформації. |

700 - Аудиторський висновок про фінансо- ву звітність 710 – Порівняльні данні 720 - Інша інформація в документах, що мі- стять перевірені фінансові звіти |

|

Група 8 – "спеціалізовані області аудиту" - 2 стандарти, визначають дії аудитора при складанні звітів по спеціальним завданням аудиту, а також при вивченні прогнозованої аудит інформації. |

800 - Аудиторський висновок при виконан- ні завдань з аудиту спеціального призна- чення 810 - Перевірка прогнозної фінансової ін- формації |

|

Група 9 – "супутні послуги" - 3 стандарту, є керівництвом для аудиторів при наданні супутніх послуг: загальним перевіркам фі- нансової звітності, виконанню погоджених процедур, компіляції (підготовці) фінансової звітності. |

910 - Завдання по огляду фінансової інфор- мації 920 - Завдання з виконання погоджених процедур стосовно фінансової інформації 930 - Завдання по підготовці фінансової ін- формації |

|

Група 10 –"положення по міжнародній ау- диторській практиці" - 11 стандартів, розк- ривають особливості аудиту міжнародних банків, а також особливості аудиту, у випад- ку застосування клієнтами комп'ютерних ін- формаційних систем (КІС). У цій групі та- кож вирішуються різні питання про прове- дення аудиторських перевірок: спілкування з керівництвом клієнта, аудит малих підпри- ємств та ін. |

1000 - Процедури міжбанківського підтвер- дження 1004 - Відносини між органами, які здійс- нюють нагляд за банківською діяльністю, і зовнішніми аудиторами банку 1005 - Особливості аудиту малих підпри- ємств 1006 - Аудит фінансової звітності банків 1007 - Контакти з керівництвом клієнта 1010 - Облік екологічних питань при аудиті |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.