Поделиться

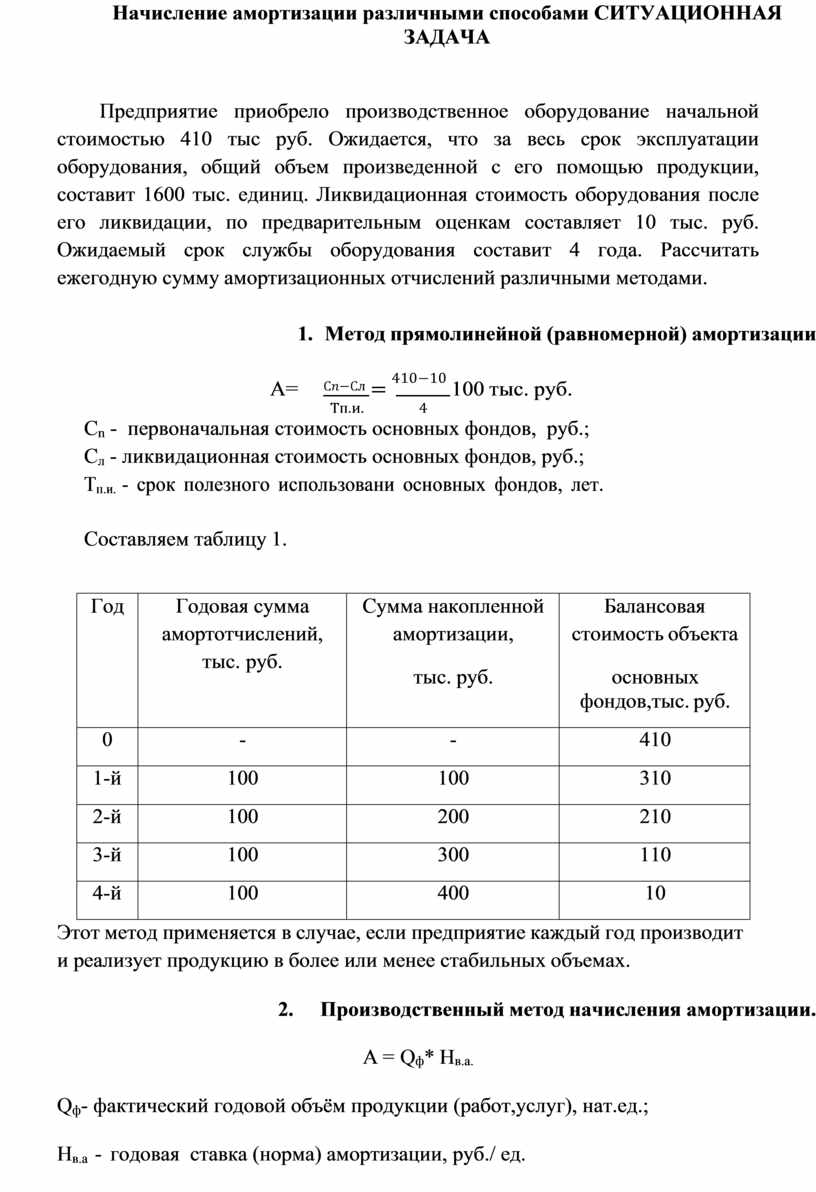

Предприятие приобрело производственное оборудование начальной стоимостью 410 тыс руб. Ожидается, что за весь срок эксплуатации оборудования, общий объем произведенной с его помощью продукции, составит 1600 тыс. единиц. Ликвидационная стоимость оборудования после его ликвидации, по предварительным оценкам составляет 10 тыс. руб. Ожидаемый срок службы оборудования составит 4 года. Рассчитать ежегодную сумму амортизационных отчислений различными методами.

1. Метод прямолинейной (равномерной) амортизации

![]()

![]() А= С𝑛−Сл

= 410−10 100 тыс. руб.

А= С𝑛−Сл

= 410−10 100 тыс. руб.

Тп.и. 4

Сn - первоначальная стоимость основных фондов, руб.; Сл - ликвидационная стоимость основных фондов, руб.; Тп.и. - срок полезного использовани основных фондов, лет.

Составляем таблицу 1.

|

Год |

Годовая сумма амортотчислений, тыс. руб. |

Сумма накопленной амортизации, тыс. руб. |

Балансовая стоимость объекта основных фондов,тыс. руб. |

|

0 |

- |

- |

410 |

|

1-й |

100 |

100 |

310 |

|

2-й |

100 |

200 |

210 |

|

3-й |

100 |

300 |

110 |

|

4-й |

100 |

400 |

10 |

Этот метод применяется в случае, если предприятие каждый год производит и реализует продукцию в более или менее стабильных объемах.

2. Производственный метод начисления амортизации.

A = Qф* Нв.а.

Qф- фактический годовой объём продукции (работ,услуг), нат.ед.; Нв.а - годовая ставка (норма) амортизации, руб./ ед.

![]()

![]() Нв.а. = С𝑛−Сл = 410−10= 0,25руб.

Нв.а. = С𝑛−Сл = 410−10= 0,25руб.

𝑄оо 1600

Составляем таблицу 2.

|

Год |

Фактический объем производства, тыс. руб |

Годовая сумма амортизационных отчислений, тыс. руб. |

Величина накопительной амортизации, тыс. руб. |

Балансовая стоимость объекта основных фондов, тыс. руб. |

|

0 |

- |

- |

- |

410 |

|

1-й |

450 |

450*0,25=112,5 |

112,5 |

297,5 |

|

2-й |

420 |

420*0,25=105 |

217,5 |

192,5 |

|

3-й |

390 |

390*0,25=97,5 |

315 |

95 |

|

4-й |

340 |

340*0,25=85 |

400 |

10 |

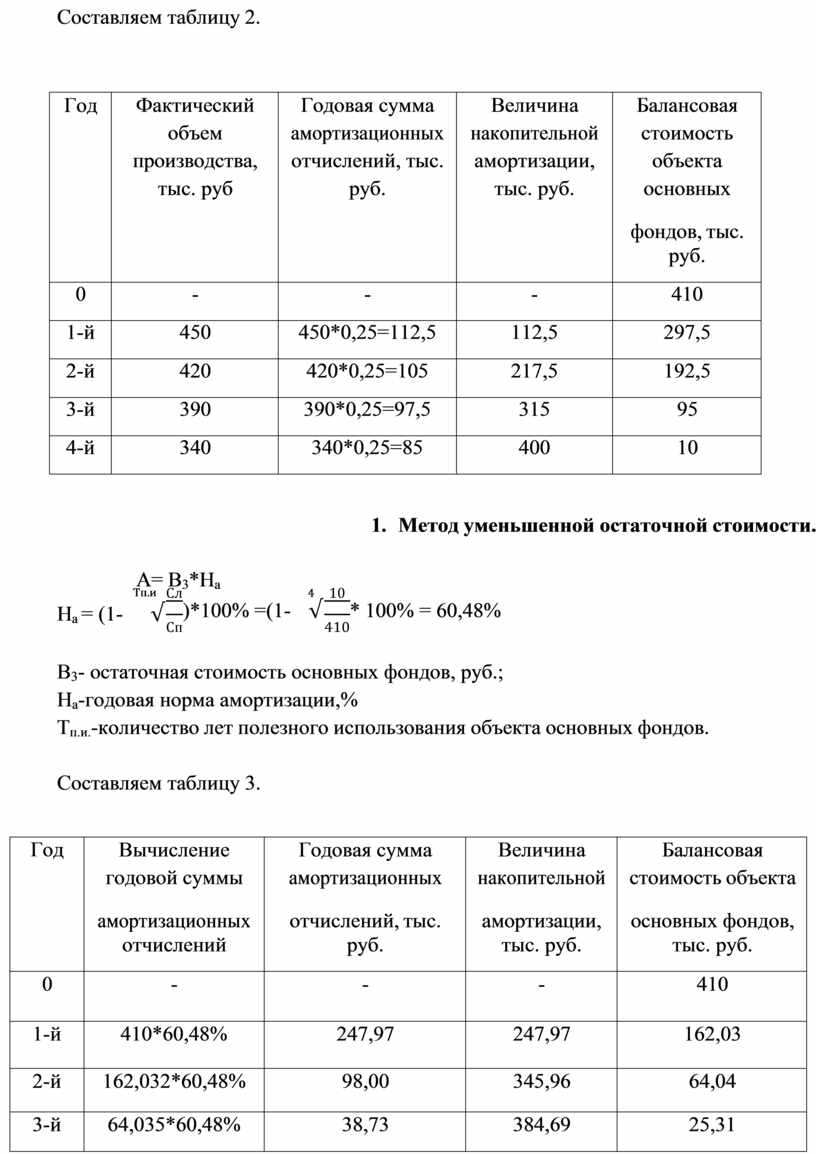

3. Метод уменьшенной остаточной стоимости.

Тп.и Сл 4 10

На = (1- √

)*100% =(1- √

![]() Сп

Сп

* 100% = 60,48%

![]() 410

410

В3- остаточная стоимость основных фондов, руб.; На-годовая норма амортизации,%

Тп.и.-количество лет полезного использования объекта основных фондов. Составляем таблицу 3.

|

Год |

Вычисление годовой суммы амортизационных отчислений |

Годовая сумма амортизационных отчислений, тыс. руб. |

Величина накопительной амортизации, тыс. руб. |

Балансовая стоимость объекта основных фондов, тыс. руб. |

|

0 |

- |

- |

- |

410 |

|

1-й |

410*60,48% |

247,97 |

247,97 |

162,03 |

|

2-й |

162,032*60,48% |

98,00 |

345,96 |

64,04 |

|

3-й |

64,035*60,48% |

38,73 |

384,69 |

25,31 |

|

4-й |

25,307*60,48% |

15,31 |

400,00 |

10,00 |

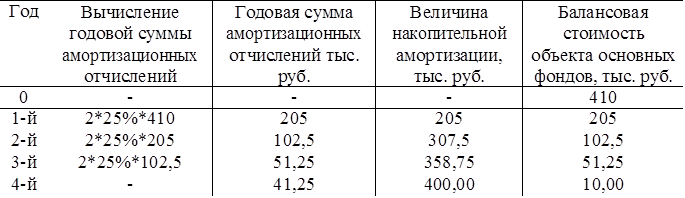

4.Метод двойного уменьшенного остатка

А = 2*На*В3

![]()

![]() На= 100% = 100% = 25%

На= 100% = 100% = 25%

Тп.и 4

На – норма амортизационных отчислений,% Тп.и. – срок полезного использования, лет.

Составим таблицу4.

Составим таблицу4.

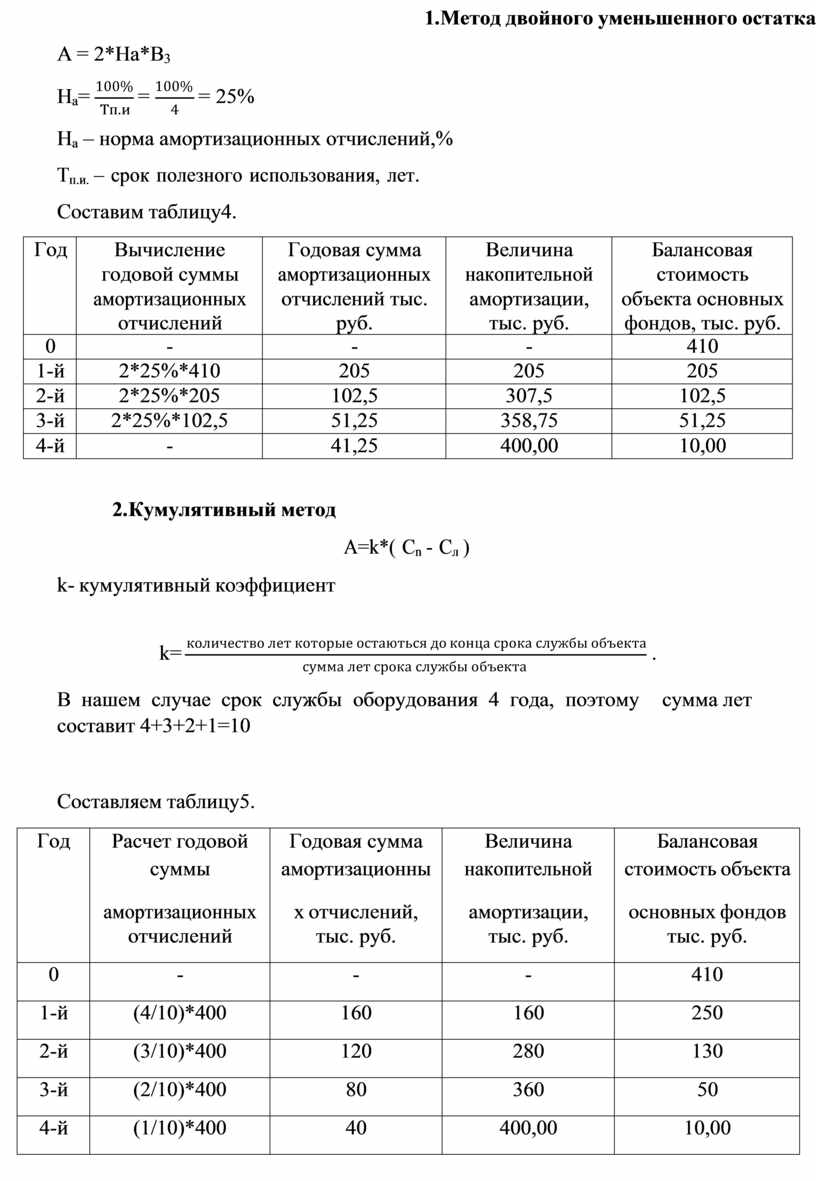

5.Кумулятивный метод

k- кумулятивный коэффициент

А=k*( Сn - Сл )

![]() k= количество лет которые

остаються до конца срока службы

объекта .

k= количество лет которые

остаються до конца срока службы

объекта .

сумма лет срока службы объекта

В нашем случае срок службы оборудования 4 года, поэтому сумма лет составит 4+3+2+1=10

Составляем таблицу5.

|

Год |

Расчет годовой суммы амортизационных отчислений |

Годовая сумма амортизационны х отчислений, тыс. руб. |

Величина накопительной амортизации, тыс. руб. |

Балансовая стоимость объекта основных фондов тыс. руб. |

|

0 |

- |

- |

- |

410 |

|

1-й |

(4/10)*400 |

160 |

160 |

250 |

|

2-й |

(3/10)*400 |

120 |

280 |

130 |

|

3-й |

(2/10)*400 |

80 |

360 |

50 |

|

4-й |

(1/10)*400 |

40 |

400,00 |

10,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.