Налоговое право — подотрасль финансового права, представляющая собой совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения.

Понятие налогового права можно рассматривать как:

систему налогово-правовых норм (отрасль объективного права);

науку налогового права;

соответствующую учебную дисциплину.

Налоговое право следует отличать от бюджетного права.

Предметом регулирования налогового права являются общественные отношения в сфере налогообложения: 1) по установлению и введению в действие налогов и сборов с организаций и физических лиц, перечисляемых в бюджетную систему; 2) по взиманию налогов и сборов (включая отношения по их самостоятельной уплате налогоплательщиками и принудительному взысканию) 3) по осуществлению налогового контроля; 4) по привлечению к налоговой ответственности; 5) по защите прав налогоплательщиков, налоговых агентов и иных лиц, участвующих в налоговых правоотношениях.

Основными участниками налоговых правоотношений являются: налогоплательщики, плательщики сборов, органы налоговой службы и некоторые иные государственные органы, банки, перечисляющие суммы налогов и сборов в бюджетную систему.

Налоговое право

отрасль законодательства РК, которая

регулирует общественные отношения

в сфере налогообложения, т. е. в

связи с осуществлением сбора

налогов и иных обязательных

платежей, организацией и

функционированием системы

органов налогового регулирования и

налогового контроля на всех уровнях

государственной власти и местного

самоуправления.

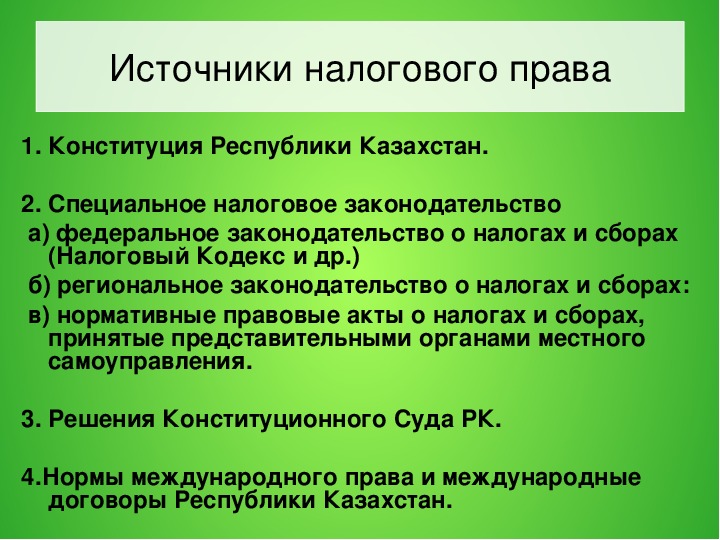

Источники налогового права

1. Конституция Республики Казахстан.

2. Специальное налоговое законодательство

а) федеральное законодательство о налогах и сборах

(Налоговый Кодекс и др.)

б) региональное законодательство о налогах и сборах:

в) нормативные правовые акты о налогах и сборах,

принятые представительными органами местного

самоуправления.

3. Решения Конституционного Суда РК.

4.Нормы международного права и международные

договоры Республики Казахстан.

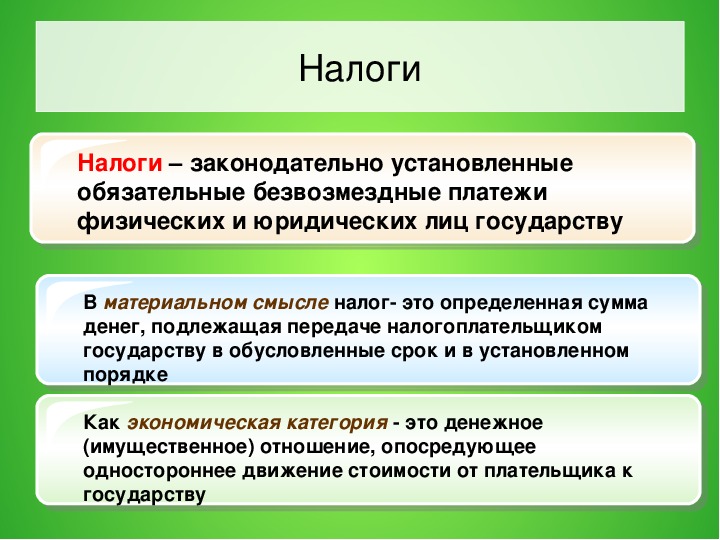

Налоги

Налоги – законодательно установленные

обязательные безвозмездные платежи

физических и юридических лиц государству

В материальном смысле налог это определенная сумма

денег, подлежащая передаче налогоплательщиком

государству в обусловленные срок и в установленном

порядке

Как экономическая категория это денежное

(имущественное) отношение, опосредующее

одностороннее движение стоимости от плательщика к

государству

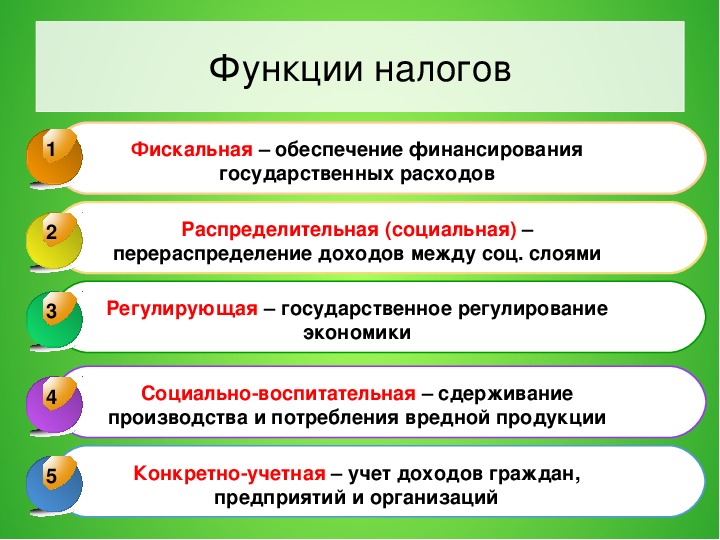

Функции налогов

Фискальная – обеспечение финансирования

государственных расходов

Распределительная (социальная) –

перераспределение доходов между соц. слоями

Регулирующая – государственное регулирование

экономики

Социальновоспитательная – сдерживание

производства и потребления вредной продукции

Конкретноучетная – учет доходов граждан,

предприятий и организаций

1

2

33

44

5

Элементы налога

Объект налога – имущество или доход, подлежащий

обложению

Субъект налога – налогоплательщик – физическое

или юридической лицо

Источник налога – доход, из которого

выплачивается налог

Ставка налога – величина налога с единицы объекта

налога

Налоговая льгота – полное или частичное

освобождение плательщика от налога

1

2

3

4

5

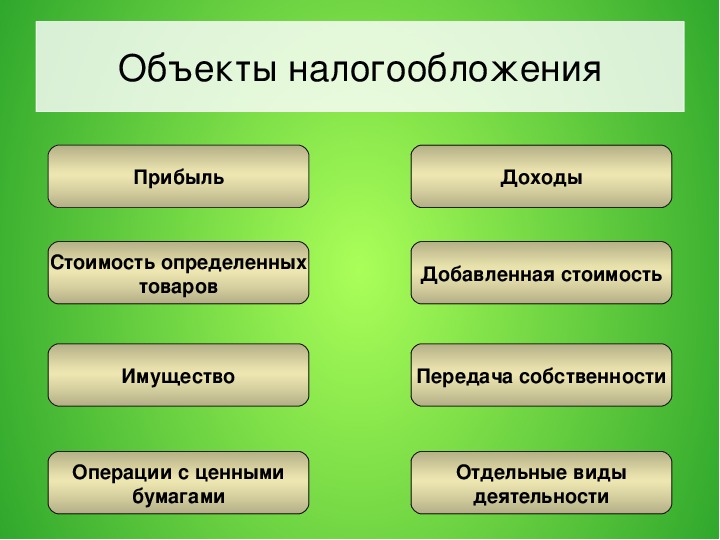

Объекты налогообложения

Прибыль

Доходы

Стоимость определенных

товаров

Добавленная стоимость

Имущество

Передача собственности

Операции с ценными

бумагами

Отдельные виды

деятельности

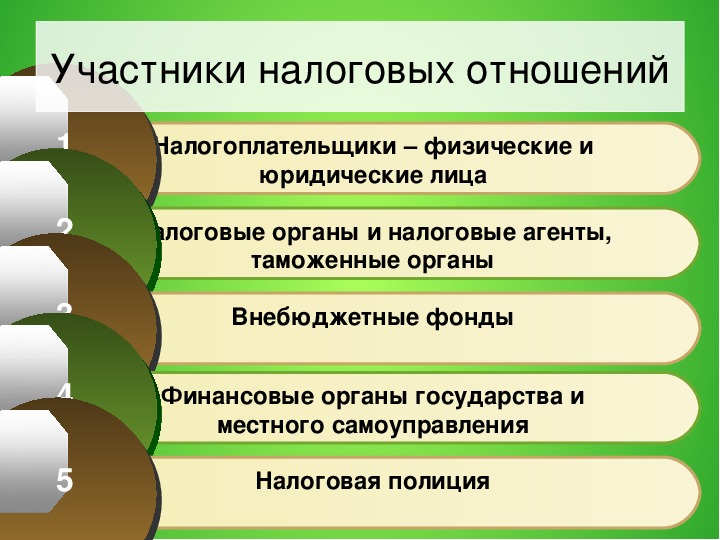

Участники налоговых отношений

1

2

3

4

5

Налогоплательщики – физические и

юридические лица

Налоговые органы и налоговые агенты,

таможенные органы

Внебюджетные фонды

Финансовые органы государства и

местного самоуправления

Налоговая полиция

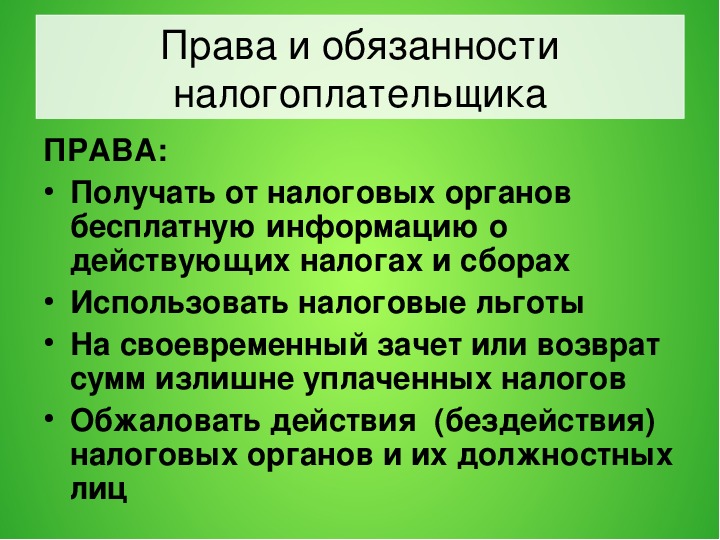

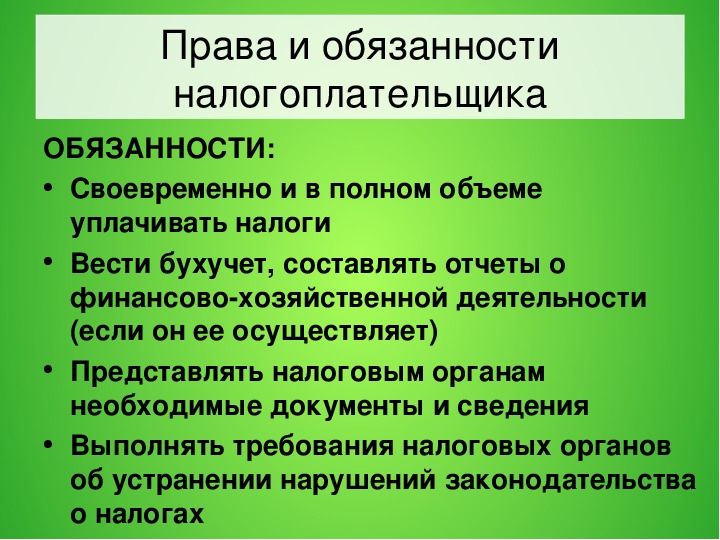

Права и обязанности

налогоплательщика

ПРАВА:

● Получать от налоговых органов

бесплатную информацию о

действующих налогах и сборах

● Использовать налоговые льготы

● На своевременный зачет или возврат

сумм излишне уплаченных налогов

● Обжаловать действия (бездействия)

налоговых органов и их должностных

лиц

Права и обязанности

налогоплательщика

ОБЯЗАННОСТИ:

● Своевременно и в полном объеме

уплачивать налоги

● Вести бухучет, составлять отчеты о

финансовохозяйственной деятельности

(если он ее осуществляет)

● Представлять налоговым органам

необходимые документы и сведения

● Выполнять требования налоговых органов

об устранении нарушений законодательства

о налогах

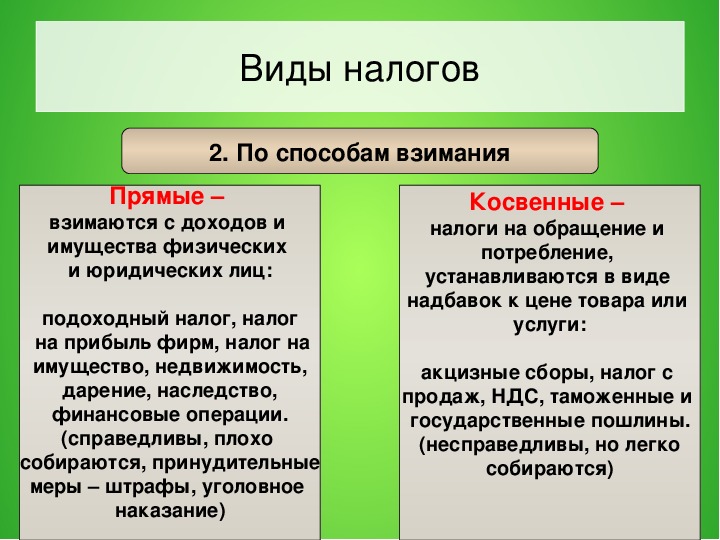

Виды налогов

2. По способам взимания

Прямые –

взимаются с доходов и

имущества физических

и юридических лиц:

подоходный налог, налог

на прибыль фирм, налог на

имущество, недвижимость,

дарение, наследство,

финансовые операции.

(справедливы, плохо

собираются, принудительные

меры – штрафы, уголовное

наказание)

Косвенные –

налоги на обращение и

потребление,

устанавливаются в виде

надбавок к цене товара или

услуги:

акцизные сборы, налог с

продаж, НДС, таможенные и

государственные пошлины.

(несправедливы, но легко

собираются)

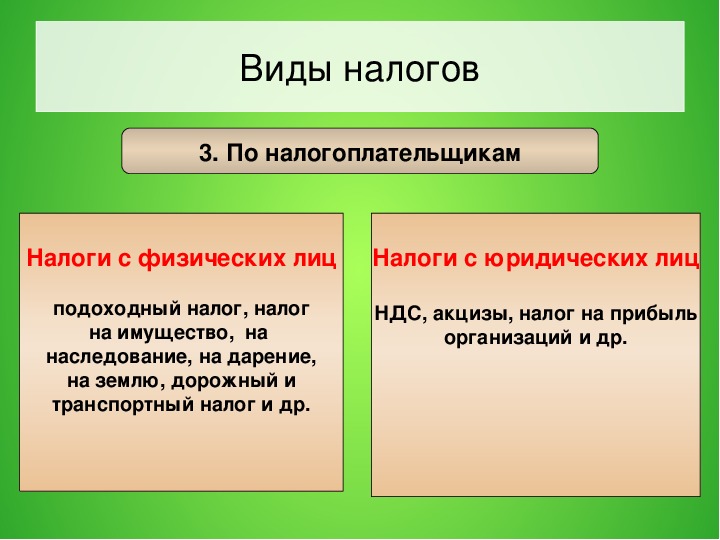

Виды налогов

3. По налогоплательщикам

Налоги с физических лиц

Налоги с юридических лиц

подоходный налог, налог

на имущество, на

наследование, на дарение,

на землю, дорожный и

транспортный налог и др.

НДС, акцизы, налог на прибыль

организаций и др.

Системы налогообложения

1

2

3

Регрессивный

налог

налог тем

выше, чем

ниже доход

Пропорциональ

ный налог

сумма налога

пропорциональ

на доходам

Прогрессивный

налог

налог тем

выше, чем

выше доход

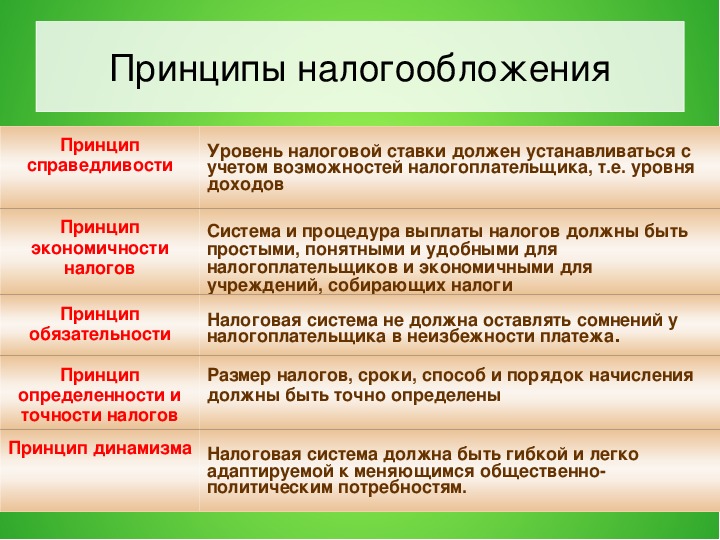

Принципы налогообложения

Принцип

справедливости

Уровень налоговой ставки должен устанавливаться с

учетом возможностей налогоплательщика, т.е. уровня

доходов

Принцип

экономичности

налогов

Система и процедура выплаты налогов должны быть

простыми, понятными и удобными для

налогоплательщиков и экономичными для

учреждений, собирающих налоги

Принцип

обязательности

Налоговая система не должна оставлять сомнений у

налогоплательщика в неизбежности платежа.

Принцип

Размер налогов, сроки, способ и порядок начисления

должны быть точно определены

определенности и

точности налогов

Принцип динамизма Налоговая система должна быть гибкой и легко

адаптируемой к меняющимся общественно

политическим потребностям.