Поделиться

Наукове визначення предмета

бухгалтерського

обліку та його деталізація на об’єкти управління

Як видно із мал. 2.1. об’єкти і суб’єкти ринку та ринкових відносин протистоять одне одному як рівнозначні величини. Бо все що має вартість — з одного боку, має свого правовласника — з іншого боку. А це означає, що в основі ринку та ринкових відносин лежить теорія двоїстості (подвійності) що означає, що кожна величина в бухгалтерському обліку одночасно виражається у двох значеннях: як вартість і як власність.

Суспільний продукт містить усі матеріальні та нематеріальні, культурні тощо блага — продукти харчування, одяг, взуття, житло, паливо, знаряддя, предмети праці тощо, вироблені працею за певний період часу (рік). У виготовленні суспільного продукту беруть участь фізичні та юридичні особи — усі сфери суспільного відтворення (діяльності); виробнича, комерційна та грошово-кредитна (банківська). Уречевлений суспільний продукт створюється у сфері виробництва, яка охоплює такі галузі: промисловість (добувна, обробна), сільське господарство, будівництво. Крім того, існують самостійні галузі промисловості, де продукт процесу виробництва вже не є новим речовим продуктом. Це такі галузі, як вантажний транспорт і зв’язок, що обслуговують виробництво.

Для здійснення процесу відтворення (виробництва, обміну, розподілу і споживання) кожним суб’єктом суспільного відтворення власник (господарство) має певну кількість засобів виробництва, предметів обігу і споживання, які становлять її майно. Майно (праця минулих років, уречевлена в матеріальних благах — засобах виробництва, предметах обігу і споживання, крім особистого майна населення), є власністю окремих (фізичних або юридичних) осіб. Господарюючі структури використовують майно як матеріальну основу своєї діяльності. Облік наявності і руху цього майна в кожній формі покладено на бухгалтерський облік.

На виробництво суспільного продукту затрачається речовина і сила природи — жива і уречевлена праця — сировина, матеріали, паливо, запасні частини, енергія, обладнання, праця людей та здійснюється ряд інших затрат. Бухгалтерський облік відображає всі затрати, пов’язані з процесом створення суспільного продукту. На підставі одержаних показників визначається собівартість новоствореного продукту, а також відображається його наявність і рух. Все це становить зміст бухгалтерського обліку в сфері виробництва учасника ринку.

Створений продукт обмінюється, або споживається на місці, тобто одна його частина використовується для обміну та подальшого відтворення, друга — для особистого споживання та створення різних резервів і страхових фондів. Структура обміну та розподілу визначається структурою виробництва. Обмін та розподіл сам і є продуктом виробництва — не тільки за змістом, бо обмінюватися та розподілятися можуть тільки результати виробництва, а й за формою, бо певний спосіб участі у виробництві визначає особливу форму обміну та розподілу.

Форма, в якій беруть участь учасники в обміні та розподілі завжди визначається відповідно до економічних законів ринку. Обмін та розподіл суспільного продукту мають суворо контролюватися. Контроль за наявністю і рухом суспільного продукту, що обмінюється та розподіляється за відповідними розрахунками між суб’єктами господарювання, і покликаний здійснювати бухгалтерський облік. Через сферу обігу (торгівля) здійснюється дальший обмін уже первинно обміняного суспільного продукту.

Процес обліку затрат, пов’язаних з просуванням суспільного продукту, облік наявності і руху суспільного продукту в грошовій і натуральній формах, а також правові відносини пов’язані з його рухом від виробництва до споживача, від одного власника до іншого, усе це є змістом бухгалтерського обліку в ланках сфери обміну (комерційній діяльності).

Зі сфери обміну суспільний продукт надходить до сфери виробничого, невиробничого і особистого споживання.

Виробниче споживання є власне процесом виробництва.

Невиробниче споживання здійснюється у сфері освіти, охорони здоров’я, загального управління та ін., на утримання якої витрачається значна частина суспільного продукту. Після невиробничого споживання предмети праці (сировина, матеріали, паливо, тощо) споживаються остаточно, вибувають з ринку і далі не функціонують як матеріальні предмети процесу обміну.

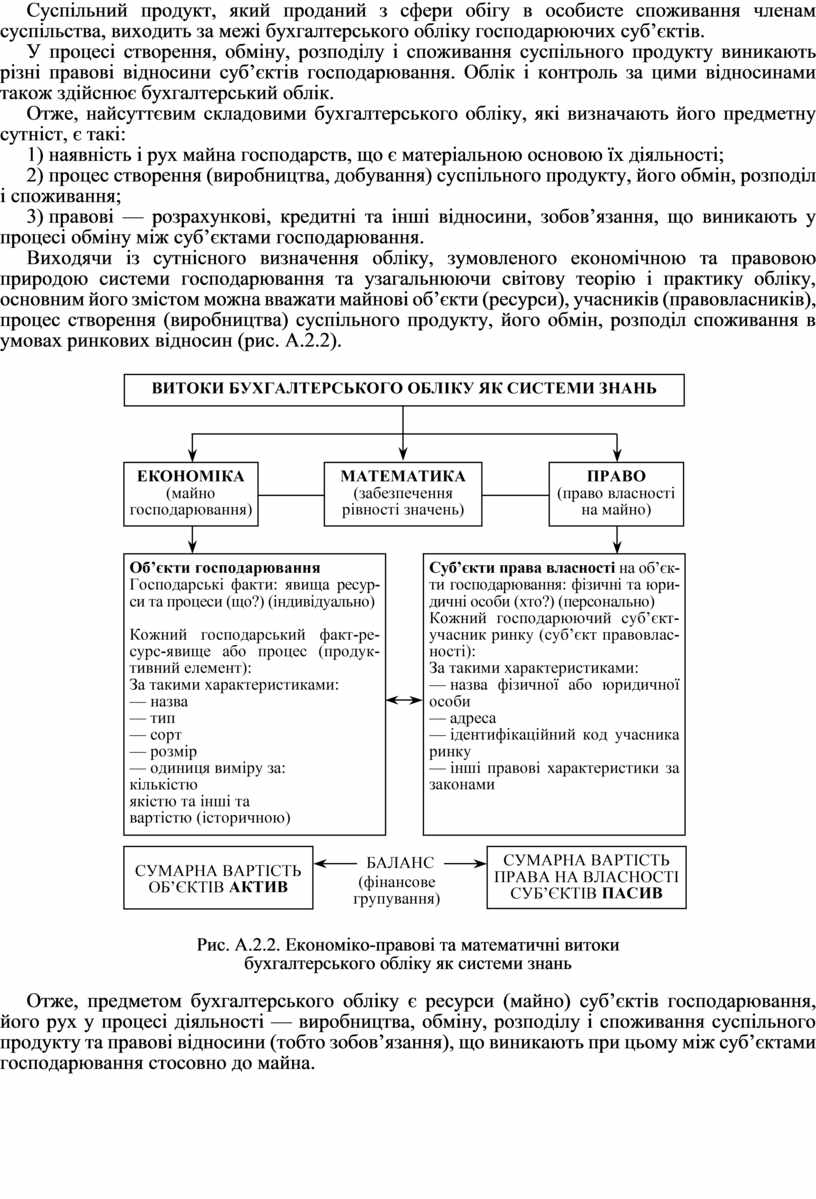

Облік спожитого невиробничою сферою суспільного продукту, тобто облік затрат на їх утримання, а також облік запасів суспільного продукту в цих ланках і розрахунки, пов’язані з їх діяльністю, є основним змістом бухгалтерського обліку в ланках бюджетної сфери. Суспільний продукт, який проданий з сфери обігу в особисте споживання членам суспільства, виходить за межі бухгалтерського обліку господарюючих суб’єктів.

У процесі створення, обміну, розподілу і споживання суспільного продукту виникають різні правові відносини суб’єктів господарювання. Облік і контроль за цими відносинами також здійснює бухгалтерський облік.

Отже, найсуттєвим складовими бухгалтерського обліку, які визначають його предметну сутніст, є такі:

1) наявність і рух майна господарств, що є матеріальною основою їх діяльності;

2) процес створення (виробництва, добування) суспільного продукту, його обмін, розподіл і споживання;

3) правові — розрахункові, кредитні та інші відносини, зобов’язання, що виникають у процесі обміну між суб’єктами господарювання.

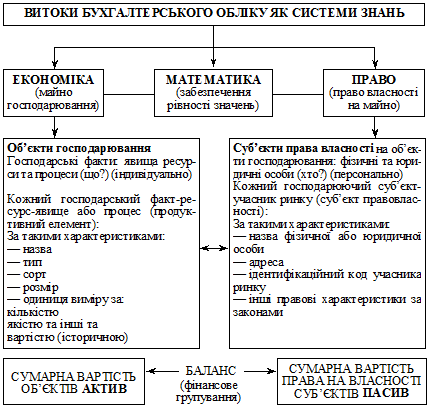

Виходячи із сутнісного визначення обліку, зумовленого економічною та правовою природою системи господарювання та узагальнюючи світову теорію і практику обліку, основним його змістом можна вважати майнові об’єкти (ресурси), учасників (правовласників), процес створення (виробництва) суспільного продукту, його обмін, розподіл споживання в умовах ринкових відносин (рис. А.2.2).

Рис. А.2.2. Економіко-правові та математичні

витоки

бухгалтерського обліку як системи знань

Отже, предметом бухгалтерського обліку є ресурси (майно) суб’єктів господарювання, його рух у процесі діяльності — виробництва, обміну, розподілу і споживання суспільного продукту та правові відносини (тобто зобов’язання), що виникають при цьому між суб’єктами господарювання стосовно до майна.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.