Поделиться

Назначение, структура и содержание отчета о движении

денежных средств

Сведения о движении денежных средств организации, учитываемых

на счетах бухгалтерского учета 50 «Касса», 51 «Расчетный счет», 52

«Валютный счет», 55 «Специальный счет в банках» предоставляются в валюте РФ. В случае наличия (движения) денежный средств в иностранной валюте сначала составляется расчет в иностранной валюте по каждому ее виду. После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу ЦБ РФ на дату составления бухгалтерской отчетности.

Разделы 2 «Поступило денежных средств» и 3 «Направлено денежных средств»

Для целей составления отчета понимается:

под текущей деятельностью – деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, торговлей, общественным питанием, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими аналогичными видами деятельности;

под инвестиционной деятельностью – деятельность организации, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.п.;

под финансовой деятельностью – деятельность организации, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и иных ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и т.п.

по строкам 030-110 отражаются суммы денежных средств, фактически поступившие на счета учета денежных средств за период с начала года за реализованные товары, продукций, работы, услуги, включая реализацию продукции, работ, услуг обслуживающих производств и хозяйств, реализацию прочего имущества; авансы от покупателей и прочих контрагентов как прочие операционные и внереализационные доходы, суммы денежных средств, поступивших на

счета их учета безвозмездно и т.п. Получение денежных средств в банках или иных кредитных учреждениях в кассу организации для хозяйственных нужд (выплата заработной платы, командировочных, выдача подотчетных сумм и т.п.) отражается справочно по строке 295 и в итоговые показатели по строке 030 не включаются.

По строкам 130-250 отражаются суммы, фактически выданные из кассы, перечисленные с расчетного и иных счетов организации на приобретение товарно-материальных ценностей, оплату работ, услуг (в том числе в виде авансов) вне зависимости от источника выплат, командировочные и хозяйственные нужды, выполнение обязательств перед бюджетом, погашение кредитов (займов), выплату процентов по полученным кредитам и прочие нужды. Справочно по строке 296 показываются суммы денежных средств, сданных организацией в банк или иную кредитную организацию, и в итоговые показатели по строке 120 не включаются.

При поступлении средств от продажи иностранной валюты (включая обязательную) на счета в банках или в кассу организации соответствующие суммы отражаются по строке 040. При этом сумма проданной иностранной валюты включается в данные по строке 250. При приобретении организацией иностранной валюты перечисленные денежные средства в рублях отражаются по строке 250, а поступление приобретенной иностранной валюты – по строке 110.

При наличии по строкам 110 и 250 формы № 4 существенных оборотов следует дать их расшифровку по вписываемым строкам 111, 112, 251, 252 и т.д.

При заполнении строк 090, 200, 210 следуем иметь в виду, что в графе 5 приводятся данные, относящиеся к долгосрочным финансовым вложениям, а в графе 6 – краткосрочным финансовым вложениям.

Справочно приводятся данные о сумме денежных средств, поступивших в кассу по наличному расчету (кроме сумм, отраженных по строке 100), в том числе от юридических и финансовых лиц (строки

280 и 290), а также данные о наличных расчетах с применением контрольно-кассовых аппаратов, о порядке выдачи квитанций, путевок, билетов, талонов, знаков почтовой «платы или других приравниваемых к чекам документов строгой отчетности по формам, утвержденным Минфином России (строки 291 и 292)

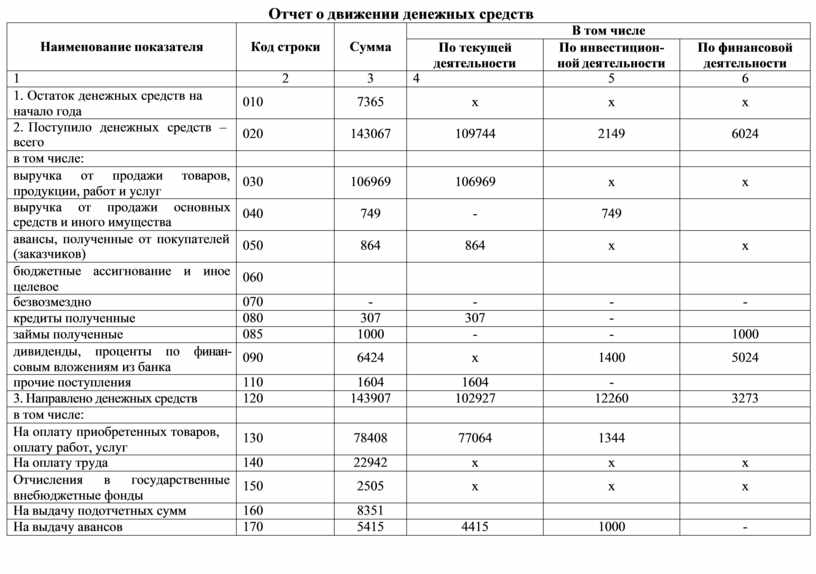

Отчет о движении денежных средств

|

Наименование показателя |

Код строки |

Сумма |

В том числе |

||

|

По текущей деятельности |

По инвестицион- ной деятельности |

По финансовой деятельности |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Остаток денежных средств на начало года |

010 |

7365 |

х |

х |

х |

|

2. Поступило денежных средств – всего |

020 |

143067 |

109744 |

2149 |

6024 |

|

в том числе: |

|

|

|

|

|

|

выручка от продажи товаров, продукции, работ и услуг |

030 |

106969 |

106969 |

х |

х |

|

выручка от продажи основных средств и иного имущества |

040 |

749 |

- |

749 |

|

|

авансы, полученные от покупателей (заказчиков) |

050 |

864 |

864 |

х |

х |

|

бюджетные ассигнование и иное целевое |

060 |

|

|

|

|

|

безвозмездно |

070 |

- |

- |

- |

- |

|

кредиты полученные |

080 |

307 |

307 |

- |

|

|

займы полученные |

085 |

1000 |

- |

- |

1000 |

|

дивиденды, проценты по финан- совым вложениям из банка |

090 |

6424 |

х |

1400 |

5024 |

|

прочие поступления |

110 |

1604 |

1604 |

- |

|

|

3. Направлено денежных средств |

120 |

143907 |

102927 |

12260 |

3273 |

|

в том числе: |

|

|

|

|

|

|

На оплату приобретенных товаров, оплату работ, услуг |

130 |

78408 |

77064 |

1344 |

|

|

На оплату труда |

140 |

22942 |

х |

х |

х |

|

Отчисления в государственные внебюджетные фонды |

150 |

2505 |

х |

х |

х |

|

На выдачу подотчетных сумм |

160 |

8351 |

|

|

|

|

На выдачу авансов |

170 |

5415 |

4415 |

1000 |

- |

|

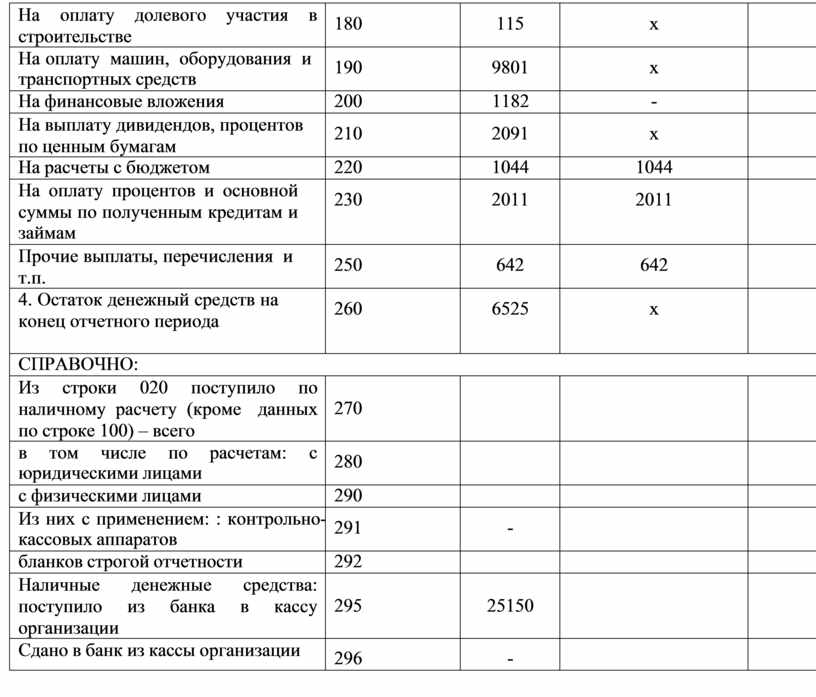

На оплату долевого участия в строительстве |

180 |

115 |

х |

115 |

х |

|

На оплату машин, оборудования и транспортных средств |

190 |

9801 |

х |

9801 |

х |

|

На финансовые вложения |

200 |

1182 |

- |

- |

1182 |

|

На выплату дивидендов, процентов по ценным бумагам |

210 |

2091 |

х |

|

2091 |

|

На расчеты с бюджетом |

220 |

1044 |

1044 |

х |

|

|

На оплату процентов и основной суммы по полученным кредитам и займам |

230 |

2011 |

2011 |

|

|

|

Прочие выплаты, перечисления и т.п. |

250 |

642 |

642 |

|

|

|

4. Остаток денежный средств на конец отчетного периода |

260 |

6525 |

х |

|

х |

|

СПРАВОЧНО: |

|||||

|

Из строки 020 поступило по наличному расчету (кроме данных по строке 100) – всего |

270 |

|

|

|

|

|

в том числе по расчетам: с юридическими лицами |

280 |

|

|

|

|

|

с физическими лицами |

290 |

|

|

|

|

|

Из них с применением: : контрольно- кассовых аппаратов |

291 |

- |

|

|

|

|

бланков строгой отчетности |

292 |

|

|

|

|

|

Наличные денежные средства: поступило из банка в кассу организации |

295 |

25150 |

|

|

|

|

Сдано в банк из кассы организации |

296 |

- |

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.