Поделиться

Індосамент векселя

Вище ми розглядали найпростіші варіанти використання векселя в господарській діяльності підприємства, а саме його одержання і погашення. В ситуаціях, що аналізуються, ми виходили з використання векселя виключно як інструменту надання комерційного кредиту. Векселедержатель чекав на настання терміну погашення векселя і векселедавець (платник) здійснював його погашення грошовими коштами. Але природа векселя дозволяє передавати закладені в ньому права, тобто здійснювати реалізацію таких прав, ще до терміну погашення векселя.

Як простий, так і переказний вексель може бути передано шляхом складання передатного надпису. Векселедавець (або платник за векселем) зобов'язаний сплатити зазначену у векселі суму як першому векселедержателю, так і будь-якій особі, вексельне право якої підтверджується безперервним рядом

індосаментів.

Індосамент являє собою безумовний наказ платнику заплатити тому, кому вексель передається, або за його наказом. Індосамент надписується на зворотному боці векселі або на аркуші паперу, який приклеюється до бланка векселі (алонж). При цьому індосамент має починатися на вексельному бланку, а закінчуватися на алонжі.

Недатований індосамент, якщо не буде доведено протилежне, вважається здійсненим до закінчення терміну, встановленого для вчинення протесту. Виходячи з цього з метою документального відображення записів у бухгалтерському обліку момент передачі векселя визначається за датою складання акта приймання – передачі.

Стосовно передачі простого і переказного векселя відзначаємо, що через індосамент простий вексель набуває властивостей переказного (акцептованого), а переказний вексель через акцепт набуває властивостей простого (індосованого). Отже, при здійсненні індосаменту не має значення, який вексель (простий або переказ ний) використовується в цьому випадку. Основні відмінності між простим і переказним векселем проявляються здебільшого на етапі їх видачі та погашення.

Передача векселя припиняє зобов'язання, на виконання якого вексель було передано (тобто передача для індосанта рівнозначна видачі векселя векселедавцем, а для індосата рівнозначна одержанню векселя). Виходячи з цього покупець за договором після здійснення індосаменту продавцем не може вимагати ніякої іншої компенсації .

Крім усього іншого, індосамент зручний також і тим, що на нього не поширюються обмеження, передбачені Порядком № 528, тобто вексель може бути переданий як до поставки товарів, так і після неї .

Додаткова перевага індосаменту (для індосата) водночас пов'язана з відповідальністю, яку при передачі векселя бере на себе індосант. Згідно з вексельним законодавством особа, котра передає вексель, відповідає (якщо не застережено протилежне) за акцепт і платіж. Усі особи, що видавали, акцептували, індосувати вексель або поставили на ньому аваль, є солідарно зобов'язаними перед держателями.

Держатель має право стягти вексельну суму з усіх цих осіб (з кожної окремо і з усіх разом), не будучи змушеним при цьому додержуватися послідовності, в якій вони зобов'язалися. Таке ж право належить кожному, хто підписав вексель, після того, як він цей вексель оплатив. Позов, пред'явлений до одного із зобов'язаних, не перешкоджає подавати позови до інших, навіть якщо вони зобов'язалися після пе'Jвісного відповідача.

Таким чином, завдяки праву регресу держатель векселя має право на одержання коштів не тільки від векселедавця (платника), а і від інших векселезобов'язаних осіб.

У зв'язку з цим здійснення індосаменту векселя робить індосанта умовно зобов'язаним за ним перед третьою стороною векселедержателем і якщо вексель не буде оплачено векселедавцем (платником), держатель векселя може вимагати оплати від індосанта.

Порядок відображення в бухгалтерському обліку і звітності зобов'язань з 1 липня 2000 року буде регулюватися П(С)БО 11.

Умовне вексельне зобов'язання індосантів відповідає визначенню

«непередбачене зобов'язанню», наведеному в п. 4 П(С)БО 11. У цьому документі під таким зобов'язанням розуміється зобов'язання, котре може виникнути в результаті подій, що відбулися, і існування якого буде підтверджене тільки тоді, коли відбудеться одна чи більше невизначених подій, над якими підприємство не

має повного контролю.

Відповідність умовного вексельного зобов'язання до визначення

«непередбачене зобов'язання» випливає з того, що:

Ø по – перше, зобов'язання може виникнути, тобто його виникнення має імовірнісний характер;

Ø по – друге, воно виникає в результаті попередніх подій (в даному випадку - при здійснення індосаменту);

Ø по – третє, зобов'язаннЯ виникає тільки при певних (точніше, невизначених) подіях, а саме при відмові від оплати векселя векселедавцем (платником), котра має абсолютно випадковий характер і не може контролюватися підприємством.

Відповідно до п. 19 П(С)БО 11 непередбачені зобов'язання відображаються на забалансових рахунках підприємства за обліковою оцінкою. В цьому випадку використовується забалансовий субрахунок 042 «Непередбачені зобов'язання».

Крім цього, щодо кожного виду непередбачених зобов'язань у примітках до звітності наводиться така інформація:

- стислий опис зобов'язання і його сума;

- невизначеність стосовно суми або терміну погашення;

- сума очікуваного погашення зобов'язання іншою стороною.

Зазначене відображення зумовлене принципом повного висвітлення, який передбачає відображення інформації про фактичні та потенційні наслідки господарських операцій і подій.

Списання відповідного зобов'язання із субрахунка 042 можливе після закінчення строку платежу, зазначеного у векселі (коли в останнього векселедержателя немає права вимоги до попередніх держателів), або його погашення векселедавцем. Використання рахунка 042 в подальшому описі операцій не наводиться.

![]()

Далі

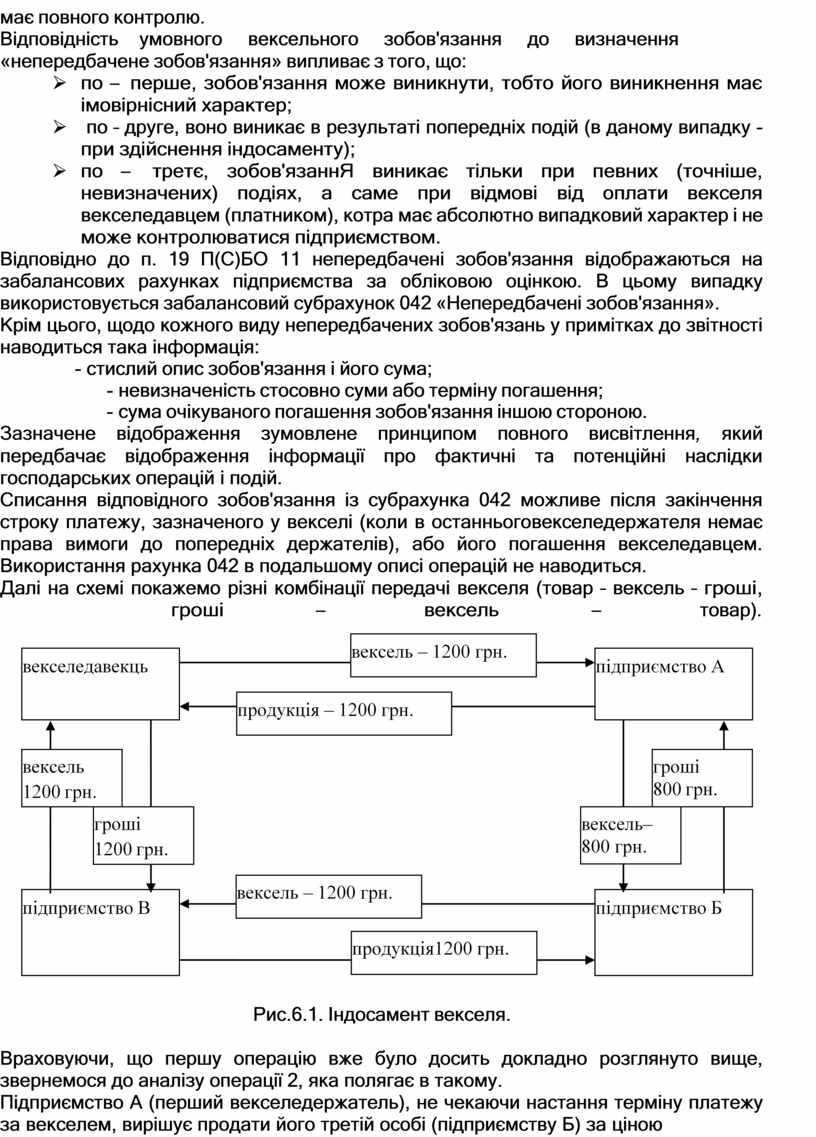

на схемі покажемо різні комбінації передачі векселя (товар – вексель – гроші, гроші – вексель – товар).

Далі

на схемі покажемо різні комбінації передачі векселя (товар – вексель – гроші, гроші – вексель – товар).

|

|

![]() Рис.6.1. Індосамент векселя.

Рис.6.1. Індосамент векселя.

Враховуючи, що першу операцію вже було досить докладно розглянуто вище, звернемося до аналізу операції 2, яка полягає в такому.

Підприємство А (перший векселедержатель), не чекаючи настання терміну платежу за векселем, вирішує продати його третій особі (підприємству Б) за ціною

800 грн. Номінальна вартість векселя становить 1200 грн. Передача векселя оформляється актом приймання – передачі.

Сутність операції 3 полягає в такому: підприємство Б розраховується раніше придбаним векселем за поставлений підприємством В товар вартістю 1200 грн. (у тому числі ПДВ 200 грн.). Передача векселя здійснюється за допомогою належним чином оформленого акта приймання – передачі.

Розглянемо операцію 4. Для підприємства В (векселеутримувача) пред’явлення векселя до погашення торгівлею цінними паперами на нашу думку неє.

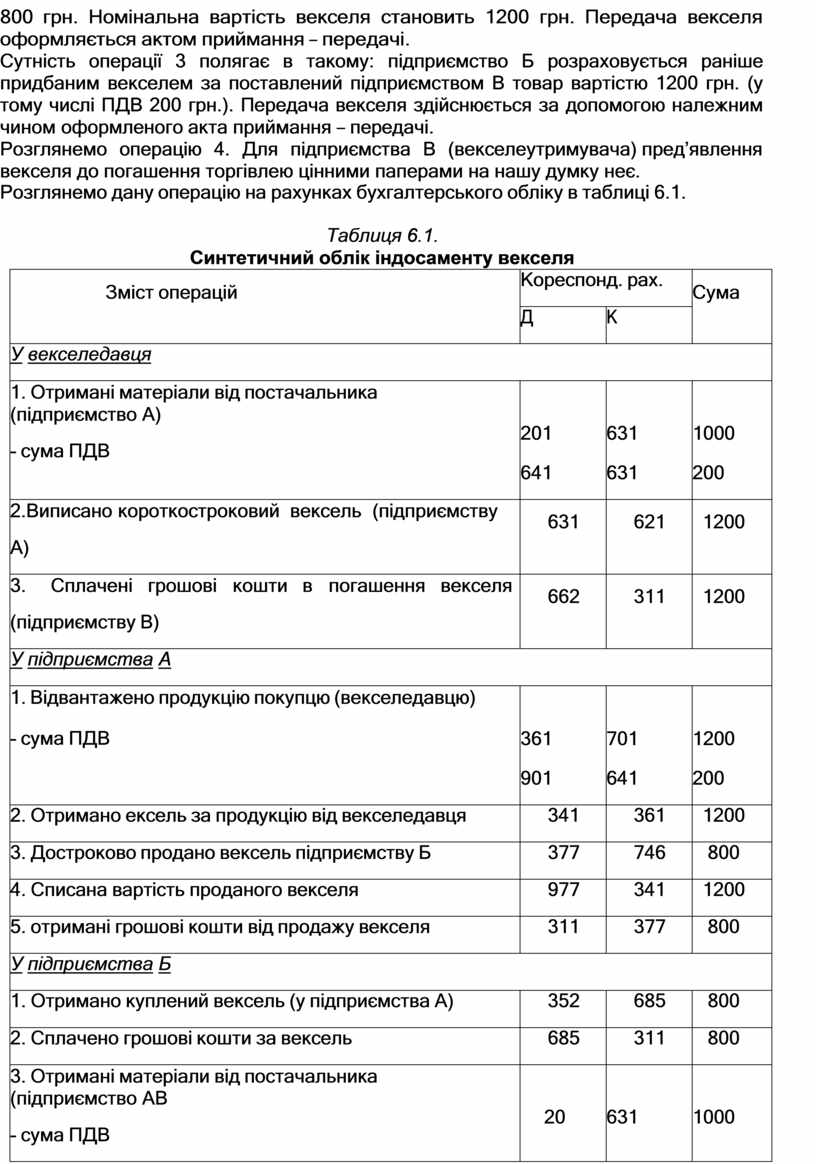

Розглянемо дану операцію на рахунках бухгалтерського обліку в таблиці 6.1.

Таблиця 6.1.

Синтетичний облік індосаменту векселя

|

Зміст операцій |

Кореспонд. рах. |

Сума |

|

|

Д |

К |

||

|

У векселедавця |

|||

|

1. Отримані матеріали від постачальника (підприємство А) - сума ПДВ |

201 641 |

631 631 |

1000 200 |

|

2.Виписано короткостроковий вексель (підприємству А) |

631 |

621 |

1200 |

|

3. Сплачені грошові кошти в погашення векселя (підприємству В) |

662 |

311 |

1200 |

|

У підприємства А |

|||

|

1. Відвантажено продукцію покупцю (векселедавцю) - сума ПДВ |

361 901 |

701 641 |

1200 200 |

|

2. Отримано ексель за продукцію від векселедавця |

341 |

361 |

1200 |

|

3. Достроково продано вексель підприємству Б |

377 |

746 |

800 |

|

4. Списана вартість проданого векселя |

977 |

341 |

1200 |

|

5. отримані грошові кошти від продажу векселя |

311 |

377 |

800 |

|

У підприємства Б |

|||

|

1. Отримано куплений вексель (у підприємства А) |

352 |

685 |

800 |

|

2. Сплачено грошові кошти за вексель |

685 |

311 |

800 |

|

3. Отримані матеріали від постачальника (підприємство АВ - сума ПДВ |

20 641 |

631 631 |

1000 200 |

|

4. Передано вексель в розрахунок заборгованості |

377 |

741 |

1200 |

|

5. Списується вартість проданого векселя |

971 |

352 |

800 |

|

6. здійснено зарахування заборгованості |

631 |

377 |

1200 |

|

У підприємства В |

|||

|

1. Відвантажено продукцію покупцю (підприємству Б) - сума ПДВ |

361 701 |

701 641 |

1200 200 |

|

2. Отримано вексель в розрахунок відвантаження |

341 |

361 |

1200 |

|

3. Отримані кошти від векселедавця |

311 |

341 |

1200 |

Одним із різновидів індосаменту векселів є їх дисконтування.

Дисконт векселів – це відповідним чином облікова операція банку при одержанні (купівлі) від векселеотримувача векселя по індосаменту до настання терміну платежу за векселем і видачі вексельної суми за мінусом облікових

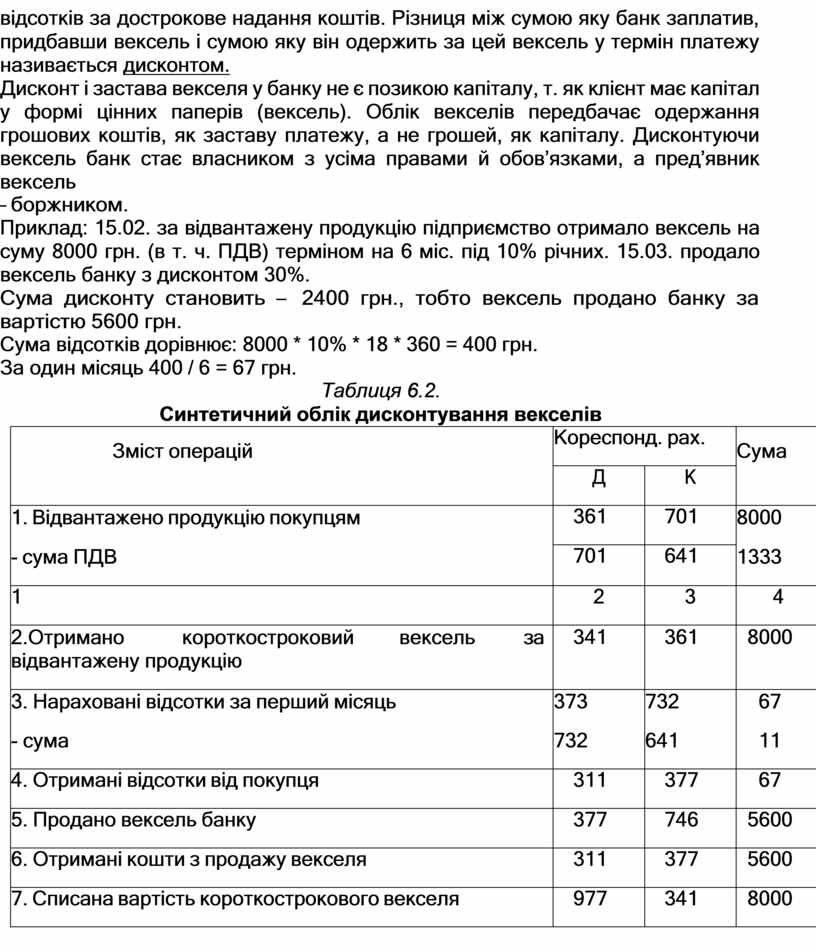

відсотків за дострокове надання коштів. Різниця між сумою яку банк заплатив, придбавши вексель і сумою яку він одержить за цей вексель у термін платежу називається дисконтом.

Дисконт і застава векселя у банку не є позикою капіталу, т. як клієнт має капітал у формі цінних паперів (вексель). Облік векселів передбачає одержання грошових коштів, як заставу платежу, а не грошей, як капіталу. Дисконтуючи вексель банк стає власником з усіма правами й обов’язками, а пред’явник вексель

– боржником.

Приклад: 15.02. за відвантажену продукцію підприємство отримало вексель на суму 8000 грн. (в т. ч. ПДВ) терміном на 6 міс. під 10% річних. 15.03. продало вексель банку з дисконтом 30%.

Сума дисконту становить – 2400 грн., тобто вексель продано банку за вартістю 5600 грн.

Сума відсотків дорівнює: 8000 * 10% * 18 * 360 = 400 грн.

За один місяць 400 / 6 = 67 грн.

Таблиця 6.2.

Синтетичний облік дисконтування векселів

|

Зміст операцій |

Кореспонд. рах. |

Сума |

|

|

Д |

К |

||

|

1. Відвантажено продукцію покупцям - сума ПДВ |

361 |

701 |

8000 1333 |

|

701 |

641 |

||

|

1 |

2 |

3 |

4 |

|

2.Отримано короткостроковий вексель за відвантажену продукцію |

341 |

361 |

8000 |

|

3. Нараховані відсотки за перший місяць - сума |

373 732 |

732 641 |

67 11 |

|

4. Отримані відсотки від покупця |

311 |

377 |

67 |

|

5. Продано вексель банку |

377 |

746 |

5600 |

|

6. Отримані кошти з продажу векселя |

311 |

377 |

5600 |

|

7. Списана вартість короткострокового векселя |

977 |

341 |

8000 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.